Archive for the ‘家族信託’ Category

孫に教育資金を贈与するには

教育資金の一括贈与に係る贈与税の非課税措置

教育資金贈与信託の利用

祖父母から孫への贈与の際に、信託銀行等の金融機関に教育資金(1500万円まで)を信託(以下、「贈与信託」といいます。)した場合には贈与税はかかりません。

なお、令和5年度(2023年)の税制改正によって適用期限が3年間延長され、令和8(2026)年3月31日までとなっています。

最新の税制改正大綱では、適用期限を延長せず、そのまま廃止する方針が明記されています。

制度利用の流れ

1.信託銀行等で孫名義の新規口座を開設して、資金は信託銀行等の金融機関が管理します。

2.受贈者(財産をもらう側、この場合は孫)は30歳未満で、前年の所得が1000万円以下である必要があります。

3.教育資金非課税申告書をその口座の開設等を行った金融機関等の営業所等を経由して、信託や預入などをする日(通常は教育資金口座の開設等の日)までに、受贈者の納税地の所轄税務署長に提出等をしなければなりません。

4.教育資金の内容としては、学校等(高校、大学など)へ支払われる入学金や授業料及び学校等以外(学習塾など)へ支払われる授業料などです。学校等以外に支払う金額は、500万円が限度となります。

5.口座から資金を払い出すには、教育費を支出したことを証する領収書を金融機関に提出して行う方法と立替払いをせずに先に払い出しを求める方法の2通りがあります。後者の場合、期限までに領収書を提出しなければなりませんが、提出されなかったときには教育目的以外の払い出しとして、信託終了時に贈与税の課税対象とされます。

6.原則として、孫が30歳に達した日に信託は終了し、残額には贈与税が課されます。その際、受贈者の年齢に関わらず一般税率が適用されます。

デメリット

2013年4月から導入された制度ですが、2018年時点の利用件数は約20万件となっており、今後の利用も増えていくと思われます。その上で、考えられるデメリットを挙げてみます。

1.使いきれなかったお金には贈与税が課される。

幼少期の孫に贈与する場合を除いて、大学院進学や海外留学の予定があるなどの事情がない限り、満額の1500万円が使いきれるとは思えません。18歳以上の孫に贈与した場合であっても、特例税率ではなく一般税率が適用されます。

2.自分の老後資金が目減りする。

将来の医療費や施設入所費など、富裕層でない限り老後資金に不安を残すことになると思われます。

3.教育資金にしか使えない。

生活費(1人暮らしの仕送りなど)や医療費などに使うことはできません。使い道は限定されています。

4.節税対策にはならない。

祖父母が亡くなられた場合には、孫に2割加算の相続税が課されます。ただし、孫が23歳未満のとき、学校等に在学している場合、教育訓練給付金の支給対象となる教育訓練を受講している場合は、相続税は課税されません。なお、贈与の時期が 2023 年 4 月 1 日以降で贈与者の相続税課税価格の合計が 5 億円を超える場合には相続税の課税対象となります。

5.親族間トラブル

孫1人につき1500万円が限度となっており、父方の祖父母が満額贈与した場合には、母方の祖父母の贈与ができなくなります。双方の祖父母があらかじめ協議でもしていれば別ですが、親族間の不和を招くことがあり得ます。

6.点の財産承継

孫は自分名義の預金通帳を渡されたときに大変喜ぶでしょう。30歳までは使い道は限定されますが、それ以降は自由に使えるお金となります。何に使おうとも文句は言えません。それでも、孫はかわいいからというのであれば、制度利用を否定するつもりはありません。

家族信託の活用

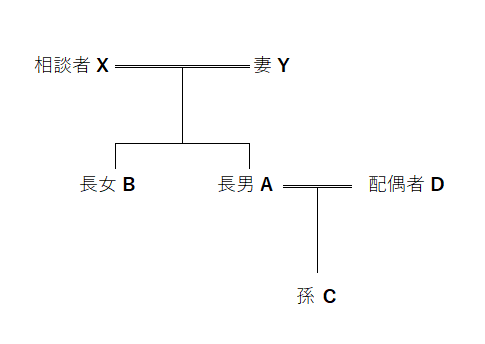

Xからの相談

孫Cに教育費や生活費を必要に応じて手渡したいと思います。今は元気ですが、最近もの忘れが多くなってきました。何かよい方法はありますか?

活用例

委託者兼受託者: X

受益者: X及びC

後継受託者: A

帰属権利者: XまたはC(場合によってはB)

Xが金銭(例として、500万円)を自己信託します。当初の受益者をXとCにしますから、Cに必要に応じて生活費や教育費を自分の判断によって支給しながら、Xの急な入り用(医療費など)にも備えることができます。

直系血族間には扶養義務があります(民法第877条第1項)からその範囲内でCが受益権(教育費等を受け取る権利)を取得してもそれに対して贈与税は課されません。Xが認知症により判断能力が低下したり、死亡した場合は、長男Aが受託者となって財産の管理を継続します。Xの後見が開始しても、Aはその判断によってX及びCへの給付を続けることができます。

X死亡の場合には、受益者はCのみとなります。その際注意が必要なのは、Cに相続税(2割加算)が課されることです。おおよその目安として、Xの遺産(信託前の時点)が基礎控除額(4800万円、上記のケース)以内であれば、相続税はかかりません。ただし、生命保険金などのみなし相続財産、相続時精算課税制度の利用及び相続開始前7年以内の生前贈与の有無によって異なります。

信託期間と孫の学業放棄

信託期間については、自由に定めることができます。冒頭の贈与信託では孫が30歳になるまででしたが、長期にわたる信託期間は受託者の負担になりますので、大学卒業時に合わせて22歳までとすることも可能です。

孫が学業を放棄した場合はどうなるでしょう。Xが存命中は、残った財産をXに帰属させれば課税は一切生じません。問題はXが死亡していた場合です。孫Cにそのまま帰属させることも考えられるでしょう。しかし、それでは贈与信託と同じことになってしまいます。

XのCに対する想いとは何でしょう。「学業に専念して頑張るならお金の心配はするな」ということではないでしょうか。30歳以降に自由に使えるお金をただ贈与しても、そのような想いは伝わらないと思います。お年玉をあげるのとは訳が違います。

話がそれてしまいましたが、学業放棄時(X死亡)の帰属先として長女Bが相応しいのではないでしょうか。(Bに贈与税が課されます。)Xの相続人はY、A及びBですが、YまたはAに帰属させてしまうといずれはCに財産がいってしまうというのがその理由です。Bに子供ができなければ結論は変わりませんが、そもそも家族信託を組むにあたっては家族会議が不可欠です。Bに内緒で組むようなことがあってはならないと考えます。

デメリット

1.相続税・贈与税

前述したようにCに相続税、Bに贈与税が課されるおそれがあります。

2.コストがかかる

贈与信託では、金融機関等に対して支払う手数料は管理報酬11万円及び運用報酬(令和5年9月時点、三菱UFJ信託銀行の商品の場合)となります。家族信託では、専門家(弁護士、税理士、司法書士など)への報酬や公証役場へ支払う手数料が発生します。後者の方が高額となることが一般的です。

線の財産承継

あげたらあげっぱなしの贈与信託と違い、家族信託なら引き続き自分で財産の管理ができます。家族信託を契機に家族の話し合いの場を設けて、それぞれの想いを知ることができます。それに応じた活きたお金の活用を可能とするのが魅力だと思います。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

家族信託の活用例-死後事務を確実に行う

死後事務とその委任

死後事務とは、死亡届・火葬許可申請書の提出、遺体の引取り、葬儀、法要、永代供養、医療費などの支払い、年金受給停止手続、家財道具・生活用品の処分などを指します。これらは通常なら、身近な親族である配偶者や子供が行いますが、高齢であることや、遠方に住んでいるなどの理由から困難な場合が多々あります。

そのような事態に備えて、生前に死後事務を他人に依頼(委任)する手段として、信頼のできる親族等(受任者)と死後事務委任契約を結ぶという方法があります。死後事務の処理には多額の費用が必要となりますので、生前に受任者に金銭を預託するか、受任者を受遺者及び遺言執行者とする旨の遺言書を作成しなければなりません。

他の方法として、負担付遺贈というものがあります。死後事務を依頼したい者(受遺者)に対して、金銭を遺贈するから、死後事務をしてください(負担)という旨の遺言書を作成する方法です。

死後事務委任契約、負担付遺贈の問題点

受任者(委任契約の場合)や受遺者(負担付遺贈の場合)が確実に死後事務を行い、預託または遺贈した金銭が死後事務の目的に使われるという保証が全くありません。

負担付遺贈は遺言者単独でできますので、事前に受遺者の承諾を得る必要があります。また、受遺者が死後事務を行わない場合には、相続人から遺言の取消しを家庭裁判所に請求することができます(民法第1027条)が、手続きが煩雑となります。

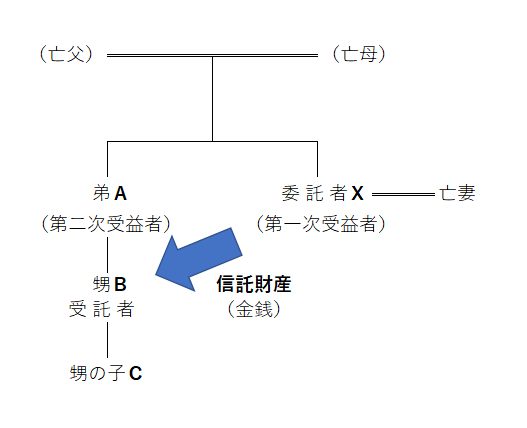

Xからの相談

私には妻がおりましたが、2年前に亡くしました。東京で葬儀を行いましたが、お墓は東京から離れたY県にあり、私が高齢ということもあって妻の四十九日法要後にお寺に永代供養をお願いしました。

私には子供がおりませんので、死後の墓守を心配していたのですが、幸いなことに最近になって、甥Bが祭祀の主宰者になることを快諾してくれました。そうは言っても、Bも東京に住んでおり、年忌法要までお願いすることには気が引けます。

ですからBには、私の死後、一般的な事務と納骨後の永代供養を頼むつもりにしています。どのようにしたらよいですか?

家族信託の活用事例

委託者: X

受託者: B

第一次受益者: X

後継受託者: C

第二次受益者: A

帰属権利者: B

XとBの間で死後事務委任契約を締結し、併せてXがBに対し、金銭を信託財産として信託します。報酬が発生しますが、信託監督人として専門家(弁護士、税理士、司法書士など)を選任する選択肢もあります。

Bは、Xの死後事務や祭祀に関する事務を確実に執り行い、その費用を信託財産から支払うことになります。信託監督人は、それが適切になされているかを監視・監督します。同時に、Bを任意後見受任者として、XB間で任意後見契約を結ぶことも考えることができるでしょう。

最後に

自分の死後を任せることができる親族がいれば、死後事務委任は不要でしょう。しかしながら、そのような人ばかりではなく、むしろそういった人たちが少数派となっているからこそ、死後事務委任の需要があるのではないでしょうか。

最近では、専門家の集団と称して死後事務を受任する法人等が存在しているようです。専門家だから信用できるのでしょうか。残念ながら、専門家である成年後見人による横領が後を絶ちません。このようなことから、成年後見制度を信用あるものとして確立するために、後見制度支援信託が利用されています。こちらは家族信託とは違い、本人の日常生活に必要な金銭を除いた部分を信託銀行等が受託者となって管理する制度です。

対して、家族信託で受託者となるのはほとんどが親族です。血の繋がりほど強固なものはあるでしょうか?だからこそ、信じて託せるのです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

家族信託の活用例-障がいのある子の親なき後支援

障害受容と家族への支援

わが子が障害をもって生まれてくることを望む親などいません。障害受容の過程は、「段階説」、「慢性的悲哀説」、「螺旋型モデル」など色々と説明されているようです。本人はもちろんのことそれを支える親や兄弟などの家族の支援には、複数の専門機関の連携が不可欠だと考えます。

これから提案する家族信託の活用が法的サポートであるとするなら、それに加えた医療や福祉の専門家によるサポートによって家族への支援がより充実したものになるでしょう。

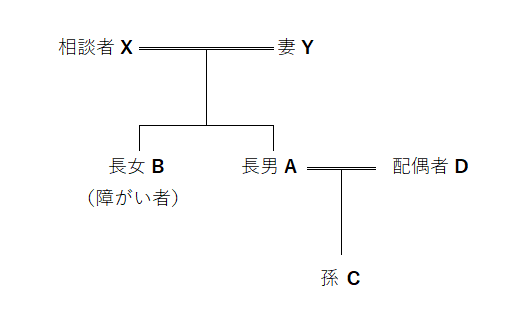

Xからの相談

私には、妻Y、長男A、ダウン症の長女Bがいます。Aは結婚をして子供を授かりましたが、Bは生後まもなくダウン症と診断されました。Yは、その診断を知って非常にショックを受け、長い間そのことを受け入れることができなかったようです。

その後、ダウン症の親の会に参加するようになり、そこでの交流から影響を受けたようで、仕事を辞めてBの育児に専念しました。Aは、幼少期に妹のBの面倒をよくみてくれる思いやりのある子で、そのことでYの育児ストレスがいくらか軽減したようです。

結婚後もBのことを気にかけており、Y、Bと共に同居している実家に頻繁に顔を出してくれます。私は、自宅と土地を所有しており、その他に退職金などの預貯金を有しています。Bは仕事をしていますが、収入は僅かであり私の扶養が欠かせません。Bの将来はもちろんですが、Yのことも気がかりです。

私が自分の仕事に専念できたのは、愚痴ひとつこぼさずに当時勤めていた教員を辞めて育児に関わったYのおかげであり、Yにはとても感謝しています。私の将来の心配を解決する何かよい方法はありませんか?

信託契約

委託者兼第一次受益者: X

受託者: A

後継受託者: DまたはC

第二次受益者: Y

第三次受益者: B

残余財産受益者: A(またはC)

期間: X、Y及びBが死亡するまで

信託財産: 自宅、土地、預貯金(金銭)

Xが認知症により、判断能力が著しく低下してしまうと預金口座は凍結されてしまい、お金をおろすことができなくなってしまいます。

信託終了時の課税関係について

登録免許税

上記事例において、Aに財産を帰属させる場合には固定資産税評価額の0.4%の登録免許税が課されます。登録免許税法第7条第2項の規定によるものです。条文が長くて分かりにくいので、要件を書き出してみます。

① 信託の効力が発生した時から引き続き委託者のみが信託財産の元本受益者である。

② 信託不動産の移転を受ける受益者が信託の効力が生じた時の委託者の相続人である。

AはXの子供ですから、②の要件は満たしています。①の要件を満たすためには、委託者の地位を次の受益者に移転する旨を信託契約(信託行為)に定めなければなりません。その定めがなければ、税率が5倍の2%になりますから注意が必要です。

第七条 信託による財産権の移転の登記又は登録で次の各号のいずれかに該当するものについては、登録免許税を課さない。

一 委託者から受託者に信託のために財産を移す場合における財産権の移転の登記又は登録

二 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託の信託財産を受託者から当該受益者(当該信託の効力が生じた時から引き続き委託者である者に限る。)に移す場合における財産権の移転の登記又は登録

三 受託者の変更に伴い受託者であつた者から新たな受託者に信託財産を移す場合における財産権の移転の登記又は登録

2 信託の信託財産を受託者から受益者に移す場合であつて、かつ、当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合において、当該受益者が当該信託の効力が生じた時における委託者の相続人(当該委託者が合併により消滅した場合にあつては、当該合併後存続する法人又は当該合併により設立された法人)であるときは、当該信託による財産権の移転の登記又は登録を相続(当該受益者が当該存続する法人又は当該設立された法人である場合にあつては、合併)による財産権の移転の登記又は登録とみなして、この法律の規定を適用する。

不動産取得税

不動産取得税については、上記2つの要件を満たせば非課税となります。(地方税法第73条の7第4号)

登録免許税と同様に上記①の要件を欠くと土地、建物については固定資産税評価額(宅地評価土地については課税標準の2分の1)の4%(令和6年3月31日までは、宅地、住宅については3%)の不動産取得税が課されますので、細心の注意が必要です。(地方税法第73条の15、同法附則第11条の2第1項、同法附則第11条の5第1項)

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

家族信託における受託者の責任(消滅時効の改正有り)

損失填補と原状回復

受託者がその任務を怠って、信託財産に損失が生じた場合や信託財産に変更が生じた場合、受益者は、受託者に対し、損失の填補や原状の回復を請求することができます。

ただし、信託財産に変更が生じた場合の措置については、原状の回復が著しく困難であるとき、原状の回復をするのに過分の費用を要するとき、その他受託者に原状の回復をさせることを不適当とする特別の事情があるときは、原状回復の請求をすることはできません。(信託法第40条第1項)

信託事務の処理を第三者に委託した際の責任

信託事務処理の委託については以下を参照して下さい。

「受託者は信託事務の処理を他人に依頼することはできるのか」

信託事務処理を第三者に委託する場合には、原則として、信託行為(信託契約書など)において第三者に委託できる旨を定めておくことが必要です。

第三者に委託できる旨の定めがなくても第三者に委託することが信託の目的に照らして相当であると認められるとき、または信託行為(信託契約書など)に信託事務処理を第三者に委託してはならない旨の定めがある場合において、信託事務処理を第三者に委託することにつき信託の目的に照らしてやむを得ない事由があると認められるときには、委託することが認められています。(信託法第28条)

これらの規定に違反して信託財産に損失や変更が生じた場合には、受託者は上記の損失填補や原状回復の責任を負うことになります。受託者は、第三者に委託をしなかったとしても損失または変更が生じたことを証明しなければ、責任を免れることができません。(信託法第40条第2項)

受託者の違反行為の際の責任額

損失の額の推定

受益者が、受託者に対し、信託財産の損失の填補請求をする場合には損失の額を主張立証しなければなりません。その受益者の負担を軽減するために、受託者が違反行為(下記の3つの違反行為)をした場合には、その行為によって受託者またはその利害関係人が得た利益の額と同額の損失を信託財産に生じさせたものと推定されます。(信託法第40条第3項)

したがって、受託者の反証(得た利益の額と損失の額が違うことを証明すること。)がない限り、推定を覆すことはできません。

受託者の3つの違反行為

1.忠実義務違反

受託者は、受益者のため忠実に信託事務の処理その他の行為をしなければならないと規定されています。(信託法第30条)したがって、受益者の利益を害するおそれのある受託者の行為は忠実義務違反となります。

2.利益相反行為

当事者の一方の利益が、他方の不利益になる行為のことを指します。例えば、受託者が信託財産に属する財産を固有財産に帰属させたり、受託者が第三者に負担する債務につき信託財産たる不動産に抵当権を設定するなどがそれに当たります。原則として、受託者の利益相反行為は禁止されています。(信託法第31条第1項)

3.競合行為

例えば、信託財産及び受託者の固有財産に賃貸不動産があるとします。受託者が、信託財産たる賃貸不動産の賃貸借契約を締結する権限を有している場合に、それをせずに固有財産たる賃貸不動産の賃貸借契約を締結して信託財産に利益をもたらさない行為のことなどを指します。

受託者は、受託者として有する権限に基づいて信託事務の処理としてすることができる行為であってこれをしないことが受益者の利益に反するものについては、これを固有財産又は受託者の利害関係人の計算でしてはならないと規定されています。原則として、受託者の競合行為は禁止されています。(信託法第32条第1項)

分別管理義務違反の責任

分別管理義務については以下を参照して下さい。

「家族信託の用語解説-分別管理義務とは?」

受託者が信託財産を分別管理していなかった場合において、信託財産に損失又は変更を生じたときは、受託者は、仮に分別して管理をしたとしても損失又は変更が生じたことを証明しなければ、損失填補や原状回復の責任を免れることができないとされています。(信託法第40条第4項)

法人である受託者の役員の連帯責任

受託者が法人である場合、その法人の役員等が責任を問われることがあります。 法人である受託者の理事、取締役若しくは執行役またはこれらに準ずる者は、その法人が上記の責任を負う場合において、法人の行った法令または信託行為(信託契約書など)の定めに違反する行為につき悪意または重大な過失があるときは、受益者に対し、その法人と連帯して、損失の填補または原状の回復をする責任を負うとされています。(信託法第41条)

責任の免除

受益者は、受託者の損失填補・原状回復の責任を免除することができるとされています。法人である受託者の役員の連帯責任についても同様です。(信託法第42条)

消滅時効

受益者が受託者に対し、責任を問うことができる期間については消滅時効があります。時効の起算点は、受益者が信託財産に損失または変更が生じたことを知ったとき(主観的起算点)、及び信託財産に損失または変更が生じたとき(客観的起算点)の2つがあります。

消滅時効の期間は、主観的起算点から5年、客観的起算点から10年となります。法人である受託者の連帯責任に係る債権の消滅時効期間は10年とされていましたが、上記と同様に改正されました。(信託法第43条第2項)以上は、民法の改正(2020年4月1日施行)に伴うものです。(民法第166条第1項)

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

受託者は信託事務の処理を他人に依頼することはできるのか

原則

委託者は受託者を信頼して財産を信託するわけですから、原則として受託者自らが信託事務の処理をしなければなりません。受託者の「自己執行義務」とも呼ばれています。

しかし、受託者も生身の人間なのですから病気になることもあれば、転勤などで遠方に居住しなければならないこともあります。税申告や不動産管理においては、より専門的な知識が要求される場面も考えられます。

このようなときでも、全て自己執行義務を要求するのは非効率的ですし、専門・分業化が当たり前の現代に合わない制度だと言えるでしょう。

他人(第三者)に委託することができる場合とは

以下の場合には、他人(第三者)に委託することができるとされています。(信託法第28条)

1.信託行為に信託事務の処理を第三者に委託する旨又は委託することができる旨の定めがあるとき。

2.信託行為に信託事務の処理の第三者への委託に関する定めがない場合において、信託事務の処理を第三者に委託することが信託の目的に照らして相当であると認められるとき。

3.信託行為に信託事務の処理を第三者に委託してはならない旨の定めがある場合において、信託事務の処理を第三者に委託することにつき信託の目的に照らしてやむを得ない事由があると認められるとき。

2番目の「信託の目的に照らして相当である」とは、具体的には信託事務のうち受託者自らが処理するよりもより高い能力を有する専門家(弁護士、税理士、司法書士など)を使用するほうが適当であると認められる場合や、費用・時間の面で効率的な場合を指すとされています。

このように、事務処理を第三者に委託してはならない定めがあったとしても、受託者は、一定の要件を満たせば事務処理を第三者に委託することができます。

第三者の選任及び監督に関する義務

信託事務の処理を第三者に委託するときは、受託者は、信託の目的に照らして適切な者に委託しなければならないとされています。(信託法第35条第1項)委託後においては、受託者は、当該第三者に対し、信託の目的の達成のために必要かつ適切な監督を行わなければならないと定められています。(同条第2項)

これらの受託者に課せられた選任・監督義務の規定は、以下に掲げる第三者に信託事務の処理を委託した場合には適用されません。ただし、受託者は、当該第三者が不適任若しくは不誠実であること又は当該第三者による事務の処理が不適切であることを知ったときは、その旨の受益者に対する通知、当該第三者への委託の解除その他の必要な措置をとらなければなりません。(同条第3項)

1.信託行為において指名された第三者

2.信託行為において受託者が委託者又は受益者の指名に従い信託事務の処理を第三者に委託する旨の定めがある場合において、当該定めに従い指名された第三者

実際の家族信託での活用例

「受託者は、信託事務の一部又は全部を、受益者の指図に基づき又は受託者の責任において選任する第三者に委託することができる。」のような条項を設けることが多いです。

受益者の指図に基づいて第三者を選任した場合には、受託者は上述した選任・監督義務を負いませんが、第三者が不適任若しくは不誠実であること又は第三者による事務処理が不適切であることを知ったときは、受益者に対して通知をし、委託の解除その他の必要な措置をとらなければなりません。

信託法においては、受託者が受益者に対する通知義務等を負わない定めを設けることも可能となっています。(同条第4項)

しかしながら、家族信託の場合、受託者個人を信頼して組成されるものが多いこと及び決して受益者がないがしろにされてはならないことから、通知義務等を排除するような条項を設けるべきではないと考えています。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

受益権を複層化して賃貸不動産を信託するときの注意点

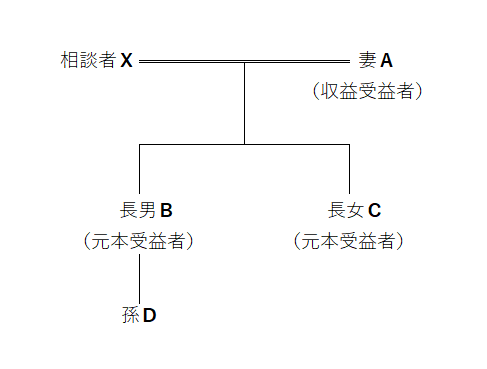

Xからの相談

私は、自宅を兼ねた賃貸マンションを所有しており、そこに妻Aと二人で暮らしています。私が亡くなったあとには、妻にはそこに住み続けることができるようにして、賃料収入は生活費に充ててほしいと思っています。

妻に全てを相続できればよいのですが、子供たちから遺留分の請求がされるのではないかと心配しています。何かよい方法はありませんか?

信託行為(信託契約)

Xは、長男Bに対して、賃貸マンションを信託します。Bは、賃貸借契約の締結や解除など、今までXが行ってきたことを自分で行い、建物の修繕など管理をすることになります。賃料は、Xが存命中は必要に応じてXに給付します。

Xの死亡後は、受益権を2つに分けて収益受益権をA、元本受益権をB・Cが取得します。X及びAが死亡するまで信託を継続して、終了後は賃貸マンションをB・Cに帰属させます。

不動産所得の申告について

信託行為によって、不動産の名義はXからBに変更されて、賃料はB名義の信託口口座または信託専用口座に振り込まれることになります。また、固定資産税納税通知書はBに送付されます。

Bは賃貸マンションの所有者となりますが、その所得を申告する必要はなく、課税法上はXが所有していると考えますので、Xが賃貸不動産に係る所得を申告しなければなりません。(所得税法第13条第1項)消費税についても同様となります。

収益受益権と元本受益権

所有権を有する者は、所有物を使用収益し、処分することができるとされています。設例の賃貸マンションを例に挙げると、「使用収益」は自宅部分に居住し、賃料収入を得ること、「処分」は賃貸マンションを売却してその代金を得ることを指し、その両方ができるのです。

所有権を分離して譲渡することはできませんが、受益権は複層化することができます。つまり、信託された財産の管理及び運用から得られる利益を受ける権利を「収益受益権」、信託財産それ自体を受ける権利を「元本受益権」として、分離することが可能となります。

収益受益権の評価

課税時期の現況において推算した受益者が将来受けるべき利益の価額ごとに課税時期からそれぞれの受益の時期までの期間に応ずる基準年利率による複利現価率を乗じて計算した金額の合計額によって評価することになっています。(財産評価基本通達202(3)ロ)

評価時期において受益者が将来得る利益を合計した額で算定します。将来の利益は、現在の価値に割り引きます。現在の100万円と10年後の100万円は同価値ではないからです。現在の100万円は、利息がついて(低金利でほぼつかないとは思いますが。)10年後には100万円を超えます。

したがって、10年後の100万円は現在の100万円以下となるのです。それが現在の価値に割り引くということです。どの程度割り引くかに影響するものが基準年利率です。基準年利率を基に、複利現価率を求めます。

話をわかりやすくするために、基準年利率を0.2%として、10年後の複利現価率を計算してみましょう。複利現価率計算式:1/(1+r)n

r:基準年利率 n:経過年数

1/(1+0.002)10≒0.9802

つまり、10年後に受け取る100万円は現在の約98万円になると計算するのです。そして、各年の複利現価率を合計した複利年金現価率を求めます。

複利年金現価率計算式:{(1+r)n-1}/r(1+r)n

r:基準年利率 n:経過年数

利率0.2%、10年で計算してみると、約9.8921となります。

したがって、年間100万円の賃料収入を今後10年受け取る場合の収益受益権の評価額は、100万円×9.8921=989.21万円となり、単純に10倍した1,000万円とはならないのです。

元本受益権の評価

課税時期における信託財産の評価額から収益受益権の評価額を控除して計算します。(財産評価基本通達202(3)イ)上記設例のように、受益者が連続する信託における元本受益権の評価額は0(ゼロ)となります。(相続税法基本通達9の3-1(3))

遺留分の考察

X死亡時にAが収益受益権を取得することから、B・Cから遺留分侵害額請求をされるかどうかを考えてみます。Xの死亡により、B・Cは元本受益権を取得しますが、その評価額は上述のように0となります。では、Xからは何も相続していないことになるのでしょうか。

B・Cは、X死亡時に、A死亡時以降の収益受益権を取得したと考えます。その収益受益権を評価して、遺留分を満たさない場合にその侵害額の請求ができることになります。

X死亡時の相続税の負担について

X死亡時に、Aが取得した収益受益権を信託財産の評価額と同等と評価して、Aに相続税が課されます。したがって、B・Cに相続税が課されることはありません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

家族信託を後に変更することはできるのか

信託の変更とは

信託行為(契約・遺言・自己信託)に定められた信託の目的、信託財産の管理方法、受益者に対する信託財産の給付内容などを事後的に変更することです。

家族信託においては、信託期間が長期にわたることが多いので、信託当事者や信託財産の状況によって信託を変更したいことも起こり得るでしょう。

原則

委託者、受託者及び受益者の合意によって信託の変更をすることができます。

例外その1

受託者の利益を害しないことが明らかであるときは、委託者及び受益者の合意による信託の変更ができ、この場合には受託者に対する意思表示によって行います。

遺言により信託をした委託者が亡くなった場合には、原則として委託者の地位は相続されません。委託者が存在しないことになりますので、ここまでに記載した方法による信託の変更はできません。

また、信託の目的に反しないこと及び受託者の利益を害しないことが明らかであるときは、受益者が、受託者に対する意思表示により信託の変更をすることができます。

例外その2

信託の目的に反しないことが明らかであるときは、受託者及び受益者の合意により変更することができます。信託の目的に反しないこと及び受益者の利益に適合することが明らかであるときには、受託者の書面(または電磁的記録)によってする意思表示により変更することができます。

結局のところ

信託法第149条第4項の条文をそのまま載せます。

「前三項の規定(上記の原則、例外その1及びその2)にかかわらず、信託行為に別段の定めがあるときは、その定めるところによる。」

信託行為に上記の原則、例外とは異なる別段の定めがあるときは、その定めに従うということになります。したがって、信託の変更については柔軟に行うことができるようになっています。

裁判所による信託の変更

信託行為の当初予見することのできなかった特別の事情により、信託事務の処理の方法に係る信託行為の定めが信託の目的及び信託財産の状況その他の事情に照らして受益者の利益に適合しなくなった場合には、委託者、受託者又は受益者の申立てにより、裁判所は信託の変更を命ずることができます。(信託法第150条第1項)

まとめ

信託の変更については、柔軟性をもった規定が設けられていますが、どのような別段の定めでも許されるわけではありません。

信託行為の時には、委託者は受託者を信頼して財産を託します。信託が始まると、受託者は信託の利益を受ける受益者に対して忠実かつ誠実に事務処理をする義務を負うことになります。そのような受託者に課せられた義務を免れるような変更や受益者が納得できないような変更は許されるものではないと思います。

信託の変更に関する別段の定めを設けることは、自由にできることとされていますが、その自由さ故に非常に難しいと言えます。先のこと全てを予め見通すことはできないこともその要因となっています。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

抵当権の付いた不動産を信託することはできるのか

消極財産(債務)を信託することはできない

信託する財産は積極財産に限られますが、信託行為(信託契約など)において、委託者の被担保債務(抵当権によって担保されている債務)を受託者が信託財産に属する財産をもって履行する責任を負う債務(信託財産責任負担債務といいます。)とする旨を定める(信託法第21条第1項第3号)ことで、抵当権付き不動産の信託は可能です。

債務引受が必要となる

債務引受とは、債務者が負担している債務を新たな人が引き受けて債務を移転することをいいます。債務引受には、免責的債務引受と併存的債務引受があります。ここでは、家族信託のケースを想定して記載します。

・免責的債務引受

引受人(受託者)が債務を引き受けて、債務者(委託者)は以後債務の負担を免れることとなります。通常は、債権者(銀行など)、引受人及び債務者の三面契約で行います。

債権者と引受人となる者との契約によってすることもできますが、この場合において、免責的債務引受は、債権者が債務者に対してその契約をした旨を通知した時に、その効力を生ずるとされています。(民法第472条第2項)債務者と引受人間の契約でもできますが、債権者の承諾が必要となります。(同条第3項)

・併存的債務引受

引受人(受託者)が債務を引き受けますが、債務者(委託者)も引き続き債務を負担するというものです。引受人と債務者の債務は連帯債務となります。(民法第470条第1項)債権者は、引受人と債務者の両方に債務の弁済を請求できるということです。

原則として、三面契約で行うことは免責的債務引受と同様ですが、債権者と引受人となる者との契約によってすることもできます(同条第2項)し、債務者の意思に反しても有効です。引受人が債務者と併存して債務を負担する点において保証(民法第462条第2項)に類似しているからです。

債務者と引受人となる者との契約によってもすることができますが、第三者のためにする契約に関する規定に従うこととされています。(民法第470条第4項)したがって、債権者のためにすることの明示の約定と債権者の受益の意思表示が必要となります。このことから、併存的債務引受は、債権者が引受人となる者に対して承諾をした時に、その効力を生ずるとされています。(同条第3項)

実務上、債務者を委託者のままにして抵当権付き不動産を信託することはできません。債務引受が必須ということになります。受託者が債務引受により負担した債務は、上述したように信託財産をもって支払うことになります。全てを支払うことができないときは、受託者固有の財産をもって支払いをしなければならない責任を負うことになりますので注意が必要です。

債務控除について

委託者兼受益者(親)が受託者(子供)に抵当権付き不動産を信託し、親が死亡して子供が受益者になったケースで考察してみます。

不動産は相続税評価額で評価して、借入金(抵当権の債権額のうち相続開始の際に現に存するもの)は子供が相続により取得した財産の総額から債務控除します。この場合において、債務控除できる金額は債務控除する者(子供)が債務を負担することが確実と認められるものに限るとされています。(相続税法第14条第1項)残債務が不動産評価額を上回っているような場合には、債務控除の対象にならないおそれが出てきます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

家族信託の活用例-事業承継のために自社株式を信託する方法とは?

Xからの相談

私は、食品加工業を営む会社の経営者兼オーナーです。私には、長男Aと長女Bがおり、Aだけが会社の経営に携わっています。

後継者であるAに自社株式の全てを承継させるつもりにしていましたが、Bから遺留分の請求をされるおそれがあり、会社経営にも問題がおこりうるとの指摘を知人から受けました。

ちなみに、自社株式以外の資産はほとんど持っておりません。

何か良い方法はありませんか?

問題点

このままの状態を放置して、Xの相続が発生すると株式をAとBが2分の1ずつ取得します。Bが株主になると、株主としての様々な権利行使が可能となり、会社経営に携わっていないBが会社経営に口出しすることができることになります。AとBの関係が良好であれば、そのような心配は不要なのでしょうが、相続による株式の分散は避けるべきです。

では、生前に株式全てをAに贈与する方法はどうでしょう。株式の価値が高ければ高いほど多額の贈与税が課せられますし、後に説明する遺留分の問題も出てきます。また、Xが元気なうちは会社経営に携わって会社のオーナーとしての地位を維持したいと考えていた場合には、それも叶わなくなります。

Xの死後に株式を承継させるために、Xが、自社株式の全てをAに相続させる旨の遺言書を作成する方法も考えられます。設例のケースでは、自社株式以外の資産はほとんどないわけですから、BからAに対し、遺留分の侵害額請求をされるおそれがあります。

Xが認知症になってしまうとどうなるでしょう。判断能力を欠いた状態では、会社の代表者としての行為や株主総会において議決権の行使をすることができません。事実上、会社経営がストップしてしまいます。

Xの後見人を選任したとしても、後見人はX本人の利益となることしかできません。会社の設備投資などの行為をすることはできませんし、そもそも後見人がXの法定代理人として会社の経営に携わることは想定されていないと考えます。

自益権と共益権

信託の活用にあたって、株主の権利には自益権と共益権があることを理解する必要があります。

自益権とは、経済的利益を受ける権利のことを言います。配当を受け取る権利、株式を売却してその代金を受け取る権利、会社が解散した場合に残った財産を受け取る権利などを指します。

共益権とは、会社の経営に口出しする権利と言えます。具体的には、株主総会において議決権を行使することなどを指します。

信託の活用法

委託者兼受益者をX、受託者をAとします。株主は、XからAになります。

Aは議決権(共益権)を行使することもできますが、Xが判断能力を有しているうちはXの意思を会社経営に反映させるために、Xを議決権行使の指図権者として、AはXの指図に従って議決権を行使します。Xが認知症になってしまった場合には、Aに対する指図はできなくなりますので、議決権はAの裁量によって行使することになります。

Xが死亡した場合には、受益権(自益権)をAに75%、Bに25%の割合で取得させます。Bが取得した受益権は自益権のみなので、議決権(共益権)は行使できません。Aが全ての株式について議決権を行使できますので、無用なトラブルを防止できます。

このように信託を活用すれば、自益権と共益権を分離して承継させることができるのです。Bが取得した受益権の相続評価額は、Bが株式を相続で取得した場合と同じになります。Bは議決権を行使できませんが、それによって評価額が下がるわけではないのです。

補足説明

設例の信託は長期にわたることが予想されるため、後継の受託者として孫Cを定めたり、一般社団法人を設立してそれを受託者とする方法も考えられます。

同族会社においては、ほとんど株式の譲渡が制限されていますので、Bが株式を売却して現金に換えることは困難だと思われます。また、配当金も多くは貰えないでしょう。

したがって、将来的にはAまたは会社がBの株式を買い取って、Bに現金を手渡すことを検討した方がよいでしょう。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

家族信託の用語解説-受益者代理人とは?

はじめに

前回の記事では信託監督人について説明をしましたが、今回は、それと同様に委託者・受託者・受益者以外の信託関係人と呼ばれる者である受益者代理人について触れていきます。

どちらも、受益者を保護する観点から受益者の権利の実効性を確保することを目的として、家族信託において役割を果たす者といえますが、両者に違いはあるのでしょうか。

受益者代理人とは?

受益者代理人とは、受益者が適切な意思表示をすることができなかったり、受益者が頻繁に変動するために受益者の権利の行使が困難な場合に、受益者の代わりに信託に関する受益者の権利を行使するものです。

信託法の条文には、受益者代理人は、その代理する受益者のために当該受益者の権利(第42条の規定による責任の免除に係るものを除く。)に関する一切の裁判上又は裁判外の行為をする権限を有する、と定められています。(信託法第139条第1項)

第42条は、受託者の任務怠慢によって信託財産に損失が生じた場合に受託者が負担する責任を、受益者が免除することができる規定のことです。

信託監督人との違い

信託監督人が受益者の権利のうち受託者の監視・監督に関する権利の行使をするのに対し、受益者代理人はそのような制限なく包括的な権利の行使ができます。つまり、受益者代理人は信託監督人より広範な権限を有しているのです。

受益者が制限されずに行使できる権利について

受益者代理人が選任された場合には、代理される受益者は、信託行為の定めにより制限することができないと規定されている権利及び信託行為において定めた権利を除き、その権利を行使することができないので注意が必要です。(信託法第139条第4項)

※受益者が(制限されずに)行使できる主な権利

・信託財産の差し押さえ等に対する異議申立権(信託法第92条第3号)

・受託者の権限違反行為に対する取消請求権(同条第5号)

・信託事務の処理状況について受託者へ報告を求める権利(同条第7号)

・受託者が作成した信託財産に関する帳簿等の閲覧または謄写の請求権(同条第8号)

・受託者の任務怠慢によって信託財産に損失が生じた場合の、受託者へ損失補填を請求する権利(同条第9号)

家族信託における活用例

例えば、受益者が認知症により判断能力が低下して適切な意思表示ができなくなった場合に備えて、信託契約において受益者代理人を指定しておくといった活用ができます。受益者が知的障害、精神障害を有している場合においても、受益者代理人を選任しておくことが有益となるでしょう。

受益者代理人は、受益者の代わりに受益者の権利を行使する者であり、言わば受益者の利益を保護する役割を務めます。併せて、信託事務を円滑に処理することに寄与して、受益者及び受託者双方にとってアドバイザーの役割を果たすとも言えるでしょう。

受益者代理人になることができない者として、信託監督人と同様に、未成年者及び当該信託の受託者が規定されています。(信託法第144条、第124条)受託者が兼任することはできません。

家族信託においては、信託監督人についても言えることですが、受益者代理人を選任するか否か、選任するとしたら誰(親族または専門家)を選任するかを十分に検討する必要があります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。