このページの目次

障害受容と家族への支援

わが子が障害をもって生まれてくることを望む親などいません。障害受容の過程は、「段階説」、「慢性的悲哀説」、「螺旋型モデル」など色々と説明されているようです。本人はもちろんのことそれを支える親や兄弟などの家族の支援には、複数の専門機関の連携が不可欠だと考えます。

これから提案する家族信託の活用が法的サポートであるとするなら、それに加えた医療や福祉の専門家によるサポートによって家族への支援がより充実したものになるでしょう。

Xからの相談

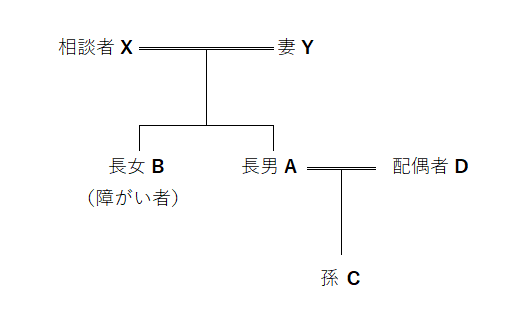

私には、妻Y、長男A、ダウン症の長女Bがいます。Aは結婚をして子供を授かりましたが、Bは生後まもなくダウン症と診断されました。Yは、その診断を知って非常にショックを受け、長い間そのことを受け入れることができなかったようです。

その後、ダウン症の親の会に参加するようになり、そこでの交流から影響を受けたようで、仕事を辞めてBの育児に専念しました。Aは、幼少期に妹のBの面倒をよくみてくれる思いやりのある子で、そのことでYの育児ストレスがいくらか軽減したようです。

結婚後もBのことを気にかけており、Y、Bと共に同居している実家に頻繁に顔を出してくれます。私は、自宅と土地を所有しており、その他に退職金などの預貯金を有しています。Bは仕事をしていますが、収入は僅かであり私の扶養が欠かせません。Bの将来はもちろんですが、Yのことも気がかりです。

私が自分の仕事に専念できたのは、愚痴ひとつこぼさずに当時勤めていた教員を辞めて育児に関わったYのおかげであり、Yにはとても感謝しています。私の将来の心配を解決する何かよい方法はありませんか?

信託契約

委託者兼第一次受益者: X

受託者: A

後継受託者: DまたはC

第二次受益者: Y

第三次受益者: B

残余財産受益者: A(またはC)

期間: X、Y及びBが死亡するまで

信託財産: 自宅、土地、預貯金(金銭)

Xが認知症により、判断能力が著しく低下してしまうと預金口座は凍結されてしまい、お金をおろすことができなくなってしまいます。

信託終了時の課税関係について

登録免許税

上記事例において、Aに財産を帰属させる場合には固定資産税評価額の0.4%の登録免許税が課されます。登録免許税法第7条第2項の規定によるものです。条文が長くて分かりにくいので、要件を書き出してみます。

① 信託の効力が発生した時から引き続き委託者のみが信託財産の元本受益者である。

② 信託不動産の移転を受ける受益者が信託の効力が生じた時の委託者の相続人である。

AはXの子供ですから、②の要件は満たしています。①の要件を満たすためには、委託者の地位を次の受益者に移転する旨を信託契約(信託行為)に定めなければなりません。その定めがなければ、税率が5倍の2%になりますから注意が必要です。

第七条 信託による財産権の移転の登記又は登録で次の各号のいずれかに該当するものについては、登録免許税を課さない。

一 委託者から受託者に信託のために財産を移す場合における財産権の移転の登記又は登録

二 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託の信託財産を受託者から当該受益者(当該信託の効力が生じた時から引き続き委託者である者に限る。)に移す場合における財産権の移転の登記又は登録

三 受託者の変更に伴い受託者であつた者から新たな受託者に信託財産を移す場合における財産権の移転の登記又は登録

2 信託の信託財産を受託者から受益者に移す場合であつて、かつ、当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合において、当該受益者が当該信託の効力が生じた時における委託者の相続人(当該委託者が合併により消滅した場合にあつては、当該合併後存続する法人又は当該合併により設立された法人)であるときは、当該信託による財産権の移転の登記又は登録を相続(当該受益者が当該存続する法人又は当該設立された法人である場合にあつては、合併)による財産権の移転の登記又は登録とみなして、この法律の規定を適用する。

不動産取得税

不動産取得税については、上記2つの要件を満たせば非課税となります。(地方税法第73条の7第4号)

登録免許税と同様に上記①の要件を欠くと土地、建物については固定資産税評価額(宅地評価土地については課税標準の2分の1)の4%(令和6年3月31日までは、宅地、住宅については3%)の不動産取得税が課されますので、細心の注意が必要です。(地方税法第73条の15、同法附則第11条の2第1項、同法附則第11条の5第1項)

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。