このページの目次

Xからの相談

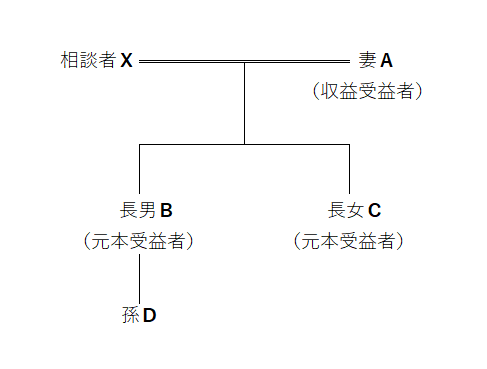

私は、自宅を兼ねた賃貸マンションを所有しており、そこに妻Aと二人で暮らしています。私が亡くなったあとには、妻にはそこに住み続けることができるようにして、賃料収入は生活費に充ててほしいと思っています。

妻に全てを相続できればよいのですが、子供たちから遺留分の請求がされるのではないかと心配しています。何かよい方法はありませんか?

信託行為(信託契約)

Xは、長男Bに対して、賃貸マンションを信託します。Bは、賃貸借契約の締結や解除など、今までXが行ってきたことを自分で行い、建物の修繕など管理をすることになります。賃料は、Xが存命中は必要に応じてXに給付します。

Xの死亡後は、受益権を2つに分けて収益受益権をA、元本受益権をB・Cが取得します。X及びAが死亡するまで信託を継続して、終了後は賃貸マンションをB・Cに帰属させます。

不動産所得の申告について

信託行為によって、不動産の名義はXからBに変更されて、賃料はB名義の信託口口座または信託専用口座に振り込まれることになります。また、固定資産税納税通知書はBに送付されます。

Bは賃貸マンションの所有者となりますが、その所得を申告する必要はなく、課税法上はXが所有していると考えますので、Xが賃貸不動産に係る所得を申告しなければなりません。(所得税法第13条第1項)消費税についても同様となります。

収益受益権と元本受益権

所有権を有する者は、所有物を使用収益し、処分することができるとされています。設例の賃貸マンションを例に挙げると、「使用収益」は自宅部分に居住し、賃料収入を得ること、「処分」は賃貸マンションを売却してその代金を得ることを指し、その両方ができるのです。

所有権を分離して譲渡することはできませんが、受益権は複層化することができます。つまり、信託された財産の管理及び運用から得られる利益を受ける権利を「収益受益権」、信託財産それ自体を受ける権利を「元本受益権」として、分離することが可能となります。

収益受益権の評価

課税時期の現況において推算した受益者が将来受けるべき利益の価額ごとに課税時期からそれぞれの受益の時期までの期間に応ずる基準年利率による複利現価率を乗じて計算した金額の合計額によって評価することになっています。(財産評価基本通達202(3)ロ)

評価時期において受益者が将来得る利益を合計した額で算定します。将来の利益は、現在の価値に割り引きます。現在の100万円と10年後の100万円は同価値ではないからです。現在の100万円は、利息がついて(低金利でほぼつかないとは思いますが。)10年後には100万円を超えます。

したがって、10年後の100万円は現在の100万円以下となるのです。それが現在の価値に割り引くということです。どの程度割り引くかに影響するものが基準年利率です。基準年利率を基に、複利現価率を求めます。

話をわかりやすくするために、基準年利率を0.2%として、10年後の複利現価率を計算してみましょう。複利現価率計算式:1/(1+r)n

r:基準年利率 n:経過年数

1/(1+0.002)10≒0.9802

つまり、10年後に受け取る100万円は現在の約98万円になると計算するのです。そして、各年の複利現価率を合計した複利年金現価率を求めます。

複利年金現価率計算式:{(1+r)n-1}/r(1+r)n

r:基準年利率 n:経過年数

利率0.2%、10年で計算してみると、約9.8921となります。

したがって、年間100万円の賃料収入を今後10年受け取る場合の収益受益権の評価額は、100万円×9.8921=989.21万円となり、単純に10倍した1,000万円とはならないのです。

元本受益権の評価

課税時期における信託財産の評価額から収益受益権の評価額を控除して計算します。(財産評価基本通達202(3)イ)上記設例のように、受益者が連続する信託における元本受益権の評価額は0(ゼロ)となります。(相続税法基本通達9の3-1(3))

遺留分の考察

X死亡時にAが収益受益権を取得することから、B・Cから遺留分侵害額請求をされるかどうかを考えてみます。Xの死亡により、B・Cは元本受益権を取得しますが、その評価額は上述のように0となります。では、Xからは何も相続していないことになるのでしょうか。

B・Cは、X死亡時に、A死亡時以降の収益受益権を取得したと考えます。その収益受益権を評価して、遺留分を満たさない場合にその侵害額の請求ができることになります。

X死亡時の相続税の負担について

X死亡時に、Aが取得した収益受益権を信託財産の評価額と同等と評価して、Aに相続税が課されます。したがって、B・Cに相続税が課されることはありません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。