Archive for the ‘家族信託’ Category

家族信託の用語解説-信託監督人とは?

はじめに

家族信託においては、委託者・受託者・受益者以外の信託関係人と呼ばれる者を選任することがあります。受益者を保護する観点から受益者の権利の実効性を確保することを目的としています。

信託監督人とは?

信託監督人とは、受益者を保護する立場の信託関係人であって、信託及び信託財産の保全に必要な権利行使の権限を有する者のことです。信託法の条文では、信託監督人は、受益者のために自己の名をもって一切の裁判上又は裁判外の行為をする権限を有する、と定められています。(信託法第132条第1項)

受益者が高齢者、知的障害者、未成年者などの場合には受託者を十分に監督することができない場合があります。そのような保護を要する受益者のために信託行為(信託契約など)において信託監督人を指定することができます。裁判所が、一定の場合において利害関係人(受益者など)の申立てにより、信託監督人を選任することもできます。(信託法第131条第4項)

受益者は、信託行為において制限することができない権利を多数有しています。(信託法第92条)これらは、受益者が信託の目的に沿った経済的価値を適切に受けることができるように受託者を監視、監督するための権利です。

例えば、信託財産である居住用不動産を受託者が勝手に売却すれば、受益者が住む場所がなくなってしまいます。そのような場合には、受益者は受託者に対し、売却の差止めを請求することができるのです。

信託監督人の資格

信託監督人の資格については、未成年者、成年被後見人、被保佐人、当該信託の受託者である者を除いて、特に制限されていませんでした。後に、成年被後見人等の権利の制限に係る措置の適正化等を図るための関係法律の整備に関する法律(令和元年6月14日法律第37号)が施行され、「成年被後見人」と「被保佐人」が削除されました。

したがって、資格制限は未成年者と当該信託の受託者である者に適用されます。(信託法第137条、第124条) このように、受託者と兼任することはできないことから、親族を信託監督人に選任することもできますが、多くは専門家(弁護士、税理士、司法書士など)が選ばれています。

理想と現実

信託事務を確実に執り行う受託者である(受託者の監視、監督が不要な場合)、受益者に後見人が就いている、受益者代理人がいるなどの場合には、選任は不要なことが多いでしょう。

そうは言っても、冒頭で述べたように受益者の権利の実効性を確保するためには、信託監督人を置いた方が望ましいです。理想はそうなのですが、核家族化が進んでいる現代においては、親族のなりてがないことが非常に多いです。

信託監督人を親族以外から選任することとなった場合には、支払う報酬を考えなければなりません。あくまでも家族だけで信託を形成することとした場合における、第三者の目が行き届かないことから生じるリスクを容認しなければならないことと比較検討することが求められるのです。信託財産の内容(多寡)も考慮して、選任するか否かを慎重に判断することが重要となります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

家族信託の用語解説-分別管理義務とは?

定義

受託者は、受託者として所有する信託財産を自身の固有財産と分別して管理しなければなりません。また、受託者を同じとする他の信託財産とも分別して管理しなければなりません。 このような受託者に課せられた義務のことを指します。

信託の登記または登録ができる財産

代表的なものが不動産です。不動産が信託された場合、受託者は不動産の名義を受託者に変更し、併せて信託の登記をしなければなりません。(信託法第34条第1項第1号)

信託行為(信託契約など)によってこの義務を免除することはできません。(信託法第34条第2項)

信託の登記または登録ができない財産

金銭を除く動産

信託財産に属する財産と固有財産及び他の信託の信託財産に属する財産とを外形上区別することができる状態で保管する方法によって、分別して管理しなければなりません。(信託法第34条第1項第2号イ)

金銭その他上記に掲げる財産以外の財産

その計算を明らかにする方法によって、分別して管理しなければなりません。(信託法第34条第1項第2号ロ)

実務上問題となる金銭の管理

信託口口座での管理

上述のように、その計算を明らかにする方法として信託財産の帳簿等を作成して管理することも可能かもしれません。しかしながら、実務上は信託口口座を開設して、そこで金銭の管理をすることが望ましいとされています。

信託口口座とは、口座名義を「委託者A受託者B信託口」として開設され、預貯金が信託財産であることを外形上明らかにした口座のことを指します。通常の個人名義の口座であれば、名義人が死亡するとその口座は凍結されます。

信託口口座の場合、信託行為(信託契約など)に受託者が死亡した場合の後継の受託者の定めがあれば、凍結されることなく後継受託者へ口座の引継ぎをすることができます。残念ながら、信託口口座の開設に応じてくれる金融機関は少ないのが現状です。

また注意すべき点として、「委託者A受託者B信託口」の口座であっても受託者死亡により口座凍結してしまう名ばかりの信託口口座があります。両者の違いは金融機関によって生じますので、事前にしっかりと確認することが大切です。

受託者名義の口座での管理

受託者名義の口座を新規開設して、そこで管理する方法もあります。このような口座を実務上、「信託専用口座」と呼びます。こちらを選択する理由は、信託口口座の開設に応じてくれる金融機関が少ないこと以外にもう一つあります。

信託法上、受託者が信託財産である金銭を信託口口座で管理しなさいと規定されているわけではなく、あくまでも分別管理の義務を課されているに過ぎないということです。こちらを選択した場合のデメリットとして主に2つあります。

先ずは受託者死亡の場合の口座凍結です。後継受託者が前受託者の相続人であれば、口座解約は比較的容易にできます。相続人でない場合には、前受託者の相続人の協力を得て口座を解約し、後継受託者名義の口座を開設して預貯金を移す必要がでてきます。

もう一つは、口座の差押えです。受託者が債務(受託者が信託財産に属する財産をもって履行する責任を負う債務(信託財産責任負担債務と言います。)を除きます。)を負担している場合に、債権者が債務名義(確定判決など債権の存在を公的に証明したもの)を取得して受託者名義の信託専用口座を差し押さえるおそれがあります。預貯金が信託財産なのか受託者の固有財産なのか、外形上明らかになっていないためです。

対応策として、受託者または受益者が第三者異議の訴えを提起します。(信託法第23条第5項)訴えを提起しただけでは強制執行を止めることはできません。異議のため主張した事情が法律上理由があるとみえ、かつ、事実上の点について疎明があつたとき、強制執行停止の申立てにより、裁判所は執行停止の決定をします。(民事執行法第38条第4項、第36条第1項)

以上を踏まえ、信託口口座を用意できずに信託専用口座を利用する場合には、当該口座の口座番号を載せて信託契約書を公正証書で作成することを推奨しています。上記の疎明資料となり得るだけでなく、外形上も信託財産であることを示すことができるからです。

したがって、信託専用口座の開設の後に公正証書の作成となり、信託口口座の場合とは順序が逆となります。信託口口座の開設には、公正証書の提出または提示を求められます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

家族信託の用語解説-倒産隔離機能とは?

誰のものでもない財産

信託とは、委託者が受託者に対して、自己の財産を信じて託すことを言います。信託がされると財産は委託者から受託者に移転し、名義人が受託者となります。受託者は信託財産の所有者ではありますが、信託財産は受託者のものとはなりません。

更には、委託者、受益者のものでもない言わば誰のものでもない財産となるのです。これが倒産隔離機能や信託財産の独立性と呼ばれるものです。一般の方が、信託を理解するうえで最も分かりにくい部分だと思います。売買や贈与で所有権が移転する場合のように話が単純にはならないのです。

不動産を例に挙げますと、信託した場合には受託者へ名義が変わりますが、登記簿上には「所有者」ではなく、「受託者」と記録されます。対して、売買、贈与、相続等で名義が変わった場合には新たな名義人は「所有者」(共有の場合には「共有者」)として登記されます。

不動産登記制度の果たしている役割の一つとして、現在の権利関係を公示するというものがあります。受託者を所有者として登記してしまうと、受託者の固有の財産であると誤認されるおそれがありますので、不動産が信託財産であることを誰が見てもわかるようにしてあるのです。

受託者との関係

受託者が信託とは関係のない債務を負担している場合に、その債権者が信託財産を差し押さえたりすることはできません。

具体的事例を挙げてみましょう。住宅ローンを返済中の受託者に不動産を信託したとします。返済ができなくなってしまうと、自宅(受託者の固有財産)は競売されて他人の手に渡ってしまいます。競売代金で残債務が返済できればよいのですが、債務が残ることがよくあります。仮にその場合であっても、銀行や保証会社などの債権者は信託財産である不動産を差し押さえることはできません。

また、受託者が破産手続開始の決定を受けた場合であっても、信託財産に属する財産は、破産財団に属しないとされています。したがって、信託財産に属する財産が換価処分されたり、債権者に配当されることはありません。

信託財産は、受託者が債務超過になったり、事業に失敗して倒産したとしても、そのリスクを負担することはないのです。受託者から独立している(隔離される)財産となるのです。

しかも受託者が死亡してその任務が終了した場合には、信託財産は、法人とすると規定されています。受託者の相続財産とはならず、その相続人が相続することはありません。

委託者との関係

もう一つの側面として、信託財産は委託者の倒産の影響も受けません。委託者の債権者が信託財産を差し押さえたりすることはできないわけです。

しかし、信託法においては委託者が倒産隔離機能を悪用することができないような規定が設けられています。委託者がその債権者を害することを知って信託をした場合には、受託者が債権者を害することを知っていたか否かにかかわらず、債権者は、受託者を被告として、民法第424条第3項に規定する詐害行為取消請求をすることができるというものです。

要するに、債権者の債権が債務者である委託者の行為の前の原因に基づいて生じた場合に限り、信託設定のための財産の処分の取消しを裁判所に請求することができるのです。

このように、債権者を害する信託については、取消請求をすることができますが、自己信託(自分が自分を受託者として信託すること)の方法によって信託がされた場合においては、上述した信託財産を差し押さえたりすることができないとする規定の特例が定められています。

委託者が財産の保護を図るためにその債権者を害することを知って自己信託をしたときは、信託財産責任負担債務に係る債権を有する債権者のほか、当該委託者(受託者であるものに限る。)に対する債権で信託前に生じたものを有する者は、信託財産を差し押さえることができるというものです。(信託法第23条第2項)

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

受益権とは何かについて解説します!

受益債権

受益権とは受益者が有する権利の全てのことを言います。その中のひとつに受益債権というものがあります。受益債権とは「信託財産に属する財産の引渡しその他の信託財産に係る給付をすべきものに係る債権」のことを指します。

以前の記事「家族信託の活用例-子供のいない夫婦のケース」を例にして考えてみます。受託者Cは、信託契約で定めた信託の目的に従って受益者Xの安定した生活の確保のため不動産の管理をし、必要に応じて生活費等をXに交付することになっています。

この場合の受益債権とは、XのCに対する生活費の給付を求める権利や不動産の管理に関する債権(例えば、雨漏りの修理代金や庭木の手入れにかかった費用などをCに対して請求する権利)などを指します。

受益者が受託者を監督する権利

受益者が有する権利には、上記の受益債権の他に受益債権を確保するために受託者を監督する権利があります。

上記の例で、Cが信託財産である居住用不動産を売却してしまうと、Xの住む場所がなくなってしまいます。そのようなCの権限違反行為に対して、Xはその行為を取り消すことができるとされています。(信託法第27条第1項、第2項)

このような受益者の有する受託者監督のための権利は保護されており、信託行為によっても制限することはできません。(信託法第92条)

受益権を譲渡することはできるのか

家族信託においては、多くの場合信託行為に「本件信託の受益権は、受託者の同意を得ない限り、譲渡、質入れその他の処分をすることができないものとする。」などの譲渡制限の定めを設けます。上記の例で、Xが勝手に受益権を全く関わりのない第三者Yに譲渡すると、Xは生活費の給付を受けられなくなり、生活を危うくすることになるからです。

法律の規定はどうなっているかというと、信託法は、受益権は原則として自由に譲渡することができるものとし、できない場合の例外を2つ定めています。(信託法第93条)

一つ目は受益権が一身専属的な権利である場合です。CがXの扶養義務を負っていてその義務の履行としてXに受益権が与えられているときなどが該当するでしょう。

二つ目は原則自由である受益権の譲渡を制限する定めがされたことを知り、又は重大な過失によって知らなかった譲受人(上記の例のY)に対しては受益権に係る履行を拒むことができるというものです。この場合、Yの悪意・重過失につきCが立証責任を負います。

不動産を信託したときには、冒頭で触れた譲渡制限の定めは信託目録に記載します。登記をすることで悪意・重過失を直接立証することにはなりませんが、信託目録を含めた登記事項証明書は誰でも見ることができます。

将来生じうるトラブルは可能な限り回避するべきだと考えますので、譲渡制限(質入制限を含む。)の定めは必ず登記事項にしています。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

財産を信託すると所有関係はどうなるのか?税務上の扱いに注意!

受託者が所有者となる

財産を信託すると、その財産の所有権は、委託者から受託者に移転します。つまり、受託者が所有者になるわけです。所有者は、その所有物を使用、収益(賃貸する等)及び処分(売却する等)することができます。(民法第206条)

しかし、家族信託においては、受託者は「信託の目的」に従って信託財産を管理、処分等をしなければなりません。それを逸脱して好き勝手に財産を貸したり、売ったりすることはできません。受託者は所有者ではありますが、「信託の目的」に縛られているといえます。

税務上の所有者の取扱い

それに対して、税務上は原則として受益者を所有者とみなします。したがって、委託者と受益者が別の場合(他益信託といいます。)には、贈与税などの課税がなされます。

委託者と受益者が同じ場合(自益信託といいます。)には、税務上の所有者に変更がないので、課税問題は生じないことになります。ただし、受益者がいない信託など受託者を所有者とみなす例外もあります。

不動産を信託して売却できるようにするには?

結論から申し上げますと、信託契約に受託者が不動産を売却できるという条項を設ける必要があります。そのうえで、信託登記申請時に信託目録の信託条項のうち、信託財産の管理方法にその旨を記録します。登記事項証明書(登記簿謄本)は誰でも入手できますから、当該部分の記録により、受託者を売主とする売買契約締結が可能であることを公示しているといえます。

不動産の所有者が認知症で判断能力を欠いている場合には、不動産を売却することはできません。そのような場合に備えて、親が所有する不動産を子に信託して売却できるように希望される方が増えています。

認知症になりますと、転倒などの怪我、服薬管理、徘徊などに気を配らなければならないことから、一人で住まわせるのが困難なケースがどうしても出てきます。売却代金を高齢者施設・介護費用に充てたいというニーズがあるのです。

売却代金は、信託財産として引き続き受託者が管理します。信託された財産が、不動産から現金に変わったと考えればよいでしょう。

受託者が不動産所有者となりますが、譲渡所得税については受益者が申告することになり、要件を満たせば居住用財産を譲渡した場合の3,000万円控除が使えます。

なお、固定資産税については受託者が納税義務者となり、受託者に納税通知書が送られてきますが、信託財産から支払うようにして実質的な負担を受益者にすることができます。

事業用不動産(賃貸マンション・アパート)の信託について

家賃収入がある事業用不動産を信託した場合には、家賃収入等の不動産所得は受益者が申告しなければなりません。つまり、家賃等は信託財産として受託者が管理しますが、税務上受益者を所有者とみなしますので、所得税は受益者に対して課することになるのです。

また、受託者は信託の計算書を毎年一月三十一日までに、税務署長に提出しなければならないとされています。ただし、家賃等の収益の額の合計額が三万円(期間が一年未満である場合には、一万五千円)以下であるときは、その信託に係る信託の計算書は、提出することを要しません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

民事信託とは?家族信託との違いはあるの?

ネット上、書籍などでは「民事信託」と「家族信託」の言葉がよく用いられていますが、両者の違いはあるのでしょうか。

商事信託と対になる名称

民事信託と区別され、対になるものとして商事信託というものがあります。受託者が営業として引き受ける信託がそれに当たります。信託銀行や信託会社が受託者となる場合です。

一般的には投資信託が商事信託に該当しますが、厳密には後述する民事信託とは仕組みが異なります。受益者である投資家が受託者である信託銀行等に財産を預けて、信託銀行等は自身の財産とは分別してそれを管理します。運用については、委託者である運用会社が受託者に指図することによって行います。

信託業の免許や登録がなければ、営業として信託を受託することはできません。したがって、司法書士等が営業として信託を受託することはできないのです。

対して、民事信託では信託行為が個人間でなされます。中でも親族内で信託行為がなされるものを家族信託と呼ぶようになりました。親族(家族)は営業として信託を引き受けているわけではありませんから、家族信託は民事信託に含まれるということになります。

民事信託が活用される理由

例えば、親が所有している不動産を(商事)信託したい場合で考えてみます。不動産の規模にもよりますが、一般的な戸建てやマンションを信託したい場合には信託銀行に相談に行ったとしても断られます。

信託銀行にとっては、ある程度の信託報酬の見込みがなければ受託者になるメリットはありません。受託者には重い責任がありますし、営業として信託を受託するには適さないと言えます。毎月数百万円以上の賃料収入を生み出す不動産なら商事信託も可能かと思われますが、多くの信託銀行が新規の不動産信託には消極的です。

このように、高額な信託報酬がネックとなりますので商事信託で目的を叶えることはできない現状があります。

信託銀行においても「家族信託」なる商品を扱っているところもあります。信託銀行が受託者となり、受益者代理人を親族、信託終了時の受取人(残余財産受益者)を推定相続人とすることが多いようです。ただし、信託できる財産は金銭に限られ、上述したように不動産を信託することはできません。

受託者は営業として信託を受託していますので、当然のことながら信託報酬を請求されますし、それ以外にも契約手数料、管理手数料等の名目で多くの費用がかかります。

不動産を信託したい場合には、家族信託を勧められます。上で「断られます」と書きましたが、お客様を門前払いするわけではなく、家族信託を勧めたうえでそれをサポートするための高額な手数料を取る商品が多いようです。

また、遺留分については一切考慮してくれませんので、相続発生時にトラブルに発展する可能性があります。

私見になりますが、家族信託を検討されている方は、最初から司法書士等に相談されたほうがよろしいかと存じます。信託銀行に依頼されても、実際の契約書案文は司法書士等の家族信託の専門家が作成しますし、信託登記については司法書士が申請します。

まとめ

民事信託とは営利を目的としない個人間でなされる信託行為のことをいいます。中でも信託当事者が家族(親族)である信託を特に家族信託と呼ぶようになり、家族信託は民事信託、商事信託どちらにも存在しうることになります。

実際のところ、「民事信託」と「家族信託」の両者を峻別して使用しているのではありませんから、同じ意味だと解釈しても全く問題はないと思います。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

知っておきたい家族信託をするための3つの方法

認知症・相続対策として非常に有効な手段である家族信託は3つの方法によりすることができます。どのようにしたらわからない方でもこの記事で概要を載せていますので、疑問が解消すると思います。それでは順番に見ていきましょう。

契約による方法

委託者と受託者との信託契約の締結によって行います。信託当事者(委託者・受託者・受益者)のうち、受益者は契約当事者とはなりません。口頭での締結もできますが、信託の内容を明確にしておく必要があることから、書面の作成は不可欠と言えます。

原則として、契約の締結時に信託の効力が発生します。

遺言による方法

委託者(遺言者)の遺言によって信託を設定することもできます。遺言書を作成して、その中で信託の内容を記載しなければなりません。遺言書は単独で作成することができますが、それ自体が有効に作成されていなければなりませんので、公正証書で作成することが望ましいと言えます。

遺言の効力発生時(遺言者の相続発生時)に信託の効力が発生します。

自己信託(信託宣言)による方法

自己信託とは、委託者が自分を受託者として信託することを指します。信託する旨の意思表示は、公正証書、公証人の認証を受けた書面等またはこれら公正証書等以外の書面によってしなければなりません。

公正証書または公証人の認証を受けた書面等(以下「公正証書等」といいます。)によってなされる場合は、公正証書等の作成または認証のときに自己信託の効力が発生します。

公正証書等以外の書面とは確定日付のある証書(公証役場において公証人が日付ある印章を押捺して付与した書面、内容証明郵便など)のことであり、受益者となる者に自己信託がされた旨及びその内容の通知があったときにその効力が発生します。

まとめ

法律上、契約は口頭でもできる、遺言は自筆証書遺言でもよい、自己信託は公証人の認証を受けた書面や内容証明郵便でもできるとなっていますが、実務では公証役場において公正証書を作成することが多いと思います。

公正証書は原本が公証役場に保管されますから、正本・謄本を紛失してしまっても原本の写しを再発行してもらえます。また、中身を書き変えるなどの改ざんのおそれもありません。家族信託の期間は長期に亘ることがほとんどですから、当事務所では必ず公正証書を作成することにしています。

また、受益者の関与なしに契約をしたり、受託者の事前の承諾なく遺言書を作成することはありません。信託当事者(委託者・受託者・受益者)全員の関与と合意の基に、信託を設定することが望ましいだけでなく、そうすべきであると考えます。信託監督人や受益者代理人等の受益者を保護する関係者についても同様です。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

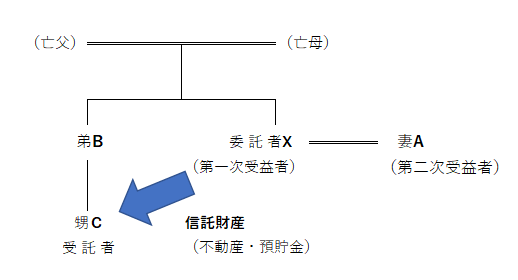

家族信託の活用例-子供のいない夫婦のケース

具体的事例

以前の記事(遺言公正証書の作成方法)で、子供のいない夫婦の一方が公正証書遺言を作成するという事例を紹介しました。 今回は、遺言者Xの弟Bに子供がいた場合の家族信託の活用法を見ていきたいと思います。

Xからの相談

私は、甲土地とその敷地上の乙建物を所有し、妻Aと暮らしています。

私が亡くなった後には、Aが生活に困らないように甲土地と乙建物及び預貯金を全てAに相続させたいと思っています。

Aが亡くなった後は、私たち夫婦には子供がいないので甲土地と乙建物を甥Cにあげたいのですが、遺言を作成することでそのようなことが可能でしょうか?

二代先の遺言はできない

結論からいうとXだけの遺言ではできません。X死亡後、Aが「甲土地と乙建物をCに遺贈する」旨の遺言書を作成すれば可能ですが、夫婦間といえども遺言書の作成を強要することはできません。

さらに、Xが「全財産をAに相続させる」旨の遺言書を作成しても確実に相続させることができないことは、以前の記事(遺言公正証書の作成方法)で紹介しました。

遺言に代わる家族信託の活用例

家族信託とは?

信託とは、文字通り「信じてあることを託す」ことです。何を託すのかですが、不動産や金銭などの財産です。

委託者(財産を託す人)が信託契約など(自己信託、遺言信託もあります)によって受託者(委託者が信頼する親族など)に対して、財産を移転します。受託者は、信託の利益を受ける人(受益者)のために託された財産の管理・処分等をします。

抽象的な表現では分かりにくいと思いますので、上記事例に沿って説明します。

委託者Xは受託者Cに対して、財産を託します。不動産の名義は、X→Cに移転しますがCの固有財産になるわけではなく、言わば誰のものでもない信託財産となります。

当初の受益者(第一次受益者)をXと定めて、Cは、信託の目的に従ってXの安定した生活の確保のため不動産の管理をし、必要に応じて生活費等をXに交付します。 X死亡後の後継の受益者(第二次受益者)をAと定め、Cは、Aが亡くなるまで、同様の不動産管理、生活費等交付を行います。A死亡後の信託財産はCに帰属させます。

単なる財産管理制度ではない

上記事例において、甲土地が先祖代々のものであり、XとしてはAの親族(姻族)に渡したくないということもあるでしょう。つまり、家族信託の活用は単なる受益者のための財産管理ではなく、委託者が希望する者に財産を受け継がせる機能を有しているとも言えます。

また、そのような後世に継がせる不動産ではない場合には、Aの死亡後には乙建物は空き家となってしまいます。信託契約にX、A両名の死亡後に不動産売却(譲渡所得税はCの負担)や建物の取壊しをCにさせるという条項を組み入れて、生前に空き家対策を講じておくこともできます。

税金はどうなる?

上記事例において、どのような税金が課されるのかみていきましょう。

・信託設定時

登録免許税: 固定資産税評価額の0.4%(土地については、軽減措置により0.3%、令和5年3月31日まで)

固定資産税: XからCに納税義務者が変わります。

信託財産から支払うようにすることもできるので、Cの実質的負担をなくせます。

・X死亡時

相続税: Aに課税

・信託終了時

登録免許税: 固定資産税評価額の2%

相続税(2割加算): Cに課税

不動産取得税: Cに課税

まとめ

家族信託のメリット

・遺言や後見制度の隙間を埋めることができる

家督承継や本人の親族支援など、同じ生前対策である遺言や任意後見で実現できないことが可能となります。

・節税対策にはならないが、多額の課税がされることもない

上記事例において、家族信託を利用せずにX→Aの相続、A→Cの遺贈という流れになった場合、かかる税金は変わりません。むしろ、相続登記の税率は0.4%ですから、軽減措置の分だけ信託登記の方が安くなります。

・認知症対策に有効

認知症で判断能力を欠くことになると遺言、任意後見契約、家族信託全て利用することはできません。認知症と診断されたら即アウトということではなく、程度の問題です。医師の診断書が「後見相当」以外であれば、利用可能な場合が多いと思われます。

家族信託のデメリット

・信託財産が収益不動産(アパート、賃貸マンション等)の場合、損益通算ができない

信託財産の収支がマイナスの場合に、他の事業等の収益と損益通算はできません。

・何でもできる万能な制度ではない

遺言・任意後見でしかできないこともありますし、それらと併用することで最も有効な生前対策をとることができる場合もあります。

生前対策が重要

結局のところ、生前対策が重要なのです。もっと言えば、認知症になる前に備えましょう。

「転ばぬ先の杖」という言葉があります。判断能力のあるうちにしっかり対策しておけば、自分や親族だけでなく、子孫をも護ることに繋がるのです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。