Archive for the ‘不動産登記’ Category

法人が不動産を所有している場合のスマート変更登記とは

住所・名称変更が自動反映される仕組み

令和8年4月1日から、法人が不動産の所有者である場合、会社法人等番号が不動産登記に記録されていれば、法務局が職権で住所や名称の変更登記を行う仕組みが始まりました。これは、いわゆる「スマート変更登記」と呼ばれる制度で、法人の登記手続の負担を大きく軽減するものです。

法人版のスマート変更登記を利用するための前提はただ一つ、不動産登記に「会社法人等番号」が記録されていること。この番号が記録されていれば、商業・法人登記で本店移転や商号変更があった際、その情報が不動産登記側に提供され、法務局が職権で変更登記を行います(登録免許税などの費用は不要)。

スマート変更登記の流れ(法人の場合)

次のいずれかに該当する法人について、商業・法人登記の変更情報が不動産登記システムに提供されます。

1.会社法人等番号が不動産登記に記録された後に、商業・法人登記で住所等の変更があった場合

2.既に商業・法人登記で住所等の変更があり、令和8年5月15日以降に会社法人等番号が不動産登記に記録された場合

3.令和8年5月15日より前に会社法人等番号が記録されており、かつ商業・法人登記で既に住所等の変更がある場合

令和8年5月15日から、商業・法人登記の変更情報が不動産登記所へ提供される運用が正式に開始されました。これにより、対象法人については順次、法務局が職権で住所・名称変更登記を行います。

会社法人等番号が未登記の法人はどうなるか

不動産登記に会社法人等番号が記録されていない法人については、法務局側で変更の事実を確認できません。そのため、住所や名称が変わった場合は、従来どおり法人自身が変更登記を申請する必要があります。

ただし、既に不動産の所有者となっている法人でも、法人識別事項(会社法人等番号等)の申出を行えば、番号を不動産登記に追加することができます。 申出はオンライン・書面どちらでも可能で、押印や電子署名も不要です。

法人識別事項の申出制度(令和6年4月1日開始)

改正法により、令和6年4月1日から、法人が不動産の所有者である場合には、所有権の登記事項として「法人識別事項」が追加されました。

法人識別事項とは、

- 会社法人等番号

- 設立準拠法国(外国法人)

- 設立根拠法(その他の法人)

など、法人を識別するための情報です。

令和6年4月1日時点で既に所有権の登記名義人であった法人は、法人識別事項の申出により、法務局が職権でこれを登記してくれるという経過措置が設けられています(非課税)。

申出に必要な情報と添付書類

申出には、

- 法人名・住所

- 代表者名

- 申出の目的(例:○番所有権変更)

- 不動産の所在事項または不動産番号

- 法人識別事項

などを記載します。

添付情報としては、

- 代理人が行う場合の代理権限証明情報

- 会社法人等番号を持たない法人の場合の代表者資格証明

- 法人識別事項を証する情報(必要な場合)

などが求められます。

なお、所有権登記が平成24年5月21日以降の法人であれば、一般的に閉鎖事項証明書の提出は不要です。

まとめ

法人が不動産を所有している場合、会社法人等番号を不動産登記に記録しておくことで、今後の住所・名称変更が自動化され、手続負担が大幅に軽減されます。

すでに所有権の名義人となっている法人で番号が未登記の場合は、「法人識別事項(会社法人等番号等)の申出」を行うことでスマート変更登記の対象となるため、早めの対応がおすすめです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

スマート変更登記とは?・個人が利用するための仕組みと申出方法をわかりやすく解説

はじめに

令和8年4月1日からの法改正により、不動産の所有者には住所・氏名変更登記の義務が課されました。この改正に合わせて、不動産登記規則の改正により新たに設けられ、法務省が「スマート変更登記」として案内しているのが、法務局が職権で住所等変更登記を行う仕組みです。

スマート変更登記は、個人・法人ともに対象となります。ただし、法人の場合は会社法人等番号の登記が必要になるなど手続が異なるため、この記事では 個人(自然人)の不動産所有者向けの手続 に絞って解説します。

スマート変更登記とは?

スマート変更登記とは、不動産の所有者があらかじめ「検索用情報の申出」をしておくことで、住所や氏名に変更があった際に法務局が職権で変更登記を行ってくれる制度です。

申出をしておけば、

- 引っ越しのたびに登記申請をする必要がなくなる

- 変更登記義務違反(過料)の心配がなくなる

という大きなメリットがあります。

スマート変更登記の仕組み(個人の場合)

検索用情報の申出をすると、法務局では次のように手続が進みます。

1.法務局が2年に1回以上、住基ネットに照会して住所等の変更を確認

2.変更が確認された場合、登記をしてよいか本人にメールまたは書面で確認

3.本人の了承後、法務局が職権で変更登記を実施

つまり、申出後は住所が変わったら法務局から連絡が来る → OKと回答するだけで登記が完了します。

※海外居住者は住基ネットで確認できないため、従来どおりご自身で変更登記が必要です。

検索用情報の申出ができる人

申出ができるのは、次の条件を満たす自然人です。

- 国内に住所を有する不動産の所有者(自然人)

- 令和7年4月21日時点で既に所有権の登記名義人である方

- または、令和7年4月21日以降に所有者となったが、登記申請時に自分が申請人として関与していないため申出をしていない方

申出手続の特徴

個人の申出手続は、次のように非常に簡単です。

- 押印・電子署名は不要

- 専用ソフト不要、Webブラウザで手続可能(かんたん登記申請)

- 添付書類は身分証明書の写しのみで足りる場合が多い

- 登録免許税などの費用は一切不要

無料・オンラインで完結・書類も最小限という、利用しやすい制度です。

申出の方法(オンライン/書面)

申出は次の2つの方法から選べます。

① オンライン申請(推奨)

Webブラウザで必要事項を入力し、身分証明書の写しを添付して送信します。複数の不動産がある場合も、どれか1つの管轄登記所にまとめて申出可能です。

② 書面申出

申出書を作成し、管轄登記所へ郵送または持参します。

申出に必要な情報

申出には、次の検索用情報などを入力します。

- 氏名(外国籍の方はローマ字氏名)

- 氏名のふりがな

- 住所

- 生年月日

- メールアドレス

- 対象不動産の所在地

- 連絡先電話番号

添付書類として、運転免許証・マイナンバーカード・パスポート等の写しが必要です。

※住基ネットで変更の経緯が確認できない場合は、戸籍の附票など追加書類が必要になることがあります。

メールアドレスがない場合・変更したい場合

メールアドレスがない方は、

- オンライン申請:その他事項欄に「メールアドレスなし」と入力

- 書面申出:メールアドレス欄に「なし」と記載

これで申出が可能です。その場合、法務局からの確認は書面で届きます。

申出後にメールアドレスを変更したい場合は、かんたん登記申請ページから、

- 旧メールアドレス

- 新メールアドレス

- 認証キー(申出完了メールに記載の10桁番号)

を入力すれば変更できます。

まとめ

スマート変更登記は、検索用情報の申出をしておくだけで、住所・氏名変更のたびに登記申請をしなくてもよくなる便利な制度です。法人も対象ですが、個人・法人ともに手続が簡単で、費用もかかりません。不動産を所有している方は、早めに申出を済ませておくことで、将来の手間とリスクを大きく減らせます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

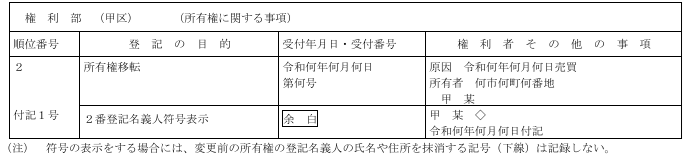

所有権登記名義人の符号の表示とは

新制度をわかりやすく解説

令和8年4月1日から、不動産登記簿に新たに所有権登記名義人の死亡についての符号の表示という制度が導入されました。これは、民法等の一部を改正する法律(令和3年法律第24号)の施行に伴い、不動産登記法、不動産登記規則等が改正されたことによって新設されたものです。

法務省は、この制度の運用上の留意点を全国の法務局に周知するため、令和8年3月27日付で通達(法務省民二第525号)を発出しました。通達はあくまで事務の取扱いを示すものであり、制度そのものは改正法、改正省令の施行によって生じたものです。

なぜ符号の表示が導入されるのか

現行制度では、所有者が亡くなっても相続登記等が申請されない限り、その死亡の事実は登記簿に反映されません。したがって、登記簿を見ても、名義人が生存しているのか、すでに死亡しているのかを確認することはできません。

しかし、所有者不明土地の増加は、公共事業や民間開発の妨げとなり、相続手続の遅れや放置を招く要因にもなっています。死亡情報が反映されないまま長期間放置されると、相続人の探索や交渉に多大なコストがかかり、土地の利活用が著しく阻害されます。

こうした問題を解消するため、登記官が公的機関から得た死亡等の情報をもとに、職権で「符号」を付記する制度が導入されました。符号の表示は、相続登記の申請を促し、所有者不明土地の発生を予防するための仕組みです。

符号の表示の対象

改正後の不動産登記法第76条の4により、登記官は、所有権の登記名義人(自然人)が「権利能力を有しないこととなった」と認められる場合、職権で符号を表示できます。

ここでいう「権利能力を有しない」とは、主に

- 死亡した場合

- 失踪宣告を受けた場合

を指します。

登記官が死亡等を把握する端緒は、住基ネット情報や戸籍情報、所有者不明土地法に基づく調査、地図作成事業、相続登記の審査過程など、公的機関から得られる確実な情報に限定されています。

符号の表示が不要となるケース

次のような場合には、符号の表示は行われません。

- すでに符号が表示されている

- 通知された名義人情報が登記と一致しない

- 相続人申告登記がされている

- 長期相続登記未了土地の付記がある

- 相続財産法人への変更登記がされている

- 一部遺贈による所有権移転登記がされている

つまり、死亡情報が別の形で登記に反映されている場合や、名義人情報に不一致がある場合には、誤表示や重複を避けるため符号は付されません。

登記記録への記録方法

符号の表示は、所有権の登記に「付記」する形で行われます。

記録される内容は次のとおりです。

- 登記の目的

- 名義人の氏名

- 権利能力を有しないこととなった旨を示す記号(◇)

- 登記年月日

誤解してはならないポイント

符号の表示が付されていないからといって、名義人が生存していることを意味するわけではありません。

符号の表示は、登記官が把握した死亡等の情報を反映したにすぎず、死亡の有無を網羅的に確認する制度ではありません。あくまで、相続登記が長期間放置されている状況を改善し、相続手続や土地利用を促進するための仕組みです。

まとめ

符号の表示制度は、所有者不明土地問題の解消に向けた取り組みの一つです。登記官が把握した死亡情報を付記することで、相続登記の申請を促し、円滑な不動産取引や公共事業の推進に資することが期待されています。

令和8年4月1日から施行されたこの制度は、今後の不動産登記実務において大きな役割を果たすことになるでしょう。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

住所変更登記が義務化へ

令和8年4月1日から始まる新しいルールとは

令和8年4月1日から、住所や氏名(法人の場合は本店所在地や名称)に変更があった場合、不動産登記における「所有権登記名義人の住所・氏名(名称)変更登記」の申請が義務化されます。

会社が本店移転や商号変更を行った場合には、商業登記として「本店移転登記」や「商号変更登記」を申請する義務があります。しかし、それとは別に、不動産を所有している場合には、不動産登記簿上の名義人情報を最新のものに変更するための登記(原因:年月日本店移転/年月日商号変更による名義人変更登記)を申請する必要があります。

これまでは、所有者の住所や氏名が変わっても、その変更登記は任意でした。引っ越しのたびに登記手続きを行うのは手間も費用もかかるため、実務上は放置されるケースが多く、登記簿上の情報が古いままになっている不動産が少なくありません。

しかし、国の調査では、所有者不明土地が発生する原因の約3分の1が「住所変更登記がされていないこと」にあるとされています。相続登記の義務化に続き、今回の住所変更登記の義務化は、こうした社会問題の解消を目的とした重要な制度改革です。

義務化の内容と過料について

住所や氏名に変更があった場合、変更日から2年以内に変更登記を申請する義務が課されます。また、令和8年4月1日より前に住所や氏名に変更が生じていた場合は、令和10年3月31日までに変更登記を行う必要があります。

正当な理由なく義務に違反した場合、5万円以下の過料が科される可能性があります。なお、次のような場合は「正当な理由」と認められることがあります。

- 検索用情報の申出をしているにもかかわらず、登記官による職権登記がまだ行われていない場合

- 会社法人等番号の登記がされているが、同じく職権による変更登記が未了である場合

- 義務者本人が重病等により申請が困難な場合

- 義務者がDV被害者等で、生命・身体に危険が及ぶおそれがあり避難を余儀なくされている場合 など

「検索用情報の申出」とは

住所変更登記を簡素化するため、所有者自身が法務局に対して「検索用情報の申出」を行うことができます。

- すでに不動産を所有している方は、登記申請とは別に単独で申出が可能

- ウェブブラウザ上で手続きできるため、来庁の必要なし

- 登録免許税などの費用は不要

申出をしておくと、登記官が住民票等の情報をもとに職権で住所変更登記を行うことが期待できます。詳しくは、以前の記事「所有権移転登記申請に氏名ふりがな、メールアドレスが必要になります(令和7年4月21日以降)」もご参照ください。

売却や抵当権抹消の際は要注意

不動産を売却して所有権移転登記を行う場合や、住宅ローン完済後に抵当権抹消登記を申請する場合、登記簿上の住所が現在の住所と一致していないと手続きが進められません。この場合、職権による変更を待つことはできず、ご自身で住所変更登記を申請する必要があります。

まとめ

住所変更登記の義務化は、「所有者不明土地」という社会問題を解決するための、相続登記義務化に続く重要な改正です。引っ越しや結婚などで住所・氏名が変わった際には、早めに手続きを進めておくことで、将来の不動産取引や相続の場面で余計な負担を避けられます。

制度の詳細や手続き方法について不安がある場合は、司法書士にご相談いただくことで、状況に応じた最適なサポートを受けられます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

所有権移転登記請求訴訟における当事者の承継

事例

YからXへの所有権移転の登記手続を命ずる判決が確定したが、その旨の登記を申請する前にYが死亡し、AがYを相続した。なお、Yが死亡したのは事実審の口頭弁論終結後であった。

既判力の基準時

登記に協力しない者を被告として登記手続を命ずる確定判決を得て、判決を得た者が単独で申請する登記が判決による登記です。登記申請前に上記事例のように当事者に承継が生じる場合があります。なお、承継の態様は相続等の一般承継であるか、売買等の特定承継であるかを問いません。

前提として、既判力の基準時の概念を押さえておく必要があります。既判力とは、判決の効力の一つであり、紛争の蒸し返しを防止し、再審理を許さないとする効力のことをいいます。そのような強力な効力を有することから、既判力は時的範囲、客観的範囲及び主観的範囲の3つの側面を有し、それらの限界が規定されています。

既判力の基準時は、どの時点における権利関係の存否について既判力が生ずるのかを明確にするために存在します。では、基準時はいつとされているのかですが、事実審の口頭弁論終結時とされています。

既判力の人的限界

既判力は誰に及ぶのかという問題です。民事訴訟法第115条第1項に規定されていますが、当時者だけでなく、口頭弁論終結後の承継人にも既判力が及びます。

既判力の基礎となる訴訟・証拠資料の提出が事実審の口頭弁論終結時までに限定されるので、既判力の拡張を受ける承継人の範囲もその時点を基準としているからです。

上記事例においては、Xが得た確定判決の効力は当事者の承継人であるAに対しても及ぶことになります。つまり、Xは改めてAを被告として所有権移転登記請求訴訟を提起する必要はないのです。

相続登記がされていない場合

上記事例において、Y→Aの相続登記を申請することができます。Aの単独申請が可能だからです。ここではその相続登記がされていない場合を想定しています。

その場合には、Aは被告Yの一般承継人であり、Aに対して執行することができる旨の承継執行文の付与を受ける必要があります。具体的には、Yの相続を証する書面を裁判所書記官に提出して、承継執行文の付与を受けます。

執行文の付与がされなければ、登記申請書に記載する義務者の表示と登記原因証明情報として提供する判決正本の被告が一致しないからです。

相続登記がされた場合

Y→Aの相続登記がされた場合はどうなるでしょうか。この場合には、XはAに対する承継執行文の付与を受けて、AからXへの所有権移転の登記を申請することができます。これは、昭和37年3月8日の先例を根拠としています。

所有権はYからXに移転していますので、Aに所有権が帰属する余地はないのですから相続登記を抹消したうえでY→Xへの移転登記を申請するべきであるともいえます。

私見にはなりますが、相続登記抹消不要というのは、あくまでも便宜的な措置というべきであり、全てのケースにおいて上記先例通りの取扱いがなされるものではないと考えます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

住居表示で指定された不動産の記載がある遺言書で登記できるのか

事例

検認済の自筆証書遺言に基づく遺贈による所有権移転登記をするにあたり、遺言書には不動産(土地)が地番ではなく住居表示で指定されている。なお、遺言執行者は定められておらず、遺言者の法定相続人はAのみであった。

言うまでもなく、法務局が定める地番とは異なるために対象不動産の登記申請ができるのかが問題となった案件を今回は取り上げてみたいと思います。

住居表示制度と地番

住居表示制度は、市街化が進んでいる地域等において分かりにくくなっている町名地番を用いた住居の表示に代えて、街区符号及び住居番号等を用いた合理的な住居表示を実施することを目的とする制度です。

対して、地番は、明治時代以降の不動産登記制度によって法務局が付する番号であり、土地は一筆毎に地番によって特定されます。要するに、地番は従来から住所を表すためにも用いられていましたが、市街地においては分筆が繰り返されること等によって番号の並びが不規則となります。

そのために、地番から住所を特定することが非常に困難になったことから、郵便物の配達に支障をきたす等の問題を解消するために住居表示に関する法律が施行され、全国の市街地では新しい住居表示を実施することになったのです。

ちなみに、東京都調布市のように住居表示制度を実施せずに土地の地番をそのまま住所として使用している市町村も存在します。

謄本取得が仕事の一つだった

住居表示から地番を調べたうえで登記簿謄本等の取得がかつては司法書士の仕事でした。オンラインで登記簿謄本を交付請求することはできず、直接管轄法務局に出向くか郵送で取り寄せるしか手段がなかった頃の話です。

法務局備え付けの住宅地図(ブルーマップ)で地番を調べるのですが、簡単には判明しないことも多く、その場合には公図、登記簿謄本の閲覧申請をして所有者から対象不動産を探し当てることをしていました。

今では、電話による地番照会、登記情報提供サービスにおける地番検索サービスを利用することができますので、非常に便利になりました。

法務局Xの回答

今回の案件では、地番検索サービスの利用及びインターネットによる住宅地図の取得によって遺言書記載の不動産と遺言者所有のものが一致することを確認できました。念のために、遺言者の名寄帳、評価証明書、住宅地図及び公図等を添付して法務局に事前相談をすることにしました。

法務局Xの回答は、Aの委任状に遺贈する不動産の記載がされていれば特別な添付書類は要しないとのことでした。

換言すれば、家庭裁判所に遺言執行者選任の申立てをし、遺言執行者が申請人となる、または、Aの成年後見人が申請人となる等、A以外の者が申請人となる場合に該当しないのであれば、上記の取扱いで構わないということです。

法務局Yの回答

住宅地図及びAの上申書を添付してくださいとのことでした。今回作成した上申書の内容は、遺言書記載の不動産と登記申請書に記載する不動産が同一であること及び今回の登記申請によって遺言者の相続人と受遺者間に紛争は一切生じないことを確約するものとしました。

法務局の回答から、遺言者の相続人の権利が侵害されること、または、それによって受遺者との間で争いが生じる事態を極力避けたいのだということが窺えました。遺言書がなければ、不動産はAが相続することになるわけですから当然かもしれません。

最後に

遺言者の意思表示を尊重し、できる限り遺言書を無効としないという運用が実務上なされていることは実感しています。仮にそうだとしても、遺言書に不動産を載せる際は地番または家屋番号によって特定するのが望ましいことは間違いありません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

住所が異なる同一共有者の相続登記

事案

共有者2名のうち一方(以下「甲」という。)が死亡し、遺産分割協議により他の共有者(以下「乙」という。)が相続することになったが、登記未了のまま乙も死亡し、丙が相続した。

連件申請1件目の甲持分全部移転登記の申請により、乙の登記簿上の住所が生前の共有持分取得時に登記されたものと相違する。

問題の所在

上記の登記申請により乙は「共有者」として登記されます。登記簿上住所が同一でないことから形式的に別人と扱われるというのがその理由です。ちなみに、住所が同一の場合には「所有者」と登記されます。

後件で申請する登記の目的を「所有権移転」とするのか、または、形式的に別人と扱われるために「共有者全員持分全部移転」とした方がよいのか非常に悩みました。また、相続を原因として後者で登記するのには違和感を覚えますし、一方で形式面を重視するならばそれでも問題はないとも考えられます。

対象不動産は敷地権付でないマンションでしたので、土地についても登記申請する必要がありました。専有部分と同様、後件の登記の目的を「乙持分全部移転」にしてよいのか頭を悩ませました。住所の異なる共有持分取得登記のうちどちらを目的にしているのか特定できないとも考えられるからです。

事前相談

登記の目的が正確ではなかったとしても補正で済む話なのですが、法務局の手を煩わせるのは資格者として失格だと思いますので、事前相談をすることにしました。

ネット検索をしてみたところ、色々な情報が掲載されており錯綜していると感じたからです。法務局によって取扱いが変わることも十分に考えられます。

法務局の回答

建物については「所有権移転」、土地については「乙持分全部(順位○番で登記した持分)、乙持分全部(順位○番で登記した持分)移転」として下さいとのことでした。

私の見解は、建物については形式面を重視して「共有者全員持分全部移転」とすべきというものだったのですが、法務局側は、戸籍の附票等により被相続人の同一性が確認できれば「所有権移転」で問題ない、相続を原因として「共有者全員持分全部移転」と公示するのは相応しくないと判断したようです。土地については、多少の文言の相違はあったものの私の見解とほぼ同様のものでした。

最後に

建物については、「所有権移転」でも公示上混乱を招くようなことはないですが、土地について「乙持分全部移転」としてしまうと、上述したようにどちらを目的にしているのか特定できないことから公示上好ましくないと判断されるのではないかと思います。

いずれにしても、管轄法務局によって異なる回答がされるおそれが高いと感じています。事前相談は必須といえるのではないでしょうか。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

農地の売買と相続登記の要否

農地の所有権移転の効力発生日

農地の所有権を移転するには、売買契約等の締結及び農地法所定の許可到達の両方が必要です。通常、両者の日付は一致しないことが多いので、契約締結日と許可到達日のうち後の日付が所有権移転の効力発生日となります。

以上のことから、契約締結後、許可が到達する前に当事者が死亡した場合に、相続登記の要否が問題となります。

許可到達前の売主死亡

売主について相続による所有権移転登記を申請した後、買主への売買による所有権移転登記を申請します。

相続登記を省略することはできません。許可到達前に売主が死亡していますので、農地の所有権は一旦売主の相続人に移転します。不動産登記制度における物権変動の過程を忠実に公示すべきであるという原則の存在がその理由です。

令和7年度司法書士試験

今年の試験の不動産登記記述式問題で上記の論点が出題されました。AB共有の甲土地に農地法第3条の許可を停止条件とする「条件付共有者全員持分全部移転仮登記」がされ、その仮登記の本登記を申請するにあたり、農地法所定の許可到達前にBが死亡した際の相続登記の要否を問う問題です。

法務省は模範解答例を公表しませんので、予備校のものを参照すると相続登記は省略しているようです。その根拠として、先例の存在を掲げています。Bの相続登記を申請しても、仮登記の本登記申請によってその登記が職権抹消されてしまうから省略可能という内容のものです。

あくまでも、申請人の負担を考慮して便宜的に省略を認めている趣旨だと考えます。登録免許税の負担もありますし、もっとも、農地なので租税特別措置法によって非課税になるとは思いますが、申請件数が増えるのは負担となります。

試験問題では「答案作成に当たっての注意事項」により、相続登記不要というのが出題者の意図ではないかと捉えられているようです。

では、実務上相続登記を申請すると却下されてしまうのかというと、そんなことはありません。寧ろ、物権変動の過程を忠実に公示すべきであるという要請に応えるべく相続登記は省略できないという見解を有する人達もいらっしゃるようです。

許可到達後の売主死亡

売主の相続人全員と買主の共同申請により所有権移転登記を申請します。

この場合、許可到達によって農地の所有権は買主に移転しますので、売主の相続人に所有権が帰属する余地はありません。

許可到達前の買主死亡

農地法第3条の許可申請は売主及び買主が共同で行います。実務上は、行政書士が双方の代理人として申請することが圧倒的に多いです。言うまでもなく、許可の時点で買主が亡くなっていますので、死者に対してその効力が生じることはありません。

したがって、売買による所有権移転登記の申請はできないことになります。

許可到達後の買主死亡

売主と買主の相続人の共同申請により、買主を登記名義人とする所有権移転登記を申請します。

買主は生前に許可を得ていますので、その時点で農地の所有権を取得しているからです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

相続登記をすると不動産業者からDMが大量に届く理由

はじめに

相続登記等が完了すると、不動産業者等から相続不動産の所有者に対して、ダイレクトメールや電話、訪問等の手段で、売却等の勧誘がされている実態があることをご存知でしょうか。

登記申請を司法書士に依頼した場合には、司法書士が情報を漏洩しているのではないかと疑念を抱く方もいらっしゃるようです。決してそのようなことはないのですが、大量のダイレクトメールを不動産業者から送りつけられるのは非常に迷惑だと思います。

そこで、今回は何故そのようなことになるのかについて解説したいと思います。

不動産登記受付帳

不動産登記受付帳とは、登記が申請された際に受付年月日、受付番号、登記原因(相続、処分の制限に関する登記等)及び不動産の所在等が記録される帳簿のことです。

この受付帳は、行政機関情報公開法による開示の対象となっていて、その受付帳の写しを誰でも取得することが可能となっています。ただし、登記名義人の住所氏名は記載されていませんので、登記情報提供サービスを利用することによってそれらが判明します。

不動産の所在は一つしか記録されませんが、抹消済みを含めた共同担保目録を取得することで受付帳に載っていない不動産が判明することもあります。

名簿業者

受付帳の開示請求によって、地域別の最近相続登記が申請された不動産、差押え等の処分の制限に関する登記が申請された不動産等をリスト化してそれらを販売している名簿業者が存在しているようです。

相続登記であれば売却、リースバック等につき、処分の制限に関する登記であれば任意売却等の勧誘を目的とする営業活動が効率的に行えるというわけです。

抵当権設定登記であれば、最近は利上げ傾向の状態にありますので数は少ないと思いますが、金融機関にとっては抵当権設定者が借り換えの営業対象になり得るのです。

個人情報保護との関係

不動産登記簿は、DV被害者住所等の一部の例外を除いて公開されています。住所氏名だけでなく、離婚(財産分与)、破産、住宅ローンの有無まで知られてしまうのが現状です。

一方で、不動産登記制度には権利関係を公示する重要な役割を果たしている側面もありますので、個人情報保護との関係で両者の調和にも配慮していく必要がありそうです。

司法書士の見解

司法書士に対する直近のアンケート結果によると、不動産登記受付帳の情報公開については何らかの制限が必要であり、プライバシーに配慮する必要があるという意見が多く、情報公開はやむを得ない、プライバシーの名のもとに騒ぎ過ぎるという意見は少数でした。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

所有権移転登記申請に氏名ふりがな、メールアドレスが必要になります(令和7年4月21日以降)

住所、氏名変更登記の義務化

令和8年4月1日から、不動産の登記名義人は氏名・住所の変更日から2年以内に変更登記をすることが義務付けられます。法人が不動産の登記名義人の場合は、商号変更、本店移転によって商号・本店に変更があったときは、同様にその変更登記をしなければなりません。

同日より前に住所氏名等に変更があった場合でも適用されます。正当な理由なくこの期限内に、不動産に係る住所氏名等の変更登記をしなかった場合、5万円以下の過料の対象となります。

職権による住所等変更登記

同日から、不動産の登記名義人の義務負担軽減のため、所有者が変更登記の申請をしなくても、登記官が住基ネット情報を検索し、これに基づいて職権で登記を行う仕組みが開始します。

具体的には、登記官が検索用情報(住所、氏名、生年月日等)を用いて住基ネット情報に定期的にアクセスをし、氏名・住所の変更を取得した場合に職権による変更登記をするというものです。これによって、登記名義人の住所等変更登記の義務は履行されたことになります。

登記名義人の意思確認

変更後の住所等を登記官の職権で登記されてしまうと困る人達も存在します。例えば、DV、ストーカー等の被害者です。不動産の登記事項証明書は誰でも取得することができますので、そのような人達に配慮する必要があるのです。また、住基ネット情報に許可なくアクセスされることを快く思わない方もいらっしゃると思います。

そのため、予め登記名義人になられる方または、既存の登記名義人にメールアドレスを提供していただき、職権で変更登記をすることについて当該メールアドレス宛に意思確認の連絡をします。所有権の登記名義人の了解を得た上で、登記官が職権で変更登記をすることとしています。

なお、登記名義人となる者のメールアドレスがない場合には、その旨を申し出ることとし、その場合、登記官が職権で住所等変更登記を行うことの可否を確認する際には、登記名義人の住所に書面を送付することを想定しています。

検索用情報の申出

令和7年4月21日から、所有権の保存・移転等の登記の申請の際には、所有者の検索用情報を併せて申し出る(申請書に記載する)ことが必要になります。同日時点で既に所有権の登記名義人である者は、別途、検索用情報の申出をすることができます。

なお、所有権の登記名義人となる者が法人、海外居住者、登記の申請人でない場合には、その者の検索用情報を申し出る必要はありません。

検索用情報とは

申出が必要となる検索用情報の具体的な内容は、次のとおりです。

(1) 氏名

(2) 氏名の振り仮名(日本の国籍を有しない者にあっては、氏名の表音をローマ字で表示したもの)

(3) 住所

(4) 生年月日

(5) メールアドレス

上記のうち、新たに必要なものは(2)、(4)及び(5)ですが、(4)については住民票の写し等の住所証明情報で確認することができますので、新たに登記名義人になられる方にご提供いただくのは氏名ふりがなとメールアドレスということになります。メールアドレスを手書きの書面でいただく場合には、文字の誤認・混同を防止するため、メールアドレスの振り仮名の記載をお願いいたします。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。