Author Archive

法人が不動産を所有している場合のスマート変更登記とは

住所・名称変更が自動反映される仕組み

令和8年4月1日から、法人が不動産の所有者である場合、会社法人等番号が不動産登記に記録されていれば、法務局が職権で住所や名称の変更登記を行う仕組みが始まりました。これは、いわゆる「スマート変更登記」と呼ばれる制度で、法人の登記手続の負担を大きく軽減するものです。

法人版のスマート変更登記を利用するための前提はただ一つ、不動産登記に「会社法人等番号」が記録されていること。この番号が記録されていれば、商業・法人登記で本店移転や商号変更があった際、その情報が不動産登記側に提供され、法務局が職権で変更登記を行います(登録免許税などの費用は不要)。

スマート変更登記の流れ(法人の場合)

次のいずれかに該当する法人について、商業・法人登記の変更情報が不動産登記システムに提供されます。

1.会社法人等番号が不動産登記に記録された後に、商業・法人登記で住所等の変更があった場合

2.既に商業・法人登記で住所等の変更があり、令和8年5月15日以降に会社法人等番号が不動産登記に記録された場合

3.令和8年5月15日より前に会社法人等番号が記録されており、かつ商業・法人登記で既に住所等の変更がある場合

令和8年5月15日から、商業・法人登記の変更情報が不動産登記所へ提供される運用が正式に開始されました。これにより、対象法人については順次、法務局が職権で住所・名称変更登記を行います。

会社法人等番号が未登記の法人はどうなるか

不動産登記に会社法人等番号が記録されていない法人については、法務局側で変更の事実を確認できません。そのため、住所や名称が変わった場合は、従来どおり法人自身が変更登記を申請する必要があります。

ただし、既に不動産の所有者となっている法人でも、法人識別事項(会社法人等番号等)の申出を行えば、番号を不動産登記に追加することができます。 申出はオンライン・書面どちらでも可能で、押印や電子署名も不要です。

法人識別事項の申出制度(令和6年4月1日開始)

改正法により、令和6年4月1日から、法人が不動産の所有者である場合には、所有権の登記事項として「法人識別事項」が追加されました。

法人識別事項とは、

- 会社法人等番号

- 設立準拠法国(外国法人)

- 設立根拠法(その他の法人)

など、法人を識別するための情報です。

令和6年4月1日時点で既に所有権の登記名義人であった法人は、法人識別事項の申出により、法務局が職権でこれを登記してくれるという経過措置が設けられています(非課税)。

申出に必要な情報と添付書類

申出には、

- 法人名・住所

- 代表者名

- 申出の目的(例:○番所有権変更)

- 不動産の所在事項または不動産番号

- 法人識別事項

などを記載します。

添付情報としては、

- 代理人が行う場合の代理権限証明情報

- 会社法人等番号を持たない法人の場合の代表者資格証明

- 法人識別事項を証する情報(必要な場合)

などが求められます。

なお、所有権登記が平成24年5月21日以降の法人であれば、一般的に閉鎖事項証明書の提出は不要です。

まとめ

法人が不動産を所有している場合、会社法人等番号を不動産登記に記録しておくことで、今後の住所・名称変更が自動化され、手続負担が大幅に軽減されます。

すでに所有権の名義人となっている法人で番号が未登記の場合は、「法人識別事項(会社法人等番号等)の申出」を行うことでスマート変更登記の対象となるため、早めの対応がおすすめです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

なぜ日銀は利上げに踏み切ったのか

はじめに

最近、SNSでは日銀の利上げに関するさまざまな意見が飛び交っています。しかし、金融政策は本来、政治的な賛否ではなく、経済データと専門的判断に基づいて決定されるものです。ここでは、日銀が利上げに踏み切った背景と、その経済的な意味をわかりやすく整理します。

政治的主張と誤解される可能性

日本銀行は政府から独立した機関であり、病気治療のために入院中の植田和男総裁が欠席するため、政策は副総裁2人、審議委員6人の計8人の政策委員による決定となります。したがって、利上げ・利下げに関する議論は本来政治ではなく経済政策の領域です。ではなぜ政治的と誤解されるのか。

理由は次の2点です。

① 金融政策は国民生活に直結し、賛否が割れやすい

利上げは住宅ローン、企業の借入、物価、為替などに影響するため、SNSでは感情的な議論になりがちです。そのため、中立的な解説でもどちらかの立場を支持していると受け取られることがあるのです。

② SNSでは反対派・賛成派の対立構図が強調される

逆張り投稿は注目を集めやすく、極端な意見が拡散されます。その結果、冷静な経済分析であっても政治的な立場表明と誤認されることがあります。しかし、これはあくまで誤解される可能性があるというだけで、全ての投稿が政治的主張になるわけではありません。

金利差だけでは説明できない円安

2026年6月15日現在、ドル円は160円台で推移しています。市場はすでに利上げを織り込んでおり、仮に政策金利を1%程度にしても、米国が利下げを行わない限り日米金利差は大きく縮まりません。そのため、利上げが直ちに円高につながるわけではありません。

実質金利は依然としてマイナス

消費者物価指数(CPI)が上昇する中、名目金利を引き上げても、物価上昇率を差し引いた実質金利はまだマイナスです。これは、企業や家計にとって金融環境が依然として緩和的であることを示しています。利上げは景気を急激に冷やす段階には至っていません。

円の総合的な価値の低下

円の価値を多通貨で比較する円インデックスは、1990年代以降で最低水準にあります。これは、ドル円だけでなく、世界的に円の購買力が弱まっていることを意味します。円安が続くと輸入物価が上昇し、生活コストや企業の原材料費に影響します。

利上げの主な目的

利上げには次のような経済的意義があります。

- 物価安定の実現

過度なインフレ期待を抑え、価格の安定を図る。 - 通貨の信認維持

金利が極端に低い状態が続くと、通貨が国際的に敬遠されやすくなる。 - 金融政策の正常化

長期にわたる異例の緩和政策から段階的に脱却し、将来の政策余地を確保する。 - 家計の金利収入の改善

預金金利の上昇により、貯蓄の価値が守られる。

まとめ

日銀の利上げは、為替を直接操作するためではなく、物価安定と通貨の信認を維持するための措置です。SNSでは賛否が分かれますが、金融政策は専門的な判断に基づいて決定されます。極端な意見に左右されず、データと一次情報に基づいて理解することが重要です。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

スマート変更登記とは?・個人が利用するための仕組みと申出方法をわかりやすく解説

はじめに

令和8年4月1日からの法改正により、不動産の所有者には住所・氏名変更登記の義務が課されました。この改正に合わせて、不動産登記規則の改正により新たに設けられ、法務省が「スマート変更登記」として案内しているのが、法務局が職権で住所等変更登記を行う仕組みです。

スマート変更登記は、個人・法人ともに対象となります。ただし、法人の場合は会社法人等番号の登記が必要になるなど手続が異なるため、この記事では 個人(自然人)の不動産所有者向けの手続 に絞って解説します。

スマート変更登記とは?

スマート変更登記とは、不動産の所有者があらかじめ「検索用情報の申出」をしておくことで、住所や氏名に変更があった際に法務局が職権で変更登記を行ってくれる制度です。

申出をしておけば、

- 引っ越しのたびに登記申請をする必要がなくなる

- 変更登記義務違反(過料)の心配がなくなる

という大きなメリットがあります。

スマート変更登記の仕組み(個人の場合)

検索用情報の申出をすると、法務局では次のように手続が進みます。

1.法務局が2年に1回以上、住基ネットに照会して住所等の変更を確認

2.変更が確認された場合、登記をしてよいか本人にメールまたは書面で確認

3.本人の了承後、法務局が職権で変更登記を実施

つまり、申出後は住所が変わったら法務局から連絡が来る → OKと回答するだけで登記が完了します。

※海外居住者は住基ネットで確認できないため、従来どおりご自身で変更登記が必要です。

検索用情報の申出ができる人

申出ができるのは、次の条件を満たす自然人です。

- 国内に住所を有する不動産の所有者(自然人)

- 令和7年4月21日時点で既に所有権の登記名義人である方

- または、令和7年4月21日以降に所有者となったが、登記申請時に自分が申請人として関与していないため申出をしていない方

申出手続の特徴

個人の申出手続は、次のように非常に簡単です。

- 押印・電子署名は不要

- 専用ソフト不要、Webブラウザで手続可能(かんたん登記申請)

- 添付書類は身分証明書の写しのみで足りる場合が多い

- 登録免許税などの費用は一切不要

無料・オンラインで完結・書類も最小限という、利用しやすい制度です。

申出の方法(オンライン/書面)

申出は次の2つの方法から選べます。

① オンライン申請(推奨)

Webブラウザで必要事項を入力し、身分証明書の写しを添付して送信します。複数の不動産がある場合も、どれか1つの管轄登記所にまとめて申出可能です。

② 書面申出

申出書を作成し、管轄登記所へ郵送または持参します。

申出に必要な情報

申出には、次の検索用情報などを入力します。

- 氏名(外国籍の方はローマ字氏名)

- 氏名のふりがな

- 住所

- 生年月日

- メールアドレス

- 対象不動産の所在地

- 連絡先電話番号

添付書類として、運転免許証・マイナンバーカード・パスポート等の写しが必要です。

※住基ネットで変更の経緯が確認できない場合は、戸籍の附票など追加書類が必要になることがあります。

メールアドレスがない場合・変更したい場合

メールアドレスがない方は、

- オンライン申請:その他事項欄に「メールアドレスなし」と入力

- 書面申出:メールアドレス欄に「なし」と記載

これで申出が可能です。その場合、法務局からの確認は書面で届きます。

申出後にメールアドレスを変更したい場合は、かんたん登記申請ページから、

- 旧メールアドレス

- 新メールアドレス

- 認証キー(申出完了メールに記載の10桁番号)

を入力すれば変更できます。

まとめ

スマート変更登記は、検索用情報の申出をしておくだけで、住所・氏名変更のたびに登記申請をしなくてもよくなる便利な制度です。法人も対象ですが、個人・法人ともに手続が簡単で、費用もかかりません。不動産を所有している方は、早めに申出を済ませておくことで、将来の手間とリスクを大きく減らせます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

配偶者居住権を相続させると書いた遺言は無効なのか?

はじめに

配偶者が自宅に住み続けられるようにする制度として、2020年に導入された「配偶者居住権」。これを確実に残すために遺言を作成するケースが増えています。しかし、遺言の文言として「妻に配偶者居住権を相続させる」と書いてしまうと無効になるのではないか、と不安に思う方も少なくありません。

実は、配偶者居住権は民法第1028条第1項により遺産分割または「遺贈」によって取得させる必要があるとされています。相続ではなく遺贈を要件とするのは、配偶者の不利益を避けるためです。もし相続方式を認めると、配偶者が居住権だけを拒否することができず、不要な場合でも相続放棄を選ばざるを得なくなるからです。

また、配偶者居住権には善管注意義務や通常の必要費負担など一定の義務が伴うため、負担付の「相続させる遺言」との整合性も問題となります。では、「相続させる」と書かれた遺言は無効なのでしょうか。

先例の変遷

令和2年の通達(民二324号)では、文言が「相続させる」であっても、遺言全体から遺贈の趣旨と読み取れれば遺贈として扱うという柔軟な解釈が示されていました。しかし、令和3年通達(民二744号)では、さらに踏み込んだ整理が行われます。

令和3年通達のポイント

- 建物の所有権部分については、特定財産承継遺言(相続させる遺言)として扱える場合がある。

→ この場合、所有権移転登記の原因は「相続」となり、相続人が単独で申請できる。 - 配偶者居住権そのものは、従来どおり「遺贈」でしか取得できない。

- 遺言全体から遺贈の趣旨と解釈できる場合は、遺贈として登記申請が可能。

ここで重要なのは、所有権移転登記の取扱いが「相続」でもよい場合があると明確にされた点です。

配偶者居住権設定登記には前提となる所有権登記が必須

配偶者居住権の設定登記は、所有権以外の権利として乙区に登記されます。そのため、まず前提として所有権移転登記(相続または遺贈)を備える必要があります。

前提登記が「相続」の場合

→ 相続人が単独申請でOK。

前提登記が「遺贈」の場合

- 受遺者が相続人であれば単独申請が可能(不登法63条3項)。

※この単独申請制度は令和5年4月1日施行だが、施行日以後の申請であれば、相続発生がそれ以前でも適用される。 - 受遺者が相続人以外の場合は共同申請が必要(不登法60条)。

また、遺贈者(被相続人)の登記上住所が死亡時と異なる場合、

- 受遺者が相続人なら同一性証明情報で足り、住所変更登記は不要

- 受遺者が相続人以外なら住所変更登記が必要

という違いもあります。

結論:文言だけで遺言が無効になるわけではない

配偶者居住権は「遺贈」で与える必要がありますが、遺言に「相続させる」と書かれていても、遺言全体から遺贈の趣旨と解釈できれば有効に扱われるというのが現在の実務です。さらに、令和3年通達により、建物の所有権部分は「相続」扱いにできる場合があるという柔軟な運用が認められました。

つまり、文言の誤りだけで直ちに遺言が無効になるわけではないものの、誤解や登記手続の混乱を避けるためには、「配偶者居住権を妻に遺贈する」と明確に書くことが最も安全です。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

闇バイトの重すぎる代償―栃木・上三川町強盗殺人事件から見える若者の危機

事件報道

栃木県上三川町で発生した強盗殺人事件は、社会に深い衝撃を与えた。会社役員宅に侵入した犯人らは、室内にいた富山英子さん(69)を刃物で刺すなどして殺害し、駆けつけた長男・次男にも重傷を負わせた。県警は実行役として16歳の男子高校生4人を逮捕し、さらに指示役とみられる20代夫婦も逮捕。逮捕者は計6人にのぼった。

背後には、SNSを通じて若者を勧誘する匿名・流動型犯罪グループ(匿流=とくりゅう)の存在が疑われている。この事件が示すのは、闇バイトが若者の身近な危険として急速に広がっているという現実だ。「高額報酬」「誰でもできる」といった甘い誘いに乗り、軽い気持ちで応募してしまう若者が増えている。しかし、その代償はあまりにも重い。

共謀しただけでも正犯になる

刑法60条は、複数人が共同して犯罪を実行した場合、全員を正犯として処罰すると定める。さらに共謀共同正犯という考え方により、実際に手を下していなくても、犯行計画に加わっただけで正犯と同じ責任を負う。

「運転しただけ」「見張りをしただけ」「指示を受けただけ」――こうした言い訳は通用しない。今回の事件でも、遠隔で指示を出していたとされる夫婦が実行役と同じ強盗殺人の正犯として扱われている。

強盗殺人は最も重い犯罪の一つ

刑法240条は、強盗が相手を負傷させた場合は無期または6年以上の拘禁刑、死亡させた場合は死刑または無期拘禁刑と定める。強盗殺人は、刑法の中でも最も重い犯罪の一つだ。

今回逮捕された高校生らは、16歳で十分に是非善悪を判断できる年齢であり、心神喪失等の他の責任阻却事由がない限り責任能力が否定される可能性は極めて低い。軽い気持ちで関わったとしても、無期拘禁刑または10年以上20年以下の拘禁刑という極めて重い刑罰の対象となり得る。

罪を犯すとき十八歳に満たない者に対しては、死刑をもつて処断すべきときは、無期拘禁刑を科する。

2 罪を犯すとき十八歳に満たない者に対しては、無期拘禁刑をもつて処断すべきときであつても、有期拘禁刑を科することができる。この場合において、その刑は、十年以上二十年以下において言い渡す。

親の責任はどうなるのか

未成年者が罪を犯した場合、一般に民法714条に基づき、親が監督義務者として賠償責任を負うことがある。しかし、今回のように16歳で責任能力が認められる場合、714条の責任は原則として親には及ばない。

ただし、ここで終わりではない。最判昭和49年3月22日は、714条の責任が成立しない場合でも、親自身の監督義務違反が一般不法行為(民法709条)として成立し得ることを認めている。

つまり、

- 子に責任能力がある

- 714条の監督義務者責任は成立しない

→それでも、親の監督義務違反があれば709条で責任を問われ得る

という構造だ。

したがって、18歳未満の子を持つ親も、「自分には関係ない」とは言えない。場合によっては高額の損害賠償請求を受ける可能性がある。

若者へのメッセージ

SNSで「必ず稼げる」「高額収入」といった言葉を見ても、絶対に応募してはいけない。闇バイトは、あなたの人生を一瞬で破壊する。困っていることがあれば、家族、学校、行政窓口、専門家など、必ず相談できる場所がある。

闇バイトは、若者の不安や孤独につけ込む犯罪ビジネスだ。どうか一人で抱え込まず、助けを求めてほしい。今回の事件を、未来を守るための警鐘として受け止めたい。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

企業価値担保権とは?

企業の将来性を担保にする新しい融資制度

2026年5月25日、「事業性融資の推進等に関する法律」(令和6年法律第52号)が施行され、企業価値担保権という新しい担保制度がスタートします。これは、企業の将来生み出す価値に着目して資金を貸し出すための仕組みで、スタートアップや中小企業にとって大きな追い風になると期待されています。

本記事では、制度の細かな条文解説ではなく、一般の方にも理解しやすい大まかな概要を紹介しつつ、司法書士として特に注目すべき登記のポイントを詳しく解説します。

なぜ企業価値担保権が必要なのか

日本の融資慣行は長らく、

- 不動産担保

- 経営者個人保証

に依存してきました。

しかし、現代の企業価値は必ずしも不動産などの目に見える資産だけでは測れません。技術力、ノウハウ、ブランド、将来の事業計画など、無形の価値こそが企業の強みとなるケースが増えています。ところが、こうした無形資産は従来の担保制度では評価しづらく、特にスタートアップや中小企業は資金調達に苦労してきました。

そこで創設されたのが企業価値担保権です。法律は、事業性融資を後押しし、企業の成長を支えることで、国全体の経済発展につなげることを目的としています。

基本的な仕組み

担保の対象は会社の総財産

企業価値担保権の最大の特徴は、会社の総財産(将来取得する財産も含む)を担保にできる点です。不動産や機械といった有形資産だけでなく、事業の将来性やノウハウなど、企業全体の価値を評価して融資を受けられるイメージです。

被担保債権は2種類

1.特定被担保債権

主に金融機関からの貸付金債権を想定

2.不特定被担保債権

破産・清算手続に入った場合に配当を受けられる債権

他の担保権との優劣は対抗要件の先後で決まる

企業価値担保権は、無担保債権者に対する優先弁済の仕組みがある一方で、他の担保権(抵当権・質権など)や他の企業価値担保権との優劣は、原則として対抗要件具備の先後で決まります(事業性融資の推進等に関する法律18条1項)。つまり、企業価値担保権だからといって自動的に優先されるわけではありません。

強制執行が入った場合の扱い

企業価値担保権が実行される前に担保目的財産に強制執行等が行われた場合、その手続の中で企業価値担保権者は配当を受けられません(同法7条3項)。ただし、強制執行等が事業継続に支障をきたす場合には、企業価値担保権者は異議を述べることができます(同法19条1項)。

企業は担保設定後も事業を続けられる

企業価値担保権を設定しても、企業は通常の事業活動として財産を使用・処分できます。

ただし、

- 重要な財産の処分

- 事業の全部または重要な一部の譲渡

- 著しく低廉な価格での商品・役務提供

など、通常の範囲を超える行為には、すべての企業価値担保権者の同意が必要です。(同意なく行った行為は無効)これは、融資の前提となる事業計画が大きく崩れることを防ぐための仕組みです。

想定される活用シーン

企業価値担保権は、次のような場面での活用が期待されています。

- スタートアップ企業への融資

不動産がなくても将来性を評価して資金調達が可能に - 地域の中小企業の成長支援

金融機関が継続的に企業の成長をサポート - 事業承継の資金調達

後継者が将来の事業計画に基づいて資金を確保 - M&A・プロジェクトファイナンス

全資産担保より手続が簡便でコストも抑えられる

いずれも、企業の未来の価値を重視した融資がしやすくなる点が共通しています。

企業価値担保権の登記

ここからは、司法書士として必ず押さえておきたいポイントです。

登記は対抗要件ではなく効力要件

企業価値担保権は、登記をしなければ効力を生じません(同法15条)。

つまり、

- 登記をして初めて担保権が成立

- 登記がなければ担保権そのものが存在しない

という、非常に強い効力要件性を持っています。この点は、一般の担保権(抵当権など)とは大きく異なり、実務上の注意点です。

登記簿は商業登記簿

企業価値担保権の登記は、債務者の本店所在地の商業登記簿に記録されます。ところが、一部手続の根拠法は商業登記法ではなく、不動産登記法が準用されるという極めて特殊な構造になっています(同法223条)。

まとめ

企業価値担保権は、企業の「今ある資産」ではなく「これから生み出す価値」に注目した制度です。不動産担保や個人保証に頼らない資金調達が広がれば、挑戦しやすい環境が整い、企業の成長や新しい事業の創出にもつながります。

一方で、登記が効力要件であることや、不動産登記法が準用される特殊性など、司法書士として押さえるべき論点も多くあります。

制度の施行は2026年5月。企業にとっても金融機関にとっても、そして司法書士にとっても、新しい実務領域が始まる節目となるでしょう。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

磐越道バス事故の問題点を考えてみる

事故発生

福島県の磐越自動車道で、部活動の遠征中だった高校生21人が死傷する痛ましい事故が起きた。犠牲になった生徒の無念を思うと胸が締めつけられる。今回の事故は単なる運転ミスではなく、学校側とバス会社側の認識のズレ、安全管理の甘さ、そして制度上の問題が複雑に絡み合っていたことが見えてきた。

学校側とバス会社側の主張の食い違い

北越高校の寺尾顧問は「蒲原鉄道にバスの運行を依頼した」と認識していたと証言している。一方、蒲原鉄道の茂野社長は「貸し切りバスではなくレンタカーで送迎したいという依頼を受けた」と説明し、両者の主張は真っ向から対立している。

当日、生徒たちが乗ったのはレンタカー会社の白ナンバーのマイクロバスだった。手配したのは蒲原鉄道の営業担当者で、費用を抑えたいという要望があったため貸し切りバスではなくレンタカーを選んだと説明している。しかし寺尾顧問は「白ナンバーであることも、運転手が蒲原鉄道の社員でないことも事故後に初めて知った」と述べ、依頼内容そのものが食い違っている。

さらに運転手についても、営業担当者は「学校から運転手がいないと言われたので紹介した」と主張する一方、顧問は「受け取ったメモには運転手の紹介の記載はなかった」と反論している。

白ナンバー車での送迎は原則違法

ここで重要なのは、白ナンバー車は有償での旅客輸送が認められていない点だ。レンタカーを借りて、対価を受け取って人を運ぶ行為は道路運送法上の違法行為となる。たとえ少額の謝礼であっても、反復的・習慣的に行われていれば同様だ。

高校側が「違法性の認識はなかった」と強調する背景には、この点があるのだろう。もし、費用を抑えるためにレンタカーで送迎してほしいと依頼していたとなれば、学校側の責任が問われかねない。

運転資格の問題

マイクロバスの運転には中型免許(8t限定なし)または大型免許が必要だ。さらに、旅客から運賃を取る場合は緑ナンバーのバスを使い、大型二種免許を持つプロの運転手が必要となる。貸し切りバスが高額になるのは、車両だけでなくプロの運転手の人件費が含まれるためだ。

今回のように費用を抑えるためにレンタカーを使い、運転手を誰でもいいからと探すやり方は、安全管理上きわめて危険だったと言わざるを得ない。

再発防止のために必要なこと

同じ事故を繰り返さないためには、まず「白ナンバー車での有償送迎は違法」という基本を徹底する必要がある。学校行事や部活動の遠征では、必ず緑ナンバーの貸し切りバスを利用することが原則だ。

しかし、運転手不足や高齢化により貸し切りバスの料金は高騰しており、保護者負担が重くなるという現実もある。費用を抑えるためにレンタカーを借り、顧問や保護者が無償で運転する方法も理論上はあるが、長距離移動や高速道路の運転を素人に任せるのは現実的ではない。

結局のところ、安全を確保するにはプロに任せるしかない。そのための費用は、学校・自治体・保護者のどこがどの程度負担するのか、社会全体で議論する必要がある。

おわりに

今回の事故は、単なる不運ではなく、制度の隙間と認識の甘さが重なって起きた防げた事故だった。犠牲になった生徒たちの命を無駄にしないためにも、学校現場の慣習を見直し、安全を最優先にした仕組みづくりが求められている。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

養子縁組に関する民法改正

2026年4月施行のポイントをわかりやすく解説

2024年(令和6年)5月に成立し、2026年(令和8年)4月1日に施行された民法等の改正法は、父母が離婚した後もこどもの利益を確保することを目的として、親権や養育費、親子交流などのルールを大きく見直しました。

今回は、その中でも「養子縁組」に関する重要な改正点を取り上げ、一般の方にもわかりやすく解説します。

養子縁組後の親権者が明確化された

旧民法では、「子が養子であるときは養親の親権に服する」という抽象的な規定しかなく、誰が親権者となるのかが明確ではありませんでした。今回の改正では、養子縁組後の親権者が次のように整理されました。

- ①養親(複数の縁組がある場合は最後の養親)

- ②養親の配偶者である実親

つまり、未成年のこどもが養子になった場合、原則として養親が親権者となり、実親は親権を失います。複数回の養子縁組が行われた場合には、最後に縁組をした養親のみが親権者となります。

特に注意が必要なのが、いわゆる「連れ子養子」のケースです。離婚した実父母の一方が再婚し、その再婚相手を養親とする場合、親権者は 養親(再婚相手)と、その配偶者である実親の2名 となります。この場合、離婚後に実父母の間で共同親権を定めていたとしても、もう一方の実親は親権を失うことになります。

代諾縁組に関する新しい手続

養子となるこどもが15歳未満の場合、法定代理人が代わって縁組の承諾をする「代諾縁組」が認められています。しかし旧法では、父母双方が親権者で意見が対立した場合、調整する仕組みがなく、縁組が進められないという問題がありました。今回の改正では、こどもの利益を守るため、家庭裁判所が父母の意見対立を調整できる制度が新設されました。

家庭裁判所が「同意に代わる許可」を出せる

次のような場合、家庭裁判所は法定代理人の請求により、父母の同意に代わる許可を出すことができます。

- 養子縁組がこどもの利益のため特に必要であるにもかかわらず、監護すべき父母が同意しないとき

- 父母の一方が親権停止中で、その者が同意しないとき

これにより、父母の意見対立が理由で、こどもにとって望ましい養子縁組が妨げられる事態を防ぐことができます。

親権の行使者を一方に指定できる制度の創設

さらに、親権の行使方法について父母の協議が整わない場合、家庭裁判所は、特定の事項について父母の一方のみが単独で親権を行使できると定めることができるようになりました。

代諾縁組に関する親権の行使についても、家庭裁判所が「こどもの利益のため特に必要」と判断した場合に限り、父母の一方を親権行使者として指定できます。指定された親は、単独で養子縁組の手続を進めることが可能になります。

まとめ

今回の改正は、養子縁組に関する親権者の明確化や、父母の意見対立を調整する仕組みの導入など、こどもの利益を最優先に考えた内容となっています。特に連れ子養子や、父母の意見が一致しないケースでは、従来よりも柔軟に手続を進められるようになりました。

養子縁組はこどもの人生に大きな影響を与える重要な制度です。実務に関わる方だけでなく、一般の方にとっても、今回の改正内容を知っておくことは大切だといえます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

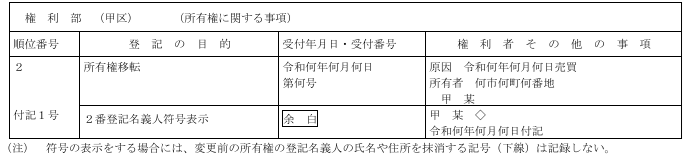

所有権登記名義人の符号の表示とは

新制度をわかりやすく解説

令和8年4月1日から、不動産登記簿に新たに所有権登記名義人の死亡についての符号の表示という制度が導入されました。これは、民法等の一部を改正する法律(令和3年法律第24号)の施行に伴い、不動産登記法、不動産登記規則等が改正されたことによって新設されたものです。

法務省は、この制度の運用上の留意点を全国の法務局に周知するため、令和8年3月27日付で通達(法務省民二第525号)を発出しました。通達はあくまで事務の取扱いを示すものであり、制度そのものは改正法、改正省令の施行によって生じたものです。

なぜ符号の表示が導入されるのか

現行制度では、所有者が亡くなっても相続登記等が申請されない限り、その死亡の事実は登記簿に反映されません。したがって、登記簿を見ても、名義人が生存しているのか、すでに死亡しているのかを確認することはできません。

しかし、所有者不明土地の増加は、公共事業や民間開発の妨げとなり、相続手続の遅れや放置を招く要因にもなっています。死亡情報が反映されないまま長期間放置されると、相続人の探索や交渉に多大なコストがかかり、土地の利活用が著しく阻害されます。

こうした問題を解消するため、登記官が公的機関から得た死亡等の情報をもとに、職権で「符号」を付記する制度が導入されました。符号の表示は、相続登記の申請を促し、所有者不明土地の発生を予防するための仕組みです。

符号の表示の対象

改正後の不動産登記法第76条の4により、登記官は、所有権の登記名義人(自然人)が「権利能力を有しないこととなった」と認められる場合、職権で符号を表示できます。

ここでいう「権利能力を有しない」とは、主に

- 死亡した場合

- 失踪宣告を受けた場合

を指します。

登記官が死亡等を把握する端緒は、住基ネット情報や戸籍情報、所有者不明土地法に基づく調査、地図作成事業、相続登記の審査過程など、公的機関から得られる確実な情報に限定されています。

符号の表示が不要となるケース

次のような場合には、符号の表示は行われません。

- すでに符号が表示されている

- 通知された名義人情報が登記と一致しない

- 相続人申告登記がされている

- 長期相続登記未了土地の付記がある

- 相続財産法人への変更登記がされている

- 一部遺贈による所有権移転登記がされている

つまり、死亡情報が別の形で登記に反映されている場合や、名義人情報に不一致がある場合には、誤表示や重複を避けるため符号は付されません。

登記記録への記録方法

符号の表示は、所有権の登記に「付記」する形で行われます。

記録される内容は次のとおりです。

- 登記の目的

- 名義人の氏名

- 権利能力を有しないこととなった旨を示す記号(◇)

- 登記年月日

誤解してはならないポイント

符号の表示が付されていないからといって、名義人が生存していることを意味するわけではありません。

符号の表示は、登記官が把握した死亡等の情報を反映したにすぎず、死亡の有無を網羅的に確認する制度ではありません。あくまで、相続登記が長期間放置されている状況を改善し、相続手続や土地利用を促進するための仕組みです。

まとめ

符号の表示制度は、所有者不明土地問題の解消に向けた取り組みの一つです。登記官が把握した死亡情報を付記することで、相続登記の申請を促し、円滑な不動産取引や公共事業の推進に資することが期待されています。

令和8年4月1日から施行されたこの制度は、今後の不動産登記実務において大きな役割を果たすことになるでしょう。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

財産分与に関する民法等の改正

令和8年4月1日施行のポイント

令和8年4月1日、民法等の改正法が施行され、離婚時の「財産分与」に関するルールが大きく見直されました。

財産分与とは、夫婦が婚姻中に協力して形成・維持した財産を、離婚の際に公平に分け合う制度です。まずは夫婦の話し合い(協議)で決めますが、合意に至らない場合には、家庭裁判所に対して「協議に代わる処分」を請求することができます。

財産分与の請求期間が「離婚後5年」に延長

従来、財産分与を家庭裁判所に請求できる期間は「離婚後2年」とされていました。今回の改正により、離婚後5年を経過するまで請求できるようになりました。

もっとも、この期間は「除斥期間」と解されており、期間を過ぎると家庭裁判所に対する請求はできなくなりますが、当事者間で合意して財産分与を行うこと自体は可能です。

また、令和8年3月31日以前に離婚した場合は従来どおり2年が適用されるため、該当する方は注意が必要です。

財産分与の判断基準が法律に明記

これまで民法には、財産分与の額や方法を決める際に考慮すべき事情が明確に規定されていませんでした。実務では判例を参考に判断されてきましたが、一般の方には分かりにくい面がありました。

改正法では、家庭裁判所が考慮すべき事情として、

- 婚姻中に取得・維持した財産の額

- その取得・維持への各当事者の寄与の程度

- 婚姻期間

- 婚姻中の生活水準

- 協力・扶助の状況

- 年齢、心身の状況、職業・収入

などが明文化されました。

さらに、寄与の程度について「その程度が異なることが明らかでないときは、相等しいものとする」と規定されました。これは、家事・育児などの無償労働も財産形成への貢献として評価されるという考え方を、法律上明確に位置づけたものです。「推定」という文言ではなく、条文上は「相等しいものとする」と定められています。

判例との関係

旧法下でも、裁判所は「当事者双方の一切の事情」を考慮して財産分与を定めるとされてきました。例えば、婚姻費用を一方が過大に負担していた場合、その清算を財産分与に含めることができるとした最高裁判例(昭和53年11月14日)があります。

また、離婚原因に有責性がある場合には財産分与とは別に慰謝料請求が認められ、両請求権は互いに密接な関係にあり財産分与の額及び方法を定めるには一切の事情を考慮することを要するのであるから、その事情のなかには慰謝料支払義務の発生原因たる事情も当然に斟酌されるべきものであることも示されています(最判昭和31年2月21日)。

今回の改正は、こうした実務の積み重ねを踏まえつつ、判断基準をより明確にしたものといえます。

手続の円滑化 ― 財産情報の開示命令

財産分与の手続では、対象となる財産の種類や金額を明らかにする必要があります。そこで、家事事件手続法も改正され、家庭裁判所は必要があると認めるとき、当事者に対し財産の状況に関する情報開示を命じることができるようになりました。

これにより、財産の全体像が把握しやすくなり、適正な分与が進めやすくなることが期待されます。

最後に

財産分与は、離婚後の生活設計に大きく影響する重要な制度です。今回の改正により、より公平で利用しやすい仕組みへと整備されました。離婚を検討している方や、財産分与について不安がある方は、早めに専門家へ相談することをおすすめします。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。