Author Archive

判決による抵当権抹消登記手続き

はじめに

抵当権が残っている場合に抵当権者が抹消登記申請に協力しない場合には、訴訟を提起したうえで勝訴判決を取得して抵当権設定者が単独で抹消登記申請をすることができます。

所有権に基づく妨害排除請求

例えば、他人の土地に無断駐車をすればその土地を自由に使用することができなくなり、所有権が侵害されます。同様に、自己所有の不動産に抵当権が残っている場合には、抹消しない限り売却することができませんので、所有権の内容の一つである自由に所有物を処分する権利が侵害されていると言えます。

どちらのケースにおいても物権内容の実現のため、所有権に基づく妨害排除請求として、前者では車の移動、後者では抵当権抹消登記手続を求めることが認められています。

請求原因

請求原因とは、裁判において請求を基礎づける法的根拠のことをいいます。抵当権設定登記抹消登記手続請求訴訟における請求原因は、原告が現在、不動産を所有していることとその不動産に抵当権設定登記が存在することになります。

これだけと思われるかもしれませんが、この2つを請求原因として原告は訴訟の提起ができるのです。

登記の権利推定力との関係

不動産登記の効力の一つに権利推定力というものがあります。登記があれば、その記録通りの実体法上の権利関係が存在するであろうという推定を生じさせる効力のことをいいます。法律上の推定・事実上の推定のいずれに当たるかについては解釈が分かれ、事実上の推定力を認めるに過ぎないとする判例もあります。

難しいことは割愛しますので、抵当権設定登記に理由があること(登記保持権原といいます。)の主張立証を被告側がしなければならず、原告側にその理由がないことの立証責任はないということを押さえておきましょう。

ちなみに、原告による弁済によって抵当権が消滅したことの主張立証は再抗弁(後述します。)となります。

登記保持権原の抗弁

被告側は、被担保債権の発生原因事実(金銭消費貸借契約等)、債権担保のために抵当権設定契約を締結したこと、設定契約時、抵当権設定者が担保不動産を所有していたこと及び原告の主張する抵当権設定登記が、抵当権設定契約に基づくことを主張立証しなければなりません。

登記識別情報ができる前には、差入形式の抵当権設定契約証書に登記済の判が押され、受付年月日と受付番号が記載されていましたので、その当時設定された抵当権については立証が容易であることが考えられます。

再抗弁

登記保持権原の抗弁に対して、原告は被担保債権の弁済等の再抗弁を主張立証することができます。

被担保債権・抵当権は、その成立・消滅において運命を共にします。つまり、被担保債権が存在しなければ抵当権も存在することができず、被担保債権が消滅すれば抵当権も当然に消滅します。このような担保物権の性質を「付従性」といいます。

ちなみに、確定前の根抵当権は付従性を有していませんので、被担保債権が消滅しても根抵当権は存続します。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

根抵当権の被担保債権の範囲の変更登記

元本の確定前

根抵当権者と設定者は、元本の確定前において、根抵当権の被担保債権の範囲を変更することができます。

根抵当権の元本が確定すると、根抵当権は確定時に存在する債権のみを担保することになります。元本の確定後に債権範囲の変更ができるとすると、担保する債権が入れ替わってしまいますので、元本の確定前にのみ変更することができるのは当たり前のことだと言えます。

第三者の承諾は不要

債権範囲の変更をするにあたって、後順位の抵当権者その他の第三者の承諾を得ることは不要です。

根抵当権は、一定の範囲に属する不特定の債権を極度額の限度において担保する抵当権とされていますので、後順位抵当権者等の関心事は極度額のみといっても過言ではありません。ですから、極度額の変更時のように利害関係人の有無を考慮する必要はないのです。

登記が効力要件

債権範囲の変更は登記が効力要件とされ、元本の確定前にその登記をしなければその変更をしなかったものとみなされます。

したがって、根抵当権者と設定者が元本の確定前に債権範囲の変更契約を締結したとしても、元本の確定後にその変更登記を申請することはできません。

根抵当権の共有者についての登記申請

2人以上が共有する根抵当権においては、共有者ごとに異なる債権範囲を定めることができます。この場合に共有者の1人の債権範囲の変更をすることもできますが、変更契約を締結する当事者は根抵当権の共有者全員及び設定者となります。

変更登記も同様に、根抵当権の共有者全員及び設定者が共同申請しなければなりません。変更に関与しない根抵当権の共有者も変更契約締結の当事者・登記申請人となるわけです。

登記手続き

原則として、根抵当権者を登記権利者、設定者を登記義務者として共同申請をします。ただし、変更によって債権範囲が縮減することが形式的に明らかな場合は、設定者が登記権利者、根抵当権者が登記義務者となります。

例えば、実務上あまり考えらませんが、「銀行取引、手形債権、小切手債権」を「銀行取引」に変更する場合を挙げることができます。明らかな場合に限られますので、変更の前後を通じて縮減することが判然としないときには原則通り申請することになります。

添付書類として、登記義務者の登記識別情報(登記済権利証)と印鑑証明書を提供しなければなりませんので、権利者・義務者の正確な判断が求められるのです。

登記の実行

前述したように登記上の利害関係を有する第三者は存在しませんので、債権範囲の変更登記は必ず付記登記でなされます。また、変更後の債権範囲の全てが登記され、従前の債権範囲には下線が引かれます。

したがって、登記申請書には変更後の事項として、変更がなかったものを含めて、変更後の債権範囲の全てを記載(提供)する必要があります。このような取扱いをすることで、登記事項証明書が見やすくなります。

もし、変更したものだけに下線を引き、その変更後のものだけを付記登記したとすると、非常に見づらくなります。商業登記においても、目的変更登記の場合に同様の取扱いがされています。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

株主総会以外の機関の設置について

置くことができる機関

株式会社が必ず置かなければならない機関は株主総会と取締役です。それ以外の機関については定款の定めによって、取締役会、会計参与、監査役、監査役会、会計監査人、監査等委員会又は指名委員会等を置くことができます。

また、定款の定めにおいて、「取締役会を置くことができる」のように置くのか置かないのかわからないような定めは認められず、「取締役会を置く」のように定めなければなりません。

公開会社とは

機関の設置について理解するためには、公開会社とは何かを知ることが大前提となります。株式を譲渡することは原則として自由にできるのですが、株式会社は定款で定めることによって、株式の譲渡を制限することができます。

株式会社がその発行する全部又は一部の株式の内容として譲渡による当該株式の取得について当該株式会社の承認を要する旨の定めを設けている場合における当該株式を譲渡制限株式といいます。そのうえで、会社法は公開会社をその発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社をいうと定義しています。

要するに、全部の株式が譲渡制限株式である株式会社以外の株式会社は公開会社となります。これでも分かりにくいかもしれませんので、別の言い方をすれば譲渡制限株式ではない譲渡が自由にできる株式を発行することができる株式会社が公開会社です。

取締役会設置会社

取締役会設置会社とは、取締役会を置く株式会社又は会社法の規定により取締役会を置かなければならない株式会社をいいます。公開会社、監査役会設置会社、監査等委員会設置会社及び指名委員会等設置会社は取締役会を置かなければなりません。非公開会社は取締役会を置かなくてもよいのですが、監査役会設置会社である場合には取締役会の設置義務があります。

また、取締役会設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役を置かなければならないと規定されています。監査等委員会設置会社及び指名委員会等設置会社では、監査役以外の機関が監査業務を行いますので、監査役を置くことはできません。

一方、取締役会設置会社である非公開会社では、会計参与を置けば監査役を置く必要はありません。つまり、監査役か会計参与のどちらかを置かなければならないのです。

監査役設置会社

監査役設置会社とは、監査役を置く株式会社(その監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがあるものを除く。)又は会社法の規定により監査役を置かなければならない株式会社をいいます。

監査役は業務及び会計の監査を行う機関ですが、非公開会社である株式会社(監査役会設置会社及び会計監査人設置会社を除く。)は、その監査役の監査の範囲を会計に関するものに限定する旨を定款で定めることができるとされています。

前述した監査役の設置義務に加えて、会計監査人設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役を置かなければなりません。

大会社における機関の設置義務

大会社とは、最終事業年度に係る貸借対照表に資本金として計上した額が五億円以上である、または、最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が二百億円以上である株式会社をいいます。

大会社(非公開会社、監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役会及び会計監査人を置かなければなりません。一方、非公開会社である大会社は、会計監査人を置かなければならないと規定されています。

つまり、公開会社である大会社は、取締役会、監査役、監査役会及び会計監査人を置かなければならないということになります。そして、非公開会社である大会社は、監査役及び会計監査人の設置が義務となるのです。

実務では

今まで、私が司法書士として商業登記業務を行った株式会社は非公開会社だけです。上述したものは会社法の規定であり、司法書士なら誰もが持っている知識なのですが、実務で必要となるのはほんの一部といえるでしょう。

実務では、会社法施行前に設立した株式会社で監査役の監査の範囲に関する事項を登記すべき場合の知識などが要求されます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

発行可能株式総数と発行可能種類株式総数

発行可能株式総数

発行可能株式総数とは、株式会社が発行することができる株式の総数のことであり、発起人は、株式会社の成立の時までに、その全員の同意によって、定款でその総数の定めを設けなければならないと定められています。

したがって、発行可能株式総数を超えるような株式の発行は無効となりますので、増資、株式の分割の際には注意が必要です。自己株式の交付により増資、株式の無償割当てでは、発行済株式の総数の増加を抑えることができますが、株式の分割では、自己株式数も他の株式数と同様に増加します。なお、発行可能株式総数は定款で定めますが、その定めを廃止することはできません。

発行可能種類株式総数

発行可能種類株式総数とは、株式会社が発行することができる種類ごとの株式の総数のことであり、種類株式発行会社においては種類ごとに発行可能種類株式総数を定款で定めなければならないとされています。

また、発行可能株式総数との関連性はなく、例えば、発行可能株式総数3,000株の種類株式発行会社が内容の異なる普通株式とA種株式を発行するものとして、それぞれの発行可能種類株式総数を1,000株ずつとすることも可能です。つまり、発行可能種類株式総数の合計が発行可能株式総数である必要はないのです。

発行可能株式総数の上限

株式会社では原則として、株主が会社を所有し取締役が経営をするといった所有と経営の分離がされた形態をとっています。その上で取締役が自由にいくらでも株式を発行することができるとすると、株主の権利が害されるおそれがあります。

それを踏まえて、会社法においては以下の2つの場合に、定款の変更後の発行可能株式総数は、当該定款の変更が効力を生じた時における発行済株式の総数の四倍を超えることができないとして上限を設けています。

①公開会社が定款を変更して発行可能株式総数を増加する場合

②公開会社でない株式会社が定款を変更して公開会社となる場合

上限が問題となるのは上記2つの場合だけであり、自己株式の消却により発行済株式の総数が減少して、結果的に発行可能株式総数が発行済株式の総数の四倍を超えても問題ありません。

対して、株式の併合の際には発行可能株式総数を定めなければなりませんが、必ずしも併合比率に応じて発行可能株式総数を減少させる必要はないものの、公開会社では発行可能株式総数が発行済株式の総数の四倍を超えないように定めなければなりません。

発行可能種類株式総数の上限

発行可能株式総数のような上限はありません。種類株式発行会社であるためには定款で内容の異なる2以上の種類の株式を発行できることが規定されていればよく、その株式会社が現に2以上の株式を発行している必要はありませんので、発行済種類株式の数が「0」の場合もあり得ます。

ですから、発行済種類株式の数の四倍を上限とするような規定を設けることはできないわけです。

下限について

事柄の本質として、発行可能株式総数は発行済株式の総数以上でなければなりません。現在要件を満たしていても、将来満たさないおそれがある場合を考慮して制限が設けられています。

新株予約権を発行している場合には、新株予約権の行使によって株式の発行・交付が可能となるような発行可能株式総数でなければなりません。なお、新株予約権の行使の際に自己株式を交付することもできますので、その数は除外します。

取得請求権付株式・取得条項付株式の対価である株式の数については、発行可能株式総数の下限に影響を及ぼすことはありません。取得により自己株式となり、株式の消却によって発行済株式の総数を減少させることができるからです。

一方、発行可能種類株式総数の下限においては、対価となる種類株式の発行が可能となるようにすることが求められます。取得請求権付株式・取得条項付株式については、自己株式を除外する必要もあります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

R5司法書士試験不登法記述問題の疑義について

解なしの記述問題!?

令和5年度の司法書士試験で出題された不動産登記法記述問題に不備があったため、厳密に解釈すれば解答が存在しないこととなり、受験生や予備校が混乱しているようです。早速、法務省のホームページから試験問題を入手して、私なりに検討してみました。

申請件数及び登録免許税の額が最も少なくなるように

この要領で登記を申請するように問題文の「事実関係に関する補足」に記載がされています。第1欄では、譲渡担保契約を合意解除したうえで、譲渡担保権設定者が非居住用不動産を売却した際の登記申請書の作成が求められました。なお、売却前に売主には後見人と後見監督人が選任されているという事案です。

所有権抹消を選択すれば登録免許税は安くなりますが、抹消→名変→移転の3件の申請となり、一方、所有権移転を選択すると登録免許税は高額となりますが、移転→移転の2件の申請となります。つまり、申請件数及び登録免許税の額が最も少なくなるような登記申請は存在しないのだから、どちらを書くべきか非常に悩ましかったようです。

問題文冒頭に司法書士が本人確認情報を作成した記載がありますので、移転→移転の登記申請は考えにくいとも言えます。また、後見人が登記申請人となる場合の本人確認は誰についてするべきなのかが問われています。売却不動産が居住用の場合だと、そもそも本人確認情報の作成は不要となりますので、当該不動産が居住用でないことも問題文に明記されています。

出題者の意図として、民法第864条の規定により後見監督人の同意を要する行為であること及び本人確認の対象は後見人であることを問うために「抹消」の方を書いて欲しかったことは推測できます。

順位変更と順位放棄

第3欄においては、2番抵当権と3番根抵当権の順位を同順位とする契約を締結した際の登記申請書の作成が求められました。根抵当権者は、元本の確定前は転抵当を除き、民法第376条の処分はできませんが、先順位の抵当権者から根抵当権者が376条の処分を受けることはできます。

つまり、順位変更と順位放棄の2通りの登記申請が可能となるのですが、登録免許税が安くなるのは順位放棄です。では、順位放棄が正解なのかと思えば、問題用紙の「添付情報一覧」の中に順位変更契約書(事実関係に基づき関係当事者全員が作成記名押印したもの)の記載が出てきます。

したがって、順位変更を書くべきだと判断せざるを得ないともいえます。ここでも、上記と同様に現場の受験生を悩ませたようです。

問題にケチをつけない

では、このような記述問題に対処するにはどうすればよいのでしょうか。先ず、法務省には受験者がどちらを書くべきか迷うことがないような問題の作成をしていただくのが一番良いのは言うまでもないですよね。その上で、問題に不備があったとしても受験者に公開されるのは得点のみであり、配点や問題の正解すら明らかにされません。

よく言われていることですが、出題者の意図を考えて解答することが最善の方法ではないかと考えます。予備校の記述式解答例をみてもそれを意識したものとなっているように思えます。また、問題の量が多いために解答時間を延長するべきだと言われる方がいらっしゃいますが、仮に午後4時間にしたとしても合格点が上がるだけで、相対評価の試験である以上合格者の顔ぶれはほとんど変わることはないでしょう。

司法書士試験受験者として、問題にケチをつけない、合格できないのを問題のせいにしない姿勢が重要なことではないでしょうか。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

隣地使用権の改正について

はじめに

民法の改正(令和5年4月1日施行)により、隣地使用権について定めた第209条が変更されています。変更前においては、「土地の所有者は、境界又はその付近において障壁又は建物を築造し又は修繕するため必要な範囲内で、隣地の使用を請求することができる」と規定され、あくまでも使用を請求することに止まる内容でした。

具体的意味は不明確であり、上記以外の目的での使用請求の可否も判然としないことが問題となっていました。また、請求に応じてもらえずに拒否された場合には、民事訴訟により承諾に代わる判決を得なければならず、費用・時間の消費を余儀なくされました。

改正後の規定(使用目的)

「土地の所有者は、次に掲げる目的のため必要な範囲内で、隣地を使用することができる。ただし、住家については、その居住者の承諾がなければ、立ち入ることはできない。」

①境界又はその付近における障壁、建物その他の工作物の築造、収去又は修繕

②境界標の調査又は境界に関する測量

③第二百三十三条第三項の規定による枝の切取り

「使用を請求することができる」から、「使用することができる」に改められ、使用することが権利であることが明文化されました。これにより、隣人の承諾を得なくても隣地使用することができるようになったわけです。

ただ、隣人が使用を拒んでいるような場合に自力で使用権を行使することは許されませんので、そのような事態が生じたときは先ず話し合いによる解決を目指すべきでしょう。それができない場合には、隣人による妨害行為の差止め請求を裁判所に求めることになります。

加えて、隣地使用が認められる目的が拡充・明確化されました。③については、以前の記事「越境した木の枝は勝手に切ることができる!?改正点について解説!」をご参照ください。

隣人への配慮

隣地使用の際には、使用の日時、場所及び方法は、隣地の所有者及び隣地を現に使用している者(以下この記事において「隣地使用者」といいます。)のために損害が最も少ないものを選ばなければならないとされています。現に使用している者とは、賃借人、地上権者等を指します。

事前通知

隣地を使用する者は、あらかじめ、その目的、日時、場所及び方法を隣地の所有者及び隣地使用者に通知しなければならないとされています。これには例外があり、あらかじめ通知することが困難なときは、隣地の使用を開始した後、遅滞なく、通知することをもって足ります。

例えば、隣地の登記簿を調査しても隣地所有者が特定できない、所在不明である場合には、その所在が判明した後に遅滞なく通知することで足り、簡易裁判所の公示による意思表示によって通知をする必要はありません。

償金請求

隣地使用の際に、隣地の所有者又は隣地使用者が損害を受けたときはその損害を賠償し、償金を支払う必要があります。例えば、建物の外壁を傷つけてしまった場合の補修費用が償金に該当します。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

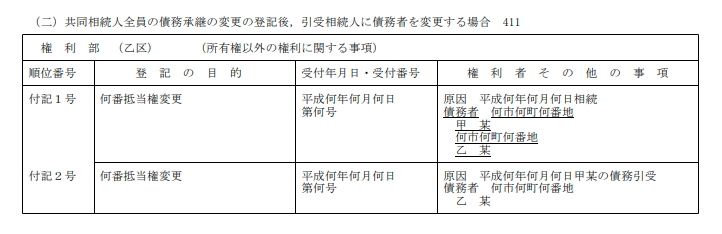

連帯債務者の相続、債務引受による抵当権変更登記の記録例

はじめに

以前の記事「連帯債務者の相続、債務引受による抵当権変更登記について」にて、連帯債務者に相続が発生し、その後免責的債務引受契約がされた場合の登記申請手続について解説しました。言うまでもなく、登記申請完了後は登記事項証明書を取得したうえで正しく登記がなされたかのチェックをしなければなりません。

そこで、実際に私が申請した登記の記録例を掲載すると共に債務者の相続の場合との相違点を記事にしたいと思います。

債務者の相続、債務引受による記録例

ちなみに、被相続人である債務者の表示を抹消する記号(下線)は記録されません。相続ではなく第三者が免責的債務引受をした場合には、下線が引かれます。

交替的変更の場合には下線が引かれ、権利義務の承継に過ぎない(移転登記等)ときには下線が引かれないようです。要するに、引き続き公示しておくことにより混乱を招き、誤解を生じさせるおそれがある場合のみ積極的に下線を引くといったところでしょうか。

登記原因証明情報の作成

銀行等の金融機関は、差入形式の免責的債務引受契約書の原本を渡すことを避けたい傾向にあるようです。「契約書は必要ないですよね。」「なくても大丈夫です。委任状のみご用意ください。」このようなやり取りをして、登記原因証明情報を作成することになります。

三面契約によって免責的債務引受契約を締結し、民法第472条の4を忠実に反映した登記原因証明情報の登記の原因となる事実又は法律行為の記載例を以下に掲げます。

設定者と引受人が同一のときは(4)は不要です。旧法下において、設定者は登記申請人となるので承諾は必要だけれども承諾書の添付は不要であるとする論点がありましたが、改正後も同様です。

(1)令和○年○月○日、債権者A、債務者B及び債務者Cは、上記○の抵当権(以下「本件抵当権」という。)の被担保債権であるAに対する債務について、Bが免責的に引き受ける旨の免責的債務引受契約(以下「本件契約」という。)を締結した。

(2)本件契約にかかる債務は、令和△年△月△日債務者○○から相続した債務である。

(3)本件契約締結の際、Aは引受人Bに対し、本件抵当権をBが引き受けた債務に移す旨の意思表示をした。

(4)設定者Cは、令和○年○月○日、本件抵当権をBが引き受けた債務に移すことにつき、承諾した。

(5)よって、令和○年○月○日、本件抵当権の債務者はBに変更された。

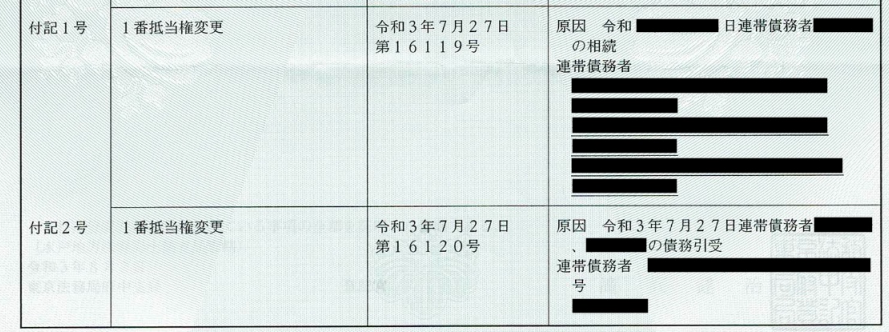

連帯債務者の相続、債務引受による記録例

このケースは「連帯債務者A・B」のAが死亡してB、C及びDが相続人となった後、Bが免責的に債務引受をしたものです。付記1号の連帯債務者Bに下線が引かれません。連帯債務者Aに下線が引かれないのは債務者の相続の場合と同様です。

これは、連帯債務者の一人が死亡した場合において、その相続人らは、被相続人の債務の分割されたものを相続分に応じて承継し、各自その承継した範囲において、本来の債務者とともに連帯債務者となると解するのが相当であるとする判例を考慮したものです。

付記1号によって、「B、B(Aから相続した債務)」、「B、C」及び「B、D」間の3つの連帯債務を示していることになります。付記2号によって、「B、B(Aから相続した債務)」及び「B、B(C及びDから引き受けた債務)」間の2つの連帯債務を示しています。連帯債務はそれぞれ別個独立したものであることも、連帯債務者Bに下線を引かない理由となります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

セレナSハイブリッドはコスパ抜群!プロパイロットも体験!

今年借りられた車

昨年までのように法要はなかったのですが、お墓参りのために東京・山口間を車で往復してきました。昨年のことは、「今年も行ってきました!セレナe-POWERで2,000㎞走行」の記事に書いていますので、参照していただければ幸いです。

今年も例年通りワゴンおまかせプランを申し込んだのですが、借りられたのはセレナSハイブリッドでした。ガソリンが高騰していますので、借りた直後はe-POWERのほうがよかったなあと感じたのですが、意外にもSハイブリッドの燃費がよかったことと、プロパイロットがついていましたので、使ってみた感想などを書いてみたいと思います。

Sハイブリッドとは

セレナSハイブリッドは、2.0Lガソリンエンジンを搭載し、ECOモーターと呼ばれる小さなモーターがエンジンの補助をするといったマイルドハイブリッド方式で一般的なガソリン車に近いものです。発進時等にエンジンのアシストをするそうですが、体感することはできませんでした。

また、バッテリーが2個搭載され、蓄容量、発電量がアップしており、それらを全てエンジンルーム内に収めることにより、広い室内空間を確保しています。

対して、e-POWERはエンジンで発電のみを行い、モーターで走行するシリーズ式ハイブリッドと呼ばれるものです。

燃費に大差はなかった

2,000㎞の9割が高速走行、猛暑のためにエアコンは常時使用の条件下だったのですが、燃費はe-POWERの方が若干良かった程度でSハイブリッドと大差はありませんでした。

ネットで調べてみたのですが、e-POWERは高速域よりも低中速域で低燃費を発揮することが原因だったのかもしれません。

プロパイロットの感想

プロパイロットとは、設定した速度で走行中に前車に追いついた場合には一定の車間距離を保って追従していく自動運転機能です。車線をカメラで認識してハンドル操作を補助する機能もあります。

今回はこの機能のおかげで高速走行が非常に楽に感じました。特に、渋滞時にも使えるのが画期的で、何度か事故渋滞にはまったのですが、アクセル・ブレーキ操作を一切することなく走行することが可能です。ただ、完全に停車した場合にはアクセルを踏まなければ発進しません。

速度を設定した状態で高速走行中に前車に追いつくことはよくあることで、追い越そうとするときに追い越し車線に車がいるためにブレーキを踏まなければならない場面に遭遇します。通常のクルーズコントロールでは、それが解除されて再設定する手間が生じます。

プロパイロットでは、それらの操作が一切不要となりますので、追い越し車が途切れるのを待って、余裕を持って追い越しをすることができました。

どちらを選ぶか

e-POWERのプロパイロットなしを2回、Sハイブリッドのプロパイロットありを今年初めて借りたわけです。e-POWERのワンペダル走行も魅力的でしたが、あくまでも下道限定です。高速走行中はほとんど恩恵を感じません。

また、エアコンをつけたまま車中泊をする場合には、Sハイブリッドの方がエンジン音の静かさを感じられて快適です。さらに、上述したように燃費に大差がなかったことから、来年借りられるとしたらSハイブリッドですね。

それにしても、プロパイロットは快適でした。唯一注文をつけるとしたら車間距離の設定でしょうか。3段階に距離の設定ができるのですが、設定の効果をあまり体感できないことと自分の基準より車間が短いことでしょうか。決して短すぎるわけではないのですが、いつでもブレーキを踏めるように準備をしておく必要があると感じました。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

高速道路の走り方・もらい事故を防ぐ防衛運転とは?

はじめに

もらい事故という言葉をご存じでしょうか。一般的には、被害者に全く過失がない事故のことを指すようですが、被害者の過失が著しく低い事故、例えば、走行中に信号無視の車にぶつけられた、交差点直進時に右折車と衝突したなどのような事故を含めてそのように呼ばれることがあります。

今回は、高速道路上で事故に遭わないための運転方法について書いてみたいと思います。

混雑時は左車線を走る

私は20代の頃に陸送の仕事をしていましたので、高速道路を非常によく走っていたことを記憶しています。先ず、同僚がおこした高速道路での事故について状況説明をします。

名神高速に大阪と京都の府境に位置する天王山トンネルがあります。同僚が同トンネル内の追い越し車線を走行中に前を走る4トン車が前方の大型バスに追突して停車、自車(日産サファリ)は急ブレーキをかけて何とか追突を免れましたが、停車直後にバックミラーを見て大型車が迫ってきていたのを確認したそうです。

追突されると直感し、ハンドルを両手で押さえつけて衝撃に備えたところ、案の定停まりきれずに大型に追突され自車の長さがおよそ半分になりました。事故処理に当たった警察官からは、車を見て運転手は死亡したものと思ったと言われたそうです。

現在では外側に2車線分のトンネルが掘られ、上下4車線ずつ確保されていますが、当時はよく渋滞する場所として知られ、また事故が多発しているトンネルでした。幸いなことに同僚は軽傷ですみましたが、この事故以降、同トンネルを通過するときは必ず左車線を走行するようにしたのを覚えています。

追い越し車線を走る車の方が車間距離を取らないことが多いことは何となく理解できると思います。つまり、80km/h で車が連なって走行しているような状況では、追い越し車線より走行車線を走るほうが追突されるリスクを減らすことになると考えていますので、混雑時は左車線を走ろうということです。ちなみに、私は事故や工事で渋滞の最後尾につくときも左車線に進路変更するようにしています。

追い越しは短時間ですます

定速走行が望ましいと言われることがあります。私も一時期そのように考えていました。追い越しの場面でも定速走行を維持すべきでしょうか。

制限速度100キロの道路をクルーズコントロールで100キロに設定して、98キロで走る車を追い越すときに加速せずにそのまま走ったらどうなるでしょう。追い越しに時間がかかることにより並走時間が長くなる、交通量が多いところでは後ろが詰まってしまうなどが想像できますね。

皆が制限速度を守って走っているわけではありませんし、速度違反をしているほうが悪いと言えるから追い越し車線を早く譲る必要などないと思われる方もいらっしゃるでしょう。しかし、ここで問題にしているのは事故に遭わないための防衛運転です。

私の場合、制限速度より低めの90キロ位に設定し、追い越し時にはアクセルを踏み込んで加速しながら追い越しをします。ブレーキを踏まない限りクルーズコントロールは解除されませんし、走行車線に戻ってからアクセルから足を離すようにしています。このようにすることで、今問題となっている煽り運転の被害に遭うこともほぼ無いと思います。

追突されないためにすること

高速道路だけではなく一般道でも同じですが、停車時には必ずブレーキランプを点灯させておくことが重要です。

渋滞の最後尾につくときにはハザードを点灯することは皆がやっていますが、すぐに消してしまう人が多いと感じています。少なくとも自車の後ろの車がハザードを点けなければ意味がありませんので、ミラーで必ず確認します。後ろの車のハザードが確認できれば、渋滞を認識しているといえますのでその車から追突されることはないでしょう。

最後に

まだまだありますが、最後に優先意識を捨てて「かもしれない」運転を心掛けることについて記しておこうと思います。

直進車優先、左方車優先などの言葉がありますが、例え自車が優先であっても、右折を開始するかもしれない、見通しの悪い交差点では一時停止を守らない車が飛び出してくるかもしれないといった事態を想定して運転することも防衛運転に求められるでしょう。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

ライフラインの設備の設置・使用権(私道掘削)について

はじめに

令和5年4月1日、他の土地に設備を設置し、又は他人が所有する設備を使用しなければ電気、ガス又は水道水の供給その他これらに類する継続的給付を受けることができないときは、継続的給付を受けるため必要な範囲内で、他の土地に設備を設置し、又は他人が所有する設備を使用することができるとする規定が明文化されました。その他これらに類する継続的給付には、電話・インターネット等の電気通信が含まれます。

他人の土地や設備(導管等)を使用しなければ各種ライフラインを引き込むことができない土地の所有者は、解釈上、改正前の相隣関係規定等の類推適用により、他人の土地への設備の設置や他人の設備の使用をすることができると解されていましたが、明文の規定がないために設備の設置・使用に応じてもらえない、不当な承諾料を求められるなどトラブルに発展するケースが散見されました。

改正前においては、掘削承諾書を私道所有者や私道に隣接する土地の所有者間で取り交わすことがなされ、ライフライン引き込み工事をする際の提示書面となっていた経緯があります。

場所・方法の限定

設備の設置・使用の場所・方法は、他の土地及び他人の設備のために損害が最も少ないものに限定されます。設備を設置する場合には、公道に通ずる私道や公道に至るための通行権の対象部分があれば、通常はその部分を選択します。

袋地所有者の囲繞地通行権と同様、これまでの相隣関係の趣旨を踏まえて明文化したことがよくわかります。

事前通知が必要

他の土地に設備を設置し、又は他人が所有する設備を使用する者は、あらかじめ、その目的、場所及び方法を他の土地等の所有者及び他の土地を現に使用している者に通知しなければなりません。他の土地を現に使用している者とは賃借人等が該当します。

通知の相手方が、その目的・場所・方法に鑑みて設備設置使用権の行使に対する準備をするに足りる合理的な期間を置く必要がありますが、概ね2週間~1か月程度が相当でしょう。通知の相手方が不特定又は所在不明である場合にも、例外なく通知が必要であり、簡易裁判所の公示による意思表示を行うこととなります。

償金・費用負担について

・設備設置権

設備の設置により土地が継続的に使用することができなくなることによって他の土地に生じた損害に対しては、償金を支払わなければなりません。ただし、1年ごとにその償金を支払うことができます。

土地の分割又は一部譲渡に伴い、分割者又は譲渡者の所有地のみに設備の設置しなければならない場合には、償金を支払うことを要しません。

対して、設備設置工事のために一時的に他の土地を使用する際に、当該土地の所有者・使用者に生じた実損害に対する償金は一括払いとなります。

・設備使用権

土地の所有者は、その設備の使用開始の際に損害が生じた場合に、償金を支払う必要があります。また、その利益を受ける割合に応じて、その設置、改築、修繕及び維持に要する費用を負担しなければならないと規定されています。

まとめ

今回は民法の相隣関係に関する改正のうち、ライフラインの設備の設置・使用権に関する法規制の整備について触れました。

法改正がされたからといって、通行権・設備使用権などの権利を振りかざすのではなく、常日頃から近隣住民との関係を良好に保つことが重要だと思います。電気、ガス、水道などのライフラインは言うまでもなく、人が生活するのに欠かせないものですから、ご近所とのいざこざは極力避けるのが無難です。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。