Archive for the ‘不動産登記’ Category

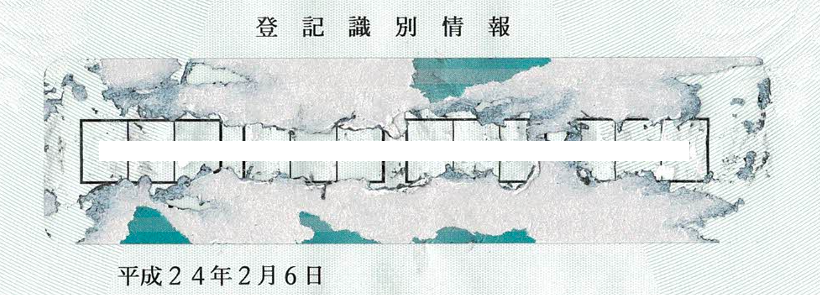

登記識別情報のシールが剥がれない!

ここまで剥がれないとは!

登記識別情報のシールが剥がれないことはよく耳にします。今回は今までで一番大変な思いをしたので記事にしてみます。

登記識別情報は平成17年の不動産登記法の改正によって新たに登場しました。その後、シールが剝がれにくいといった事象が多発したため、その対応策として、平成21年に証明書用紙(地紋紙)のデザインを変更(透かし部分を小さくしたようです。)しました。

しかし、シールで目隠しをする方法が改められることはなく、問題の解決には至りませんでした。そこで、平成27年頃から折込式といわれる現在の様式に変更されることになり、シールを剥がすのに苦戦するといったことから解放されたのです。

登記識別情報の再作成

シールが剥がれずに登記識別情報を読み取ることができなければ、登記申請はできません。この場合の対応策として、法務省は剥がれない登記識別情報通知書を添付して申出をし、登記識別情報を再作成する手続を設けています。

私が今回苦戦したのは抵当権抹消の登記識別情報です。もし、読み取り不可ということになれば、抵当権者である金融機関に再作成手続をしてもらうか、委任状を交付してもらうかのどちらかです。司法書士が金融機関に対して、シールが剥がれないからといってそれらを依頼するなんてことはできないですよね。

私はそう思いましたし、多くの司法書士が同様ではないでしょうか。本人申請なら、本人からの要請に応じることがあるかもしれませんが、今までそのような話を聞いたことがありません。

書面申請へ

オンライン申請では登記識別情報を暗号化しなければなりませんので、読み取り不可の場合使えません。書面申請に切り替えて登記識別情報通知書の原本を添付する方法がありますが、法務局でもやることは一緒です。剥がして読み取ることができなければ、再作成せざるを得ないでしょう。

対応策

今回は抵当権抹消だったので時間をかけることができましたが、決済などその日に登記申請をしなければならないものだと相当マズイことになりそうです。毎回、書面申請の準備をするわけにもいかないでしょうし、決済事務所の方々はどうされているのでしょう。

ネットで検索すると、アイロンを使うことで上手く剥がれることがあるようですが、さすがに事務所にアイロンを常備しておくことはできないです。

シールは2層構造になっています。登記識別情報が印字されている用紙にシールを貼りますが、用紙の上に透明のシール、その上に目隠しをする紙の部分となっています。剥がれないのは透明のシールと紙の間の接着剤が透明のシールにこびりついてしまうことが原因かと思います。

硬貨等で力任せに擦ってしまうと、印字されている用紙部分を損傷してしまうおそれがあり、そうなると再作成です。ちなみに、今回は爪を使って少しずつ剥がしていきました。かかった時間は30分。3日間爪の痛みが残りました。

最後に、悪戦苦闘した登記識別情報通知書の写真を載せて終わりたいと思います。登記は完了していますので隠す必要はないとは思うのですが、登記識別情報をネット上に晒すのにはさすがに抵抗を感じますのでそうさせていただきました。以後、貧乏くじを引かないように願うばかりです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

ウェブ会議による登記簿の附属書類の閲覧について

はじめに

令和6年6月24日から、ウェブ会議サービスを利用した登記簿の附属書類の閲覧が可能となりました。

「デジタル社会の実現に向けた重点計画」(令和5年6月9日閣議決定)等の政府方針において、アナログ規制(目視、実地監査、定期検査・点検、常駐・専任、書面掲示、対面講習、往訪閲覧・縦覧、FD等記録媒体等の各規制をいう。)として掲げられている条項について、令和6年6月までを目途にこれらの規制の見直しを行うこととされましたが、今般、改正法が施行されたことになります。

なお、ウェブ会議による閲覧の不動産登記以外の事務の取扱いについては、商業登記規則、夫婦財産契約登記規則等において規定または準用する場合及び他の法令において適用する場合も同様となります。改正前においては登記簿の附属書類の閲覧をするためには、不動産所在地を管轄する法務局に赴き、登記官の面前で行う必要がありましたので、それがデジタル化されたのです。

ちなみに、登記簿の附属書類の閲覧基準については、以前の記事「登記簿の附属書類の閲覧基準の改正について(令和5年4月1日施行)」で解説しています。

ウェブ会議による閲覧の申出

ウェブ会議による閲覧を希望する場合には、登記簿の附属書類の閲覧請求書と併せて、「ウェブ会議による閲覧を希望する旨の申出書(不動産用)」を提出しなければなりません。

また、ウェブ会議による閲覧を実施するに当たり、閲覧者が補助者を用いることを希望する場合には、補助者の本人確認のため、申出書と併せて、補助者の本人確認書類の写しを提出します。

申出書の審査

登記官は、閲覧の請求や申出の内容から、ウェブ会議による閲覧を実施することについて支障がないと判断したときは、「申出を相当と認める」こととして、ウェブ会議による閲覧を実施します。

ただし、閲覧の対象となる登記簿の附属書類等が100枚を超えるなど閲覧に長時間を要すると見込まれる場合であって、閲覧を希望する時間帯に職員が対応することができないとき、登記所の繁忙状況や対応可能な職員等の状況を総合的に勘案して、ウェブ会議による閲覧を実施することが困難であると所属長が判断したとき等の場合には、ウェブ会議による閲覧を実施しないとして、従来通り登記官の面前で閲覧を実施することになります。

閲覧者の本人確認

登記官等は、ウェブ会議による閲覧を実施するに当たって、閲覧者及びその補助者の本人確認を行います。

ウェブ会議による閲覧の開始前に閲覧者及びその補助者に住所及び氏名等を申述させるとともに、閲覧者及び補助者の本人確認書類の原本を画面上に提示させ、予め提出があった本人確認書類の写し及び請求書等の内容と同一であることを確認する方法によります。

同意事項

「ウェブ会議による閲覧を希望する旨の申出書(不動産用)」の裏面には同意事項が記載されており、全て同意することができない場合は、ウェブ会議による閲覧は認められません。

同意事項として、ウェブ会議による閲覧は、閲覧申出書に記載された閲覧者及びその補助者のみに認められており、それ以外の第三者は認められないこと、ウェブ会議の録画等を希望する場合は、登記所職員の許可を得る必要があること及び録画等が認められる範囲は、登記簿の附属書類等に限られること等が掲げられています。

また、登記官等により、上述した本人確認と併せて同意事項を説明し、事前に同意を得ることによって同意事項の確認がなされます。

ウェブ会議による閲覧

ウェブ会議による閲覧は、登記官等が、登記簿の附属書類等のうち、請求書に記載した閲覧しようとする部分を、ウェブ会議用端末等の画面上に投影する方法又はPDF化して画面共有する方法のいずれかにより行います。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

遺産分割前に法定相続分での相続登記を申請した場合の登記手続

改正(令和5年4月1日施行)前の取扱い

法定相続分での相続登記後に遺産分割協議が成立した場合には、遺産分割を登記原因として、他の相続人の持分の移転の登記を申請する必要がありました。

例えば、甲土地の所有者であるAが死亡し、妻B・子Cが相続人であるとき、共同相続登記後にBC間の遺産分割協議によって、甲土地はCが単独で取得する合意がされたとしましょう。

この場合、登記権利者Cと登記義務者Bの共同申請により、「B持分全部移転」の登記を申請することになります。登録免許税の税率は、相続による所有権移転登記と同様0.4%です。

改正後の取扱い

法定相続分での相続登記(民法第900条及び第901条の規定により算定した相続分に応じてされた相続による所有権の移転の登記をいう。以下同じ。)がされている場合において、遺産分割協議による所有権の取得に関する登記をするときは、所有権の更正の登記によることができるものとした上で、登記権利者が単独で申請することができるものとされました。

上記設例では、Cが単独で所有権更正登記を申請することができますので、Bの登記識別情報、印鑑証明書の添付は不要となります。登録免許税は、不動産1個につき1,000円となります。

相続登記が義務化されることによる相続人等の負担軽減を図るため、登記手続を簡略化したものと言えます。また、以下に掲げる登記を申請する場合も同様となります。

①遺産の分割の審判又は調停による所有権の取得に関する登記

②他の相続人の相続の放棄による所有権の取得に関する登記

③特定財産承継遺言(遺産の分割の方法の指定として遺産に属する特定の財産を共同相続人の一人又は数人に承継させる旨の遺言)による所有権の取得に関する登記

④相続人が受遺者である遺贈による所有権の取得に関する登記

添付情報

上記設例の場合、登記原因証明情報として遺産分割協議書(当該遺産分割協議書に押印した申請人以外の相続人の印鑑に関する証明書を含む。)を添付しなければなりません。

登記手続上、Bのみが実印を押印することで足りますが、実務上、BC両名の実印を押印した遺産分割協議書とBCの印鑑証明書を添付します。

また、法定相続分での相続登記後に所有権全体またはB持分を目的として抵当権を設定した場合等、登記上の利害関係を有する第三者がいるときは、その者の承諾書を必ず添付します。住所移転があった場合、相続放棄によって更正前後に同一性がない場合等、別途登記を要することや、更正登記申請の可否に関わる問題が生じることがありますので注意が必要です。

登記申請書の記載例

上記設例における登記申請書の主要部分の記載例を掲げます。

登記申請書

登記の目的 ○番所有権更正

原因 令和○年○月○日遺産分割

更正後の事項 所有者 住所 C

権利者(申請人) 住所 C

義務者 住所 B

添付情報 登記原因証明情報 代理権限証明情報

登録免許税 金1,000円

不動産の表示 甲土地の表示

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

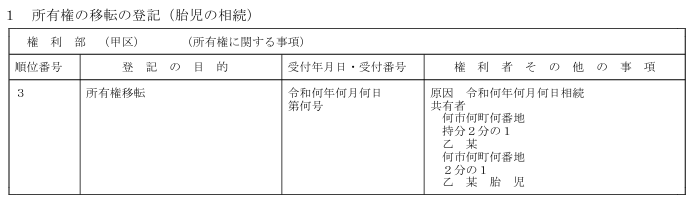

胎児の名義とする相続登記

胎児の表示の変更

先例(令和5年3月28日法務省民二第538号)により、令和5年4月1日以後にされる登記の申請から、胎児を相続人とする相続による所有権の移転の登記の申請において、申請情報の内容とする申請人たる胎児の表示は 「何某(母の氏名)胎児」とすることになりました。

従前の取扱いでは、「亡甲某(被相続人)妻乙某胎児」と表示することとしていましたが、登記手続の見直しが行われたのです。

胎児の権利能力

人(自然人)は、出生と同時に権利能力を取得します。この原則を貫けば、胎児はまだ生まれていませんので、権利能力を有しているとは言えないことになります。ところで、胎児と生まれた子の間に相続することの可否について差異が生じるとなると両者に不公平が生じます。

そこで、民法は、「不法行為に基づく損害賠償請求権」、「相続」及び「遺贈」の3つの場合については、胎児は既に生まれたものとみなすという規定を設け、出生の前後によって不公平が生じることがないようになっています。

生まれたものとみなす

胎児は、相続については既に生まれたものとみなされますので、胎児を登記名義人とする相続の登記を申請することができます。判例は、胎児である間には権利能力はなく、生きて生まれた場合、遡って権利能力を取得する見解である停止条件説を採っています。この説では、父母は法定代理人として、出生前に胎児を代理することはできないことになります。

しかしながら、登記実務においては未成年者の法定代理の規定を準用して母が胎児の代理人として登記申請することが認められています。

相続登記申請

登記原因証明情報として、懐胎の事実を証する医師の診断書等を提供する必要はありません。被相続人の出生から死亡までの戸籍謄本等を添付することで足ります。

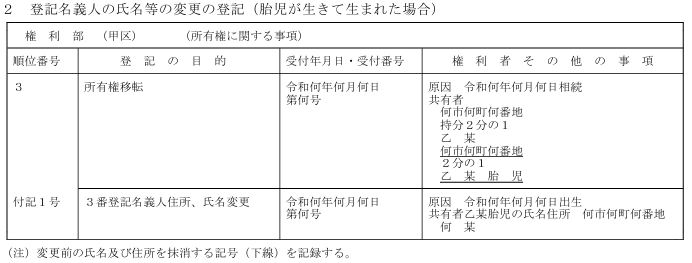

生きて生まれた場合

相続登記申請後に胎児が無事に生まれた場合には、登記名義人の住所、氏名の変更登記を申請します。その子の戸籍謄本、住民票の写しを登記原因証明情報として提供します。

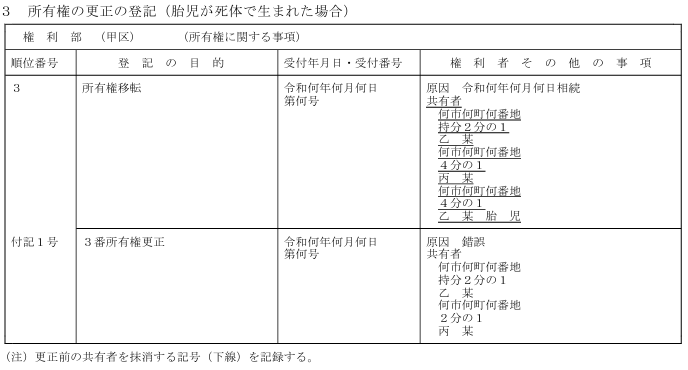

死産であった場合

胎児が死産であったときは、民法第886条第2項によりはじめから相続人ではなかったことになりますので、錯誤を原因として所有権更正登記を申請します。

胎児のみを相続人として登記した場合にその者を被相続人の直系尊属とする更正登記は、登記の前後に同一性がないためにできません。その場合には、一旦相続登記を抹消し、改めて直系尊属、兄弟姉妹等の後順位相続人への所有権移転登記を申請することになります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

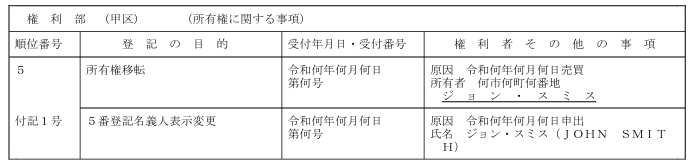

外国人である所有権登記名義人のローマ字氏名併記について

令和6年4月1日施行

外国人(日本の国籍を有しない自然人をいう。 以下同じ。)を所有権の登記名義人とする登記及び外国人の氏名の変更又は更正登記を申請する際には、ローマ字氏名(氏名の表音をアルファベット表記したもの)を申請情報として提供しなければならないこととする改正がなされました。

申出をすべき場合

所有権の保存若しくは移転の登記、所有権の登記がない不動産について嘱託によりする所有権の処分の制限の登記、合体による登記等(不動産登記法(平成16年法律第123号)第49条第1項後段の規定により併せて申請をする所有権の登記があるときに限る。)又は所有権の更正の登記(その登記によって所有権の登記名義人となる者があるときに限る。)及び所有権の登記名義人の氏名についての変更の登記又は更正の登記を申請する場合において、所有権の登記名義人となる者・所有権の登記名義人が外国人であるときは、当該登記の申請人は、登記官に対し、当該外国人のローマ字氏名を申請情報の内容として、当該ローマ字氏名を登記記録に記録するよう申し出るものとするとされました。

申出ができる場合

日本の国籍を有しない所有権の登記名義人は、登記官に対し、そのローマ字氏名を登記記録に記録するよう申し出ることができるとされました。つまり、登記申請を伴わない場合であってもローマ字氏名併記の申出は可能です。

ローマ字氏名証明情報

登記申請に伴うローマ字氏名併記の申出をする場合には、ローマ字氏名を証する情報をその申請情報と併せて登記所に提供しなければなりません。

- 住民基本台帳に記録されている外国人の場合

ローマ字氏名が記載されている住民票の写し。 - 住民基本台帳に記録されていない外国人の場合

パスポートを所持しているときは、ローマ字氏名が表記されたページが含まれているパスポートの写しであって、①登記申請の受付の日において有効なパスポートの写しであること、②ローマ字氏名並びに有効期間の記載及び写真の表示のあるページの写しが含まれていること及び③当該パスポートの写しに原本と相違がない旨の記載及び所有権の登記名義人となる者等の署名又は記名押印がされていることの3つの要件を満たすもの。

パスポートを所持していないときは、所有権の登記名義人となる者等のローマ字氏名、当該ローマ字氏名が当該者のものであることに相違ない旨及びパスポートを所持していない旨が記載された当該者の作成に係る上申書であって、当該者の署名又は記名押印がされているもの。 - 登記所に提出する住民票の写し以外の書面のうち、外国語で作成されたものについては、その訳文を添付しなければなりません。

登記記録例

併記するローマ字氏名は、ローマ字のみを使用して表示することになっており、それ以外の文字又は記号の使用は認められません。また、原則として全て大文字で表示、ローマ字氏名の氏と名の間にはスペースを付すこととし、「・(中点)」等の記号による区切りはできません。ローマ字氏名は登記記録に記録された氏と名の順に従って表示します。

母国語による所有権の登記名義人の氏名に「Ⅲ」、「Ⅳ」又は「Ⅸ」等のローマ数字が含まれる場合には当該ローマ数字について「Ⅰ」、「V」又は「X」等のローマ字を組み合わせて表示することができます。

※所有権移転登記と同時に併記する場合

※登記申請を伴わないローマ字氏名併記の申出をする場合

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

不動産登記事項証明書に住所を表示しないこと(代替措置申出)について

令和6年4月1日施行

以前の記事「代表取締役の住所の非表示措置について」で、DV被害者等である会社代表者等からの申出により、登記事項証明書等におけるDV被害者等の住所を非表示とすることに関する手続を解説しました。

登記申請と同時に申し出ること、所定の書面を添付することを要件として代表取締役等住所非表示措置制度が創設されます。この改正により、住所非表示対象者はDV被害者等に限定されないことになり、よりプライバシー保護を重視したものと言えるでしょう。

今回は、不動産の登記記録に記録されている者(自然人であるものに限る。)の住所が明らかにされることにより人の生命又は身体に危害を及ぼすおそれがある場合等に該当するときには、その者からの申出により、登記事項証明書等にその者の住所に代わって公示用住所(登記記録に記録されている者と連絡をとることのできる者の住所等)を記載する措置を講ずるものとする制度の概要を説明します。

誰でも請求できる登記事項証明書

登記事項証明書(登記事項要約書を含みます。)は誰でも交付請求することが認められています。その点において、DV被害者等の住所を調べるために住民票、戸籍の附票の写しを請求する場合と異なります。

また、配偶者からの暴力(DV)の被害者等の方については、市区町村に対してDV等支援措置を申し出て、支援の必要性が確認された場合には、申出の相手方からの住民票、戸籍の附票の写しの交付請求があっても、これを制限する措置を講じることができます。

不動産登記においてもDV被害者等の保護は特例措置によってなされていましたが、この度の不動産登記法の改正によって明文化されたのです。

代替措置申出

登記記録に記録されている者(自然人に限ります。)に限って申出をすることができます。現在の所有権登記名義人のほか、抵当権の債務者、信託目録に記録されている受益者、合筆により閉鎖された登記記録の名義人等が挙げられます。

申出の方法は申出書を登記所に持参、郵送(書留郵便による。)する方法により行います。オンラインによる申出はできません。

登記申請と同時に代替措置申出をする場合には、代替措置がされる前に登記が実行されることのないよう、登記申請に係る申請情報と代替措置の申出書にそれぞれ「代替措置申出あり」、「登記申請あり」のように補記する必要があります。

代替措置申出は全国どの登記所の登記官に対してもすることが可能です。

添付書面について

- 申出人が申出書又は委任状に記名押印した場合におけるその印鑑証明書

申出人が運転免許証その他の本人確認書面を登記官に提示した場合には、印鑑証明書の添付は不要です。その際、本人確認書面の提示をした上で、提示をした書面の写しの提出をします。 - 申出人の氏名又は住所が登記記録に記録されている氏名又は住所と異なる場合にあっては、そのつながりを証する住民票、戸籍の附票の写し等

代替措置等申出をする前提として氏名又は住所の変更の登記をする必要はありません。 - 代理人によって代替措置申出をするときは、当該代理人の権限を証する書面

代理人の権限を証する書面には、代替措置等申出についての具体的な委任事項が記載されていることを要します。 - 措置要件に該当する事実を明らかにする書面

加害者から受けた被害の日時、場所及び態様、登記記録に記録されている者の住所が公開されることにより更に被害を受けるおそれの内容及び当該おそれが生ずる理由の詳細等を記載し、作成者である申出人が記名押印又は署名をした陳述書を提出します。

また、原則として、これに加えて過去の被害の事実を裏付ける公的書面又は客観的書面を提出することになります。公的書面としては、①市区町村によるDV等支援措置決定の通知書、②ストーカー行為等の規制等に関する法律に基づく警告等の実施書面、③配偶者暴力相談支援センター等のDV保護に関する証明書等が想定されます。

客観的書面としては、①医師の診断書、②怪我の写真(撮影時期が明らかなもの) 、③申出人に対する脅迫等を内容とするSNSの画像(投稿時期が明らかなもの)等が想定されます。

公的書面又は客観的書面の添付がされていない場合や、添付された書面の内容のみでは措置要件に該当する事実が認められないときは、登記官は、申出人に出頭を求めた上で、対面調査を行うことがあります。 - 公示用住所及び公示用住所提供者の氏名又は名称を証する書面

公示用住所とされた住所が記録された印鑑証明書、住民票の写し、戸籍の附票の写し、法人の登記事項証明書等の公的書面等のほか、公示用住所とされた営業所、事務所その他これらに準ずるものの所在地(以下「営業所等」といいます。 )が記載されたホームページを印刷した書面その他の営業所等を証する書面であって、公示用住所提供者による公示用住所提供者の営業所等であることに相違ない旨の奥書が付され、記名押印又は署名がされたものが該当します。 - 公示用住所提供者の承諾を証する当該公示用住所提供者が作成した書面(公示用住所提供者が法務局又は地方法務局であるときを除きます。 )

公示用住所を提供することを承諾する旨等を記載した上で当該公示用住所提供者が記名押印しなければなりません。原則として、記名押印した者の印鑑証明書(住所地の市町村長若しくは登記官が作成するもの又はこれに準ずるものに限られます。)を添付する必要があります。 - 法務局又は地方法務局を公示用住所提供者とするときは、申出人に宛てて当該法務局又は地方法務局に送付された文書その他の物の保管、廃棄その他の取扱いに関し必要な事項として法務大臣が定めるものを記載した書面

公示用住所提供法務局等が受領した文書は、当該受領の日から1か月間に限り公示用住所提供法務局等で保管するものとし、申出人本人又はその代理人がその期間内に当該文書を受領しないときは、公示用住所提供法務局等において当該文書を廃棄することを承諾する旨等が該当します。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

不動産登記においても旧姓(旧氏)の併記が可能になりました

令和6年4月1日施行

不動産登記規則等の一部を改正する省令(令和6年法務省令第7号)により、現在の所有権の登記名義人の氏名に旧氏を併記することができるようになりました。旧氏は現在の所有権の登記名義人の氏名にのみ併記することができます。したがって、地上権者等の所有権以外の権利の登記名義人や抵当権設定登記の登記事項である債務者等は対象にはなりません。

併記することができる旧氏は婚姻前の氏に限らず、氏に変更があった者が過去に称していた氏であって、その者に係る戸籍又は除かれた戸籍に記載又は記録がされているものとなります。

不動産登記以外の旧姓(旧氏)併記のできるもの

以前の記事「役員の氏名と旧姓の併記について」で、商業・法人登記における旧氏併記手続を解説しましたが、それ以外の併記できるものについて簡単に説明したいと思います。

先ず、令和元年11月5日に「住民基本台帳法施行令等の一部を改正する政令」が施行され、手続きを行うことで住民票、印鑑登録証明書、マイナンバーカードなどに旧姓(旧氏)が併記できるようになりました。後述しますが、この手続が完了しているときに住所証明情報として住民票の写しを提供する場合には旧氏を証する情報である戸籍謄本等を添付することを要しません。

その後、令和元年12月1日から運転免許証に旧姓を併記できるようになっています。持っている運転免許証の場合には裏面の備考欄に旧姓を使用したフルネームが表記され、新しい免許証の交付を受ける場合には表面の氏名欄に括弧書きで旧姓を使用したフルネームが併記されます。

旧氏が併記される場合

新たに所有権の登記名義人となる登記等の申請に伴い、旧氏の併記の申出をする場合と所有権の登記名義人が、登記の申請を伴わずに旧氏の併記の申出をする場合があります。

例えば、不動産を購入し、所有権移転登記を申請して所有権の登記名義人となる者が登記の申請人である場合に、登記官に対し、旧氏(1つに限られます。以下、同様です。)を申請情報の内容として、当該旧氏を登記記録に記録するよう申し出ることができます。

また、現在の所有権の登記名義人から登記官に対し、同様の申出をすることも可能です。

所有権移転登記の申請をする場合に旧氏併記の申出をする場合の記載例

登記申請書

(略)

権利者 ○○市○○町一丁目5番6号

法務花子(登記花子)

添付情報 (他の添付情報は省略)旧氏を証する情報

(以下略)

旧氏を証する情報として登記花子が記載された戸籍謄本等を添付します。住所を証する情報に申出に係る旧氏が記録されているときは、これをもって旧氏を証する情報を兼ねることができます(新しく所有者となる法務花子の住民票に旧氏(登記)が記載されていて、その旧氏を併記したい場合)。この場合には、添付情報の表示として「旧氏を証する情報(省略)」の例によりその旨を明らかにします。

旧氏併記の申出書の記載例(一部省略)

旧氏併記申出書

申出の目的 ○番所有権登記名義人表示変更

変更後の事項 氏名 法務花子(登記花子)

申出人 ○○市○○町一丁目5番6号

法務花子

添付情報 旧氏を証する情報

旧氏を証する情報は、申出に係る旧氏が記載された戸籍謄本等及び当該戸籍謄本等に記載された旧氏が申出人に係るものであることを証する市町村長その他の公務員が職務上作成した情報(本籍の記載のある住民票の写し、戸籍の表示の記載のある戸籍の附票等)が該当します。

申出人の住所と所有権の登記名義人の住所が異なる場合にあっては、申出人と所有権の登記名義人が同一であることを証する市町村長その他の公務員が職務上作成した情報(住所の連続性を確認することができる住民票の写し、戸籍の附票等)を提供します。この情報を提供したときは、旧氏併記の申出の前提として住所変更の登記をすることを要しません。

対して、申出人の氏名と所有権の登記名義人の氏名が異なる場合には、旧氏併記の申出の前提として氏名変更の登記をしなければなりません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

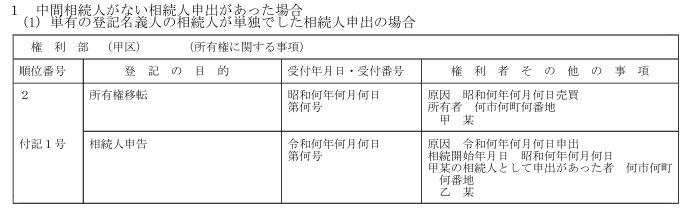

自分でする相続人申告登記・司法書士が解説!

相続登記義務化スタート

以前の記事「相続登記が義務化されます!罰則規定もあります。」で、相続登記の義務化や相続人申告登記について説明しています。先ずは、その記事をご参照いただけますと幸いです。そのうえで今回は、所有権登記名義人が死亡し、その子が相続人申告登記を自分でする方法について解説したいと思います。

相続人申告登記の注意点

権利関係を公示するものではない

相続人申告登記は、所有権登記名義人の相続人からの申出に基づき、登記官が職権で、申出があった相続人の住所・氏名、相続開始年月日等を付記登記により行うものです。

したがって、所有権登記名義人は引き続き被相続人として扱われますので、不動産を売却するためには相続登記を申請する必要があります。

遺産分割に基づく相続登記の申請義務を履行することはできない

以前の記事でも触れましたが、遺産分割により不動産の所有権を取得したとき(法定相続分による相続登記がされた後に遺産分割により所有権を取得したときを除きます。)は、遺産分割の日から3年以内に相続登記を申請しなければなりません。この場合に相続人申告登記をしても義務を履行したことにはなりません。

相続人申出書の記載例

申出手続は書面による他、「かんたん登記申請」の利用によってWebブラウザ上で手続することも可能です。その場合、他の手続と異なり電子署名は不要です。相続人申出書の記載例は法務省ホームページに掲載されていますが、そこに記載されている注意点のうち分かりにくいものをピックアップして解説します。

・申出人

住民票上の申出人の氏名のふりがな及び生年月日を記載した場合は、添付情報として住所証明情報(住民票の写し)の提出を省略することができます。ただし、住民票コードの提供による添付省略は認められません。

・申出人が登記名義人の相続人であることを証する情報

1通の戸籍証明書に被相続人の死亡した日が記載され、かつ、申出人が被相続人の子として記載されている場合(申出人につきその戸籍から除籍された旨の記載があるものを除く。)には、その証明書の添付で足ります。子が未婚、離婚により復籍した等の場合が該当します。

婚姻、養子縁組により除籍の記載があるときは、被相続人の死亡した日以後に発行された申出人についての戸籍の証明書が必要になります。被相続人の死亡日以後に戸籍の改製があったときは、死亡事項の記載がある改製原戸籍謄本を取得します。

相続登記申請に必要な戸籍謄本等と異なる点は、相続人全員を特定する必要がなく相続人であることを証明することで足りるということです。

第一順位である子及び常に相続人となる配偶者については、添付する戸籍謄本等は少なくてすみますが、直系尊属、兄弟姉妹が申出人となるときは、先順位の相続人がいないことを証明する必要がありますので、その分通数が多くなります。

戸籍謄本等は原本を返してもらうこと(原本還付)ができますが、その場合にはコピーを添付しなければなりません。通数が多くなりますとコピーを添付することも煩雑となりますので、相続関係説明図を提出することによって、当該相続関係説明図を戸籍謄本等のコピーとして取り扱うこととなります。

・被相続人と登記名義人の同一性を証する情報

被相続人(死亡した方)の最後の氏名及び住所が登記記録上の氏名及び住所と異なる場合や被相続人の本籍が登記記録上の住所と異なる場合には、被相続人が登記名義人(登記記録上の所有者)であることが分かる被相続人の本籍の記載のある住民票の除票又は戸籍の表示の記載のある戸籍の附票の写し等が必要となります。

保存期間の経過により前記公的書面等の取得ができないときは、登記済権利証、「所有権の登記名義人と戸籍謄本等に記載された被相続人とは同一である」旨の印鑑証明書付きの申出人の上申書等を添付します。

・不動産の表示

不動産所在事項の表示に関する登記の登記事項(土地の地目及び地積並びに建物の種類、構造、床面積等)は提供することを要しません。土地の所在・地番、建物の所在・家屋番号の記載で足ります。不動産番号を記載したときは、それらの記載も省略することができます。

※登記記録例

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

海外居住者を所有権の登記名義人とする登記の申請に関する改正(令和6年4月1日施行)

はじめに

以前の記事「法人を所有権の登記名義人とする登記の申請に関する改正(令和6年4月1日施行)」で、所有権の登記名義人が国内に住所を有しないときは、その国内における連絡先となる者の氏名又は名称及び住所その他の国内における連絡先に関する事項として法務省令で定めるものが登記事項とされたことについて言及しました。この記事では、手続面における詳細を解説します。

申請情報に追加する事項

国内連絡先となる者は自然人でも法人でも構いませんが、複数を定めることはできません。親族、不動産関連業者、司法書士等が想定されます。

1.自然人の氏名及び住所を申請情報の内容とする場合

「国内連絡先 何市何町何番地【住所】

甲某【氏名】」

2.自然人の氏名並びに事務所の所在地及び名称を申請情報の内容とする場合

「国内連絡先 何市何町何番地【所在地】 (○○司法書士事務所)【名称】

甲某【氏名】」

3.法人の名称、営業所の所在地及び名称並びに会社法人等番号を申請情報の内容とする場合

「国内連絡先 何市何町何番地【所在地】 (○営業所)【名称】

甲株式会社【法人の名称】

会社法人等番号 1234-56-789012」

4.国内連絡先となる者がない旨を申請情報の内容とする場合

「国内連絡先 なし」

添付情報

添付情報として、国内連絡先事項証明情報及び国内連絡先承諾書を提供する必要があります。また、承諾書には作成者の実印(職印、会社実印等)を押さなければなりませんので、印鑑証明書(職印証明書も可)を添付します。

国内連絡先となる者が法人である場合には、法人の代表者の氏名を追記した上で、代表者の資格を証する法人の登記事項証明書を添付する必要がありますが、国内連絡先となる者が会社法人等番号を有する法人である場合には、法人の登記事項証明書及び印鑑証明書(登記官が作成可能な印鑑証明書に限ります。)の添付は不要です。

国内連絡先事項証明情報

国内連絡先となる者の氏名若しくは名称及び住所が記載された印鑑証明書、住民票の写し、戸籍の附票、法人の登記事項証明書及び国内連絡先となる者の氏名若しくは名称並びに営業所、事務所その他これらに準ずるものの所在地及び名称が記録されたホームページの内容を書面に出力したもの等が該当します。

なお、国内連絡先となる者が会社法人等番号を有する法人であって、当該法人について会社法人等番号等を申請情報の内容としたときは、当該会社法人等番号の提供をもって、国内連絡先事項証明情報の提供に代えることができる場合があります。

国内連絡先となる者がないときは、国内連絡先事項証明情報には、国内連絡先となる者がない旨の所有権の登記名義人となる者等の署名又は記名押印がされた上申書が該当します。なお、当該上申書には、印鑑証明書を添付することを要しません。代位による登記等、所有権の登記名義人となる者等が申請人とならない登記の申請の場合には当該上申書の提出は不要です。

国内連絡先承諾書

国内連絡先事項が登記される不動産の所有権登記名義人の国内における連絡先となることを承諾する旨を記載した書面等を提供する必要があります。当該書面には、原則として作成者が記名押印をし、押印は上述したように実印でしなければなりません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

法人を所有権の登記名義人とする登記の申請に関する改正(令和6年4月1日施行)

所有権の登記の登記事項

不動産登記法の改正により、新たに所有権の登記の登記事項となったものがあります。所有権の登記名義人が法人であるときは、会社法人等番号が登記事項となりました。次に、所有権の登記名義人が国内に住所を有しないときは、その国内における連絡先となる者の氏名又は名称及び住所その他の国内における連絡先に関する事項として法務省令で定めるものが登記事項とされています。

この記事では、主に法人を所有権の登記名義人とする登記の申請に関する改正後の条文を掲載します。国内における連絡先に関する事項については、別の記事「海外居住者を所有権の登記名義人とする登記の申請に関する改正(令和6年4月1日施行)」をご参照ください。

所有権の登記の登記事項は、第五十九条各号に掲げるもののほか、次のとおりとする。

一 所有権の登記名義人が法人であるときは、会社法人等番号(商業登記法(昭和三十八年法律第百二十五号)第七条(他の法令において準用する場合を含む。)に規定する会社法人等番号をいう。)その他の特定の法人を識別するために必要な事項として法務省令で定めるもの

二 所有権の登記名義人が国内に住所を有しないときは、その国内における連絡先となる者の氏名又は名称及び住所その他の国内における連絡先に関する事項として法務省令で定めるもの

2 前項各号に掲げる登記事項についての登記に関し必要な事項は、法務省令で定める。

登記の申請をする場合に登記所に提供しなければならない法第十八条の申請情報の内容は、次に掲げる事項とする。

一~十(略)

十一 権利に関する登記を申請するときは、次に掲げる事項

イ~へ(略)

ト 所有権の保存若しくは移転の登記を申請するとき又は所有権の登記がない不動産について所有権の処分の制限の登記を嘱託するときは、次に掲げる事項

(1)所有権の登記名義人となる者が法人であるときは、法第七十三条の二第一項第一号に規定する特定の法人を識別するために必要な事項として法務省令で定めるもの(別表において「法人識別事項」という。)

(2)所有権の登記名義人となる者が国内に住所を有しないときは、法第七十三条の二第一項第二号に規定する国内における連絡先に関する事項として法務省令で定めるもの(別表において「国内連絡先事項」という。)

第156条の2

法第七十三条の二第一項第一号の法務省令で定める事項は、次の各号に掲げる所有権の登記名義人の区分に応じ、当該各号に定める事項とする。

一 会社法人等番号を有する法人 当該法人の会社法人等番号

二 会社法人等番号を有しない法人であって、外国(本邦の域外にある国又は地域をいう。以下この号において同じ。)の法令に準拠して設立されたもの 当該外国の名称

三 前二号のいずれにも該当しない法人 当該法人の設立の根拠法の名称

第156条の3

前条第二号又は第三号に定める事項を申請情報の内容とする登記の申請をする場合には、当該事項を証する情報をその申請情報と併せて提供しなければならない。

会社法人等番号を有する法人の場合には、会社法人等番号を提供することで足り、別途添付情報を要しません。

対象となる登記

- 所有権保存登記

- 所有権移転登記

- 所有権の登記がない不動産に対する所有権の処分の制限の登記(裁判所等の嘱託により登記官の職権で、所有権の保存登記をするとき。)

- 所有権更正登記(所有権の登記名義人となる者があるとき。)

- 所有権登記名義人の氏名若しくは名称又は住所についての変更の登記又は更正の登記

特に、注意を要するのは最後に掲げた登記を申請するときです。商号変更、本店移転等による名変登記を申請する場合にも、法人識別事項の登記がされていないときは、上記の申請情報・添付情報が必要となります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。