Author Archive

実質的支配者リスト制度について

実質的支配者とは

議決権の25%超を直接または間接に保有する等、法人の事業活動に支配的な影響力を有すると認められる自然人のことをいいます。間接保有とは、例えば、自然人Aが、甲株式会社の株主である乙株式会社を介して間接的に甲株式会社の議決権のある株式を有していることをいいます。

この場合において、間接保有というためには、自然人Aは、乙株式会社の50%を超える議決権を有していることが要件となります。この場合、乙株式会社を支配法人(実質的支配者が議決権の総数の50%超の議決権を有する法人)といい、要件を満たせば自然人Aが甲株式会社の実質的支配者となります。

議決権の25%超を保有する者がいない場合には、出資・融資・取引その他の関係を通じて事業活動に支配的な影響力を有すると認められる自然人が実質的支配者に該当しますが、該当者がいないときは法人を代表し、その業務を執行する自然人が実質的支配者に該当します。

議決権の50%超を保有する自然人(法人の収益総額の50%超の配当を受ける自然人)がいる場合は、この者のみが実質的支配者に該当し、他の25%超の議決権を有する者は該当しないことになります。

信託銀行が信託勘定を通じて25%超の議決権を有する場合、病気等により事業経営を支配する意思を欠く場合、名義上の保有者に過ぎず、他に出資金の拠出者等がいて当該議決権を有している者に議決権行使に係る決定権がない場合等、事業経営を支配する意思又は能力を有しないことが明らかな場合には、実質的支配者に該当しません。

国、地方公共団体、人格のない社団又は財団、上場会社等及びその子会社等の法人が実質的支配者となる場合もあり、それらは自然人とみなされます。

制度の概要

本制度は、株式会社(特例有限会社を含みます。)からの申出により、商業登記所の登記官が、当該株式会社が作成した実質的支配者リスト(実質的支配者について、その要件である議決権の保有に関する情報を記載した書面)について、所定の添付書面により内容を確認した上でこれを保管し、登記官の認証文付きの写しの交付を行うものです。

制度の利用により、信頼性の高い実質的支配者情報を得ることができ、金融機関、司法書士等の実質的支配者の本人特定事項の確認がスムーズにできる等のメリットがあります。

利用することができる法人

本制度を利用することができる法人は、資本多数決法人である株式会社(特例有限会社を含みます。)です。投資法人、特定目的会社その他の資本多数決法人は対象外となります。

持分会社(合名会社、合資会社及び合同会社)、一般社団・財団法人、学校法人、宗教法人、医療法人、社会福祉法人、特定非営利活動法人その他の資本多数決法人以外の法人も対象外です。

対象となる実質的支配者

上述した実質的支配者の全てが対象となるわけではありませんので注意が必要です。

具体的には、会社の議決権の総数の50%を超える議決権を直接又は間接に有する自然人が該当し、該当者がいない場合には会社の議決権の総数の25%を超える議決権を直接又は間接に有する自然人が該当します。

申出手続とその変更

実質的支配者リストの写しの交付を受けるためには、実質的支配者情報一覧の保管及び交付の申出をする必要があります。

また、申出をした実質的支配者リストに記載している実質的支配者が変更された場合には、申出をし直す必要は必ずしもありません。本制度は、任意の申出に基づいて実質的支配者リストの写しを発行するものですので、実質的支配者リストに記載されている情報に変更があった場合であっても、変更後の実質的支配者リストの保管及び写しの交付の申出をするかどうかも任意となります。

新たな情報が記載された実質的支配者リストの写しを必要とする場合には、改めて申出をすることとなります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

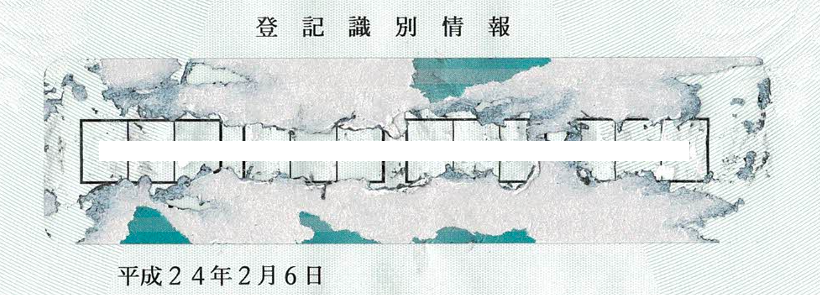

登記識別情報のシールが剥がれない!

ここまで剥がれないとは!

登記識別情報のシールが剥がれないことはよく耳にします。今回は今までで一番大変な思いをしたので記事にしてみます。

登記識別情報は平成17年の不動産登記法の改正によって新たに登場しました。その後、シールが剝がれにくいといった事象が多発したため、その対応策として、平成21年に証明書用紙(地紋紙)のデザインを変更(透かし部分を小さくしたようです。)しました。

しかし、シールで目隠しをする方法が改められることはなく、問題の解決には至りませんでした。そこで、平成27年頃から折込式といわれる現在の様式に変更されることになり、シールを剥がすのに苦戦するといったことから解放されたのです。

登記識別情報の再作成

シールが剥がれずに登記識別情報を読み取ることができなければ、登記申請はできません。この場合の対応策として、法務省は剥がれない登記識別情報通知書を添付して申出をし、登記識別情報を再作成する手続を設けています。

私が今回苦戦したのは抵当権抹消の登記識別情報です。もし、読み取り不可ということになれば、抵当権者である金融機関に再作成手続をしてもらうか、委任状を交付してもらうかのどちらかです。司法書士が金融機関に対して、シールが剥がれないからといってそれらを依頼するなんてことはできないですよね。

私はそう思いましたし、多くの司法書士が同様ではないでしょうか。本人申請なら、本人からの要請に応じることがあるかもしれませんが、今までそのような話を聞いたことがありません。

書面申請へ

オンライン申請では登記識別情報を暗号化しなければなりませんので、読み取り不可の場合使えません。書面申請に切り替えて登記識別情報通知書の原本を添付する方法がありますが、法務局でもやることは一緒です。剥がして読み取ることができなければ、再作成せざるを得ないでしょう。

対応策

今回は抵当権抹消だったので時間をかけることができましたが、決済などその日に登記申請をしなければならないものだと相当マズイことになりそうです。毎回、書面申請の準備をするわけにもいかないでしょうし、決済事務所の方々はどうされているのでしょう。

ネットで検索すると、アイロンを使うことで上手く剥がれることがあるようですが、さすがに事務所にアイロンを常備しておくことはできないです。

シールは2層構造になっています。登記識別情報が印字されている用紙にシールを貼りますが、用紙の上に透明のシール、その上に目隠しをする紙の部分となっています。剥がれないのは透明のシールと紙の間の接着剤が透明のシールにこびりついてしまうことが原因かと思います。

硬貨等で力任せに擦ってしまうと、印字されている用紙部分を損傷してしまうおそれがあり、そうなると再作成です。ちなみに、今回は爪を使って少しずつ剥がしていきました。かかった時間は30分。3日間爪の痛みが残りました。

最後に、悪戦苦闘した登記識別情報通知書の写真を載せて終わりたいと思います。登記は完了していますので隠す必要はないとは思うのですが、登記識別情報をネット上に晒すのにはさすがに抵抗を感じますのでそうさせていただきました。以後、貧乏くじを引かないように願うばかりです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

利益相反行為(民法第826条)とは?

利益相反行為とは

複数の当事者がいる場合における一方の立場では利益になるものの、他方の立場では不利益になる行為を意味する言葉です。

民法第826条では、親権を行う父又は母とその子との利益が相反する行為については、親権を行う者は未成年者を代理することができず、その子のために特別代理人を選任することを家庭裁判所に請求しなければならないと規定されています。なお、同条違反の利益相反行為は無権代理行為となります。

具体例

親権者父A・母Bの親権に服する未成年の子Cがいるとします。

親子間で不動産の売買をする場合には、A・BがCの法定代理人として契約を締結することになりますが、それを認めてしまうとどうなるでしょう。親権者の所有する不動産を未成年の子に高く売りつける、または、未成年の子が所有する不動産を安く買いたたくといったことができてしまいます。

このようなケースにおいては、家庭裁判所に対して特別代理人の選任を請求し、利益相反しない他方の親権者と特別代理人が共同して子を代理することになります。

判例の採る外形説

利益相反行為であるかどうかは、行為の外形から客観的に判断すべきであって、親権者の意図や動機から判断すべきではないとされています。事例を掲げて検討してみます。

事例1

借入金を子の養育費に充当する意図で親権者が金員を借り受けるに当たり、その債務を担保するため、その親権に服する未成年の子の所有する不動産に抵当権を設定するケース

親権者が借入金を取得しますが、子のために消費しますので実質的には子に不利益は生じないものとも考えられますが、判断基準においては考慮されません。結果として利益相反行為に該当することになります。

事例2

親権者が借入金を自己の用途に供する意図で、親権者が未成年の子を代理して未成年の子の名義で債務を負担し、未成年の子の不動産に抵当権を設定するケース

親権者の意図や動機からは判断しませんし、子自身の債務を担保するために抵当権を設定していますので、親権者との間で利益が相反するわけではありません。したがって、利益相反行為に該当しないことになります。

遺産分割協議で該当する場合

上記具体例において、Aが死亡してBとCが相続人となって両者で遺産分割協議をする場合には親子間で財産を取り合うような関係となります。利益相反行為に該当するため、Cの特別代理人を選任する必要があり、Bと特別代理人との間で遺産分割協議をしなければなりません。

相続放棄

上記具体例において、Aが死亡してBが自らは相続放棄をしないで、Cの相続放棄をするとBの法定相続分が増えることによりCの不利益となり、利益相反行為に該当します。Aには借金しかなく、債務を相続しないことが目的であっても同様です。したがって、Cの特別代理人の選任が必要となります。

なお、B自らが相続放棄をした後にまたはこれと同時に、Cを代理して相続放棄をするときは、利益相反行為には当たりません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

世帯分離をしたら扶養外れる?小規模宅地の特例は?

建前とは違う実務上の取扱い

世帯とは、住居および生計をともにする者の集まり・単位です。世帯分離は、建前では同居していても生計は別々なのでという理由でなされることを想定しています。ところが、実際は親の介護費用を軽減するため等の理由によって世帯分離がなされることが少なくありません。

私の身の回りにおいても、実父母が祖母を他県から呼び寄せて同居するにあたり、三鷹市の職員から転入届を提出する際に、「世帯を分けた方がお得ですよ。」とのアドバイスを受けたことがありました。また、義父が骨折して入院した際に限度額適用・標準負担額減額認定証の交付を受けるために親子間の世帯分離をしました。

このように、多くの市町村では世帯分離の申請の際には理由を深く追及するようなことをしていませんし、介護保険課等の窓口では介護費用負担軽減のために世帯分離を勧めるようなこともなされているようです。

扶養は外れるのか

年金受給者の親を子の扶養に入れることがあります。扶養は「社会保険の扶養」と「税法上の扶養」の2種類に分けられます。

先ず、社会保険の扶養から解説しますが、親が75歳未満で要件を満たせば、子の勤務先の健康保険において親を扶養に入れることができます。親が75歳になると後期高齢者医療制度に加入することになりますので、扶養から外れることになります。

子が自営業等で国保加入の場合には、世帯分離によって国保税が増えるおそれがありますので注意が必要です。結論として、健康保険の扶養に入っている場合には世帯分離のみによっては扶養から外れることはないでしょう。

次に、税法上の扶養です。要件を満たすことで70歳以上の親と同居している場合、1人あたり58万円(2024年現在)の所得税の扶養控除が得られます。要件の一つに「生計を一にしていること」というものがあり、世帯分離をすることで要件を満たさなくなるということが懸念されます。

これに関して、所得税基本通達2-47に生計を一にするの意義が触れられています。「親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとされる。」というものですが、要するに、親子が同居しているのであれば生計を一にすると推定されるわけです。

したがって、世帯分離を理由として税法上の扶養から外れることもないでしょう。ただし、構造、利用上独立した2世帯住宅で親子がそれぞれ独立した生活を営んでいる、財布が別々であって一切送金もされていないような場合には税法上の扶養は認められません。

小規模宅地の特例は使えるのか

親子が同居している場合に、世帯分離をしてしまうと同居している子供が相続する際に小規模宅地の特例は使えるのかの疑問が生じます。

他の要件は全て満たすものとして、結論から申し上げますと、問題なく使えます。要件の一つである「同居親族」とは、相続発生時(死亡時)に被相続人と生活の拠点を同じとする同居していた親族のことをいいます。要するに、居住の実態があるか否かで判断しますので、住民票を移して同一世帯となっているだけでは同居親族の要件を満たさないことになるのです。

なお、建物に区分所有登記がされている場合には、特例を使えませんので注意が必要です。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

募集株式の発行(増資)の登記手続について

募集株式の発行(増資)の登記とは

登記申請書の登記の事由に募集株式の発行と記載しますが、登記簿に「募集株式の発行」と登記されるわけではありません。

では、募集株式の発行の登記とは何なのかというと、募集株式の発行の結果、発行済株式の総数と資本金の額が増加したことによる「発行済株式の総数並びに種類及び数」と「資本金の額」を変更する登記であると言えます。

したがって、それらの変更登記がされているときは、登記記録だけで募集株式の発行がされたのだろうと見当をつけることはできますが、そうではない可能性もあるのです。

登記すべき事項

「発行済株式の総数並びに種類及び数」

「発行済株式の総数」○○○株

「原因年月日」令和○年○月○日変更

「資本金の額」金○○○万円

「原因年月日」令和○年○月○日変更

募集株式の発行は払込みによって効力が生じますが、効力発生日を変更の日として登記するわけではありません。変更の年月日は、払込期日又は払込期間の末日となります。

登録免許税

資本金の額の増加分に1000分の7を乗じた額です。ただし、この額が3万円に満たない場合は、3万円になります。例えば、増加額1,000万円の場合は金7万円、300万円の場合は金3万円となります。

添付書面

全てのパターンを解説することはせずに、ここでは株式の譲渡制限を設けた取締役会を置かない非公開会社が第三者割当をし、募集事項の決定を取締役に委任していない、かつ、割当ての決定について定款に別段の定めがない場合について触れておきます。

- 株主総会議事録

募集事項を決定する株主総会議事録を添付します。通常は、募集事項の決定と同時に割当ての決定をした旨の記載がある議事録を作成します。

募集事項と割当ての決定機関が同じであれば、募集株式の引受けの申込みがあることを条件として募集事項の決定と同時に割当ての決定を行うことも可能だからです。 - 募集株式の引受けの申込みを証する書面

通常は、募集株式の引受人1名につき株式申込証を1通添付します。銀行又は信託会社等の株式申込取扱証明書を用いることもできます。

引受けの申込みの手続ではなく、募集株式の総数を引き受ける契約を締結した場合には、その契約を証する書面を添付します。なお、総数引受契約の承認が必要となりますので、その旨の記載がある株主総会議事録を添付する必要があります。 - 払込みがあったことを証する書面

具体的な書面として、払込取扱機関の作成した払込金受入証明書又は代表取締役が作成した払込みを受けたことを証明する旨を記載した書面に預金通帳の写しや取引明細書を合わせてとじたもの等が該当します。

実務上、通帳のコピーと代表取締役の証明書を合綴したものを添付することが多いです。 - 資本金の額の計上に関する証明書

増加する資本金の額は、会社法及び会社計算規則の規定に従って計上しなければなりませんので、それを証するために添付します。また、自己株式の処分を行った場合には、処分した自己株式数等を記載しなければならず、株式会社の代表者が証明書を作成します。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

募集株式の発行(増資)について・実体法の解説

会社成立後の出資

新たに出資者を募ることで資本金の額を増やすことができます。具体的には、新たに株式を発行して株主となる者に出資金を払い込んでもらう方法があります。

自己株式を処分することでも出資を募ることができますが、非上場会社が自己株式を保有していることは稀ですからここでは触れません。ちなみに、新たに株式を発行せずに自己株式を処分しただけでは資本金の額、発行済株式の総数に変更はないので、登記すべき事項は存在しないことになります。

事例

募集株式の発行においてはいくつかのパターンがありますが、ここでは株式の譲渡制限を設けた取締役会を置かない非公開会社が第三者割当をする方法による場合を解説します。

したがって、公開会社、取締役会設置会社、株主割当による場合には該当しない記述となりますし、場合分けもしませんので、ご了承ください。なお、第三者割当によって既存株主に株式を交付することも可能です。

募集事項の決定

株主総会の特別決議によって以下の募集事項を決定しなければなりません。

1.募集株式の数

2.募集株式の払込金額又はその算定方法

3.金銭以外の財産を出資の目的とするときは、その旨並びに当該財産の内容及び価額

4.募集株式と引換えにする金銭の払込み又は前号の財産の給付の期日又はその期間

5.株式を発行するときは、増加する資本金及び資本準備金に関する事項

上記2の払込金額が募集株式を引き受ける者に特に有利な金額である場合には、取締役は、株主総会において、当該払込金額でその者の募集をすることを必要とする理由を説明しなければなりません。

決定の委任

株主総会の特別決議により募集事項の決定を取締役に委任することができます。その際、委任に基づいて募集事項の決定をすることができる募集株式の数の上限及び払込金額の下限を定めなければなりません。

また、委任が有効となるのは、払込期日または払込期間の末日が委任の決議の日から1年以内の日である場合に限られます。

株式の申込み・割当て

株式会社から引受けの申込みをしようとする者に対する通知、申込みをする者からの申込みの手順を踏む必要があります。申込みは原則として書面でしなければならず、株式申込証に申込者の住所、氏名、引き受けようとする募集株式の数等を記載します。

割当ての決定機関は株主総会の特別決議となりますが、定款で決定機関を取締役に変更することも可能です。変更している場合には、登記申請の際に定款を添付しなければならず、株主総会で割当ての決議をした場合は株主総会議事録を添付します。

なお、引受けの申込みがあることを条件として割り当てる旨をあらかじめ決議することで、割当てと募集事項の決定を同時に行うことも可能です。ただし、割当てと募集事項の決定機関が異なる場合には、割当ての決定を別途行う必要があります。

総数引受契約

総数引受契約とは、募集株式を引き受けようとする者と発行会社との間で、発行予定の募集株式の総数の引受けを行う契約のことです。

この契約により、上述した株式の申込み・割当ての手続を省略できます。また、払込期間の初日又は払込期日の前日までに申込者に対して割り当てる株式数を通知することとされていますが、総数引受契約を締結する場合には適用されませんので、払込期日を割当決議に係る株主総会当日とすることが可能です。

なお、株主総会の特別決議によって、契約の承認を受けなければなりません。ただし、定款で承認機関を別途定めることができます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

宝くじの日・お楽しみ商品(2,000円相当?)が当たった!

怪しい郵便物

ある日帰宅すると、ポストに宝くじと書かれた特定記録郵便が届いていました。もしかして高額当選したのか!?と一瞬心を躍らせたのですが、開封してみると宝くじの日お楽しみ抽せんに当せんしたので、申込ハガキを返送してくださいと記載された紙が入っていたのです。

宝くじナンバーサービスを使用して宝くじを購入していましたので、差出人はみずほ銀行かと思いきや、「宝くじの日」事務局となっていました。にわかには信じられず、宝くじ当せんを謳った個人情報を盗み取る詐欺ではないかと疑ってしまいました。

早速調査

9月2日が語呂合わせで宝くじの日であることは知っていましたし、その日に抽せんをしてハズレくじが当せんするイベントのようなものが行われることも何となく記憶にありました。

「宝くじの日 当選番号」で検索すると、2023年(令和5年)9月1日から2024年(令和6年)8月31日までのハズレ券が対象となり、令和6年の当せん番号は下4桁「5172」であることが判明しました。

ただ、去年の宝くじの購入番号がわかりません。登録番号通知証を2年分保管していることを思い出し、確かに当たっていることが明らかとなり、詐欺ではなく真実だったのです。

宝くじナンバーサービス

みずほ銀行が昭和57年から開始している、番号を指定して宝くじを購入することができるサービスです。毎年、1年分の宝くじ(ジャンボ口・一般口)を購入しなければなりませんが、当せんしているかは勝手に調べてくれますので大変便利なサービスです。

そもそも、宝くじを買うか否かで肯定派、否定派に分かれますが、私はやや肯定派よりです。それについて語ることは割愛しますが、ナンバーサービスは宝くじの日お楽しみ抽せんについても当せんしているかを調べてくれたようです。

商品カタログ

景品は以下の5品目から選べます。

A賞:ブランド米2種食べ比べセット(1kg×各1袋)

B賞:今治365毎日タオル フェイスタオル

C賞:燕熟の技 プロスタイル フライパン

D賞:颯 ステンレス断熱タンブラー

E賞:宝くじポイント(2,000ポイント)

お米の価格が高騰していますので、迷わずA賞に決めました。念のため妻にも希望を聞いてみましたが、私と同じでした。宝くじポイントが1ポイント1円ですので、景品はどれも2,000円相当といったところでしょうか。

宝くじ否定派は、宝くじを買うお金で米を買ったほうが安くつくと言うでしょうが、全くその通りだと思います。下2桁が当せん番号となる4等などの「3,000円」の方が高額当せんですね。

時効は1年

宝くじが当せんしたら、支払開始日から1年以内に当せん金を受け取らなければなりません。当せん金の時効は1年です。支払期日を過ぎると、当せん金を受け取ることができなくなります。毎年、時効当せん金の額は約100億円にも及ぶようです。窓口で購入した宝くじは窓口で全て調べてもらうことができます。

ただし、お楽しみ抽せんについては、自分で当せん番号と、手元の対象ハズレ券を照合しなければなりません。「当せんした宝くじ券」等の郵送締切日は、令和6年10月31日 木曜日(当日消印有効)となっています。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

記述式問題の取組方法・とにかく書きまくれ!

時間が足りない!

司法書士試験の午後の部は本当に過酷です。

私もそうでしたが、とにかく時間が足らないし問題量(記述式)が多すぎるうえ、ページ数も多い。ページを切り取ることは許されていないので、ページを何度も行ったり来たりを繰り返さなければならず、午後2時頃になると受験会場ではページをめくる音が鳴り響くことになります。

そこで、今回は記述式問題にどう取り組めば良いのか、特に時短のために意識すべきことなどを書いてみたいと思います。

平常心で臨むのは無理

合格へ近づけば近づくほど本試験では緊張します。全く緊張しないという方は合格レベルから程遠いか、類まれな性格のどちらかでしょう。

私もその場から逃げ出したくなるような緊張感に襲われていましたし、二度と試験を受けたいとは思いません。呼吸が乱れるくらいの緊張から、試験直前には腹式呼吸をして何とか心を落ち着かせようとしていたことを思い出します。

何が言いたいのかですが、本試験を平常心で臨むのは無理であること、無理であるのなら緊張して当たり前と心得たうえで、緊張するのならば実力の100%を発揮することも当然叶わないことになります。

1日1問を解く

1日の勉強の初めに不登・商登どちらでもいいので1問解くことをお勧めします。過去問は時間がかかり過ぎるので、基本的な問題を実際に書いて解くことが重要です。過去問を解くなとは言いませんが、問題の作りが粗いので繰り返し解く意味はないと考えています。

本試験では雛型を思い出している時間などありませんから、手が勝手に動き出すくらいの状態、少しオーバーな気もしますが、それが理想です。ボールペンのインクが1~2か月で無くなるくらいの分量になるかと思います。

字は汚くて当たり前

きれいな字を書いている余裕などないわけですから、字が汚くなるのは当たり前です。ただ、採点する側は人間なので、字が汚すぎたり、訂正だらけの答案は非常に印象が悪くなります。

字は必ず楷書を使い、書き順を正確にしましょう。書き順は小学生で習いますが、一度間違って覚えると一生直りませんので、自信がない漢字は検索してこの機会に書き順を改めたほうが良いと思います。

1文字でも少なく書く

特に商登に言えるのですが、1文字でも少なく書くことが時短に繋がりますので、それを意識することです。例えば、「次のとおり変更」の「次のとおり」の部分は不要ですし、登記されることもありません。

TACの山本先生の著書に登記申請書は登記記録の下書きであるとの記載がありますが、実務上今でもそれを意識しています。雛型を覚えるより、どのように登記されるのかの記載例を押さえることの方がはるかに重要なのです。

合格は通過点に過ぎない

ここまで色々と述べてきましたが、司法書士を目指す以上、生涯勉強して自己研鑽に励むことが求められます。合格したからといって勉強から解放されるわけではないのです。ただ、長期にわたる無味乾燥な受験勉強でも実務では必ず役に立ってくれます。

特に、会社法・商登法の知識は実務上重宝されることが多いと思います。商業登記をたくさん扱う司法書士は少数なので、知識の抜けが著しいのがその理由です。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

遺言書の法務局保管制度を利用した相続手続(司法書士の体験談)

義父が亡くなりました

以前の記事「義父の遺言書を作って遺言書保管制度を利用しました」において、義父の遺言書を作成したことを書きましたが、その義父が亡くなりましたので、今回は遺言書保管制度を利用した場合の相続手続について解説したいと思います。

広域交付による戸籍の取得

先ずは、義父の出生から死亡までの戸籍謄本等を取得しなければなりません。死亡届を提出して戸籍に死亡事項の記録がされるまでに2週間程かかります。提出した市町村と本籍地が異なる場合には、もっと時間がかかります。

さらに、広域交付によって本籍地以外の市町村で死亡事項が載った戸籍謄本を取得するには、法務省の戸籍情報連携システムへの反映に時間を要するために1か月ほどかかることもあるようです。

広域交付については、以前の記事「戸籍謄本が本籍地以外でも取れるようになりました!(令和6年3月1日から)」にて解説していますので、是非ご参照ください。

今回は、相続人である私の妻に広域交付で戸籍謄本を取ってもらうことにしました。運転免許証(顔写真付きの公的身分証明書)を所持していたことと、司法書士の職務上請求より早く取得することができるからです。広域交付制度ができてからは、実務上ほぼ広域交付を使用して戸籍謄本を取得しています。

法定相続情報一覧図の作成

次に、法定相続情報一覧図の作成をしますが、後の遺言書情報証明書の交付請求のために相続人の住所を載せて作ることをお勧めします。それによって、添付書面を少なくすることができますし、前記の交付請求書のうち、相続人の住所氏名等を記載した書面の添付を省略することも可能です。

遺言書情報証明書の交付請求

遺言書の原本は法務局に保管されていますが、原本を返却してもらうわけではありません。遺言書の画像データと遺言者、遺言書、遺言執行者等の情報と併せて遺言書保管官の認証文付証明書の交付請求をすることになります。

言うまでもなく家庭裁判所の検認手続は不要です。余談ですが、某金融機関からは検認手続が必要だと言われましたので、まだ遺言書保管制度が周知されていないことを痛感しました。

請求先は遺言書が保管されている遺言書保管所に限られず、全国の遺言書保管所となります。例えば、東京都なら、東京法務局本局、板橋出張所、八王子支局、府中支局及び西多摩支局です。

請求方法は遺言書保管所に来庁するか郵送によってします。来庁する場合には予約が必要となりますので、郵送請求が便利ではないでしょうか。ちなみに、今回は相続人である妻を請求人として郵送により交付請求をして、自宅住所に返送してもらうことにしました。

なお、交付請求書を司法書士等の資格者が作成した場合には、備考欄に事務所住所と氏名を記入して職印を押印します。

相続人等のどなたかが、遺言書情報証明書の交付を受けると、遺言書保管官は、その方以外の全ての相続人等に対して、関係する遺言書を保管している旨を通知します。この通知により、全ての関係相続人等に遺言書が保管されていることが伝わることとなります。

最後に

この記事を書いている時点では、未だ遺言書情報証明書は手元に届いていません。その証明書は、公正証書遺言、検認済自筆証書遺言と同様に相続手続に使えることが想定されています。相続登記申請は問題なくできると思ってはいますが、預金口座の解約に使うのは私自身今回が初めてとなります。

各都道府県の司法書士会は自筆証書遺言書保管制度の周知活動に力を入れていますし、私のホームページにおいても同様です。同制度について疑問点がございましたら、お気軽に当事務所までお問い合わせください。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

代表取締役の住所非表示措置について(令和6年10月1日施行)

現行制度の問題点

登記事項証明書や登記事項要約書の取得、登記情報提供サービスの利用によって誰でも代表取締役の住所を確認することができます。住所という個人情報を公開しなければならないことから、会社設立を躊躇う、ストーカー被害者となることや営業行為の対象となる等が懸念されていました。

現行制度はプライバシーの保護よりも取引の安全を重視するものであったといえるでしょう。

商業登記規則等の改正

一定の要件の下、株式会社の代表取締役等の住所の行政区画以外の部分につき登記事項証明書等において非表示とする改正がなされました。

代表取締役等住所非表示措置が講じられた場合、登記事項証明書等において、代表取締役等の住所は市区町村まで(東京都においては特別区まで、指定都市においては区まで)記載されます。例えば、「東京都三鷹市」、「東京都杉並区」、「神奈川県横浜市中区」のように記載されます。

既に登記された住所を非表示にできない

代表取締役の重任の登記や本店を他の登記所の管轄区域内に移転した場合の新本店所在地における登記であって、既に登記されている代表取締役の住所から変更がない場合であっても、代表取締役等住所非表示措置の申出をすることができます。

しかし、登記された全ての住所を非表示にするわけではありませんので、注意が必要です。履歴、閉鎖事項証明書は誰でも取得することができますので、住所に変更がない場合には他人に知られてしまうおそれがあります。

結局のところ、設立並びに代表取締役の新任、住所変更を伴う重任及び住所変更登記等申請時に効果を発揮する制度ではないかと考えます。

添付書面

上場会社以外の株式会社の場合の添付書面は以下のとおりです。

1.株式会社の本店所在場所における実在性を証する書面

代表取締役等住所非表示措置の申出をする株式会社が受取人として記載された配達証明書及び当該株式会社の商号及び本店所在場所が送付先として記載された郵便物受領証を添付します。

また、登記の申請を受任した資格者代理人(登記の申請の代理を業として行うことができる代理人に限られます。)において株式会社の本店所在場所における実在性を確認した書面で確認した日時及び具体的な方法等を記載した当該資格者代理人の職印(当該資格者代理人が法人の場合は、当該法人が登記所に提出している印鑑)を押印したものも該当します。

2.代表取締役等の氏名及び住所が記載されている市町村長等による証明書

住民票の写し、戸籍の附票の写し、印鑑証明書等のほか、運転免許証やマイナンバーカード等の写しであって、当該代表取締役等が原本と相違ない旨記載し、記名したものが該当します。

なお、これらの証明書が代表取締役等住所非表示措置の申出と併せて行う登記の申請書に添付されている場合には、当該申出のための改めての添付は要しません。

3.株式会社の実質的支配者の本人特定事項を証する書面

(1)登記の申請を受任した資格者代理人(司法書士又は司法書士法人に限られます。)が犯罪による収益の移転防止に関する法律(平成19年法律第22号)の規定に基づき確認を行った実質的支配者の本人特定事項に関する記録の写し

(2)本人特定事項についての当該株式会社の代表取締役等の供述を記載した書面であって当該申出と併せて行う登記の申請の日の属する年度又はその前年度において公証人法(明治41年法律第53号)第58条の2第1項の認証を受けたものや公証人法施行規則(昭和24年法務府令第9号)第13条の4第1項の規定に基づき申告した本人特定事項についての申告受理及び認証証明書(当該申出と併せて行う登記の申請が当該株式会社の設立の日の属する年度又はその翌年度に行われる場合に限ります。)が該当します。

なお、当該株式会社について、当該申出と併せて行う登記の申請の日の属する年度又はその前年度において、商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第187号)第7条に規定する実質的支配者情報一覧の写しの交付又は同告示第2条の申出がされており、かつ、その旨が当該登記の申請書に記載されている場合には、本人特定事項を証する書面の添付は要しません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。