Author Archive

解散した法人の担保権に関する登記の抹消(令和5年4月1日施行)

はじめに

形骸化した登記(休眠登記)の抹消手続の簡略化に関する改正のうち、今回は解散した法人の担保権に関する登記の抹消について触れていきます。

登記権利者は、共同して登記の抹消の申請をすべき者の所在が知れないためその者と共同して権利に関する登記の抹消を申請することができないときは、非訟事件手続法(平成二十三年法律第五十一号)第九十九条に規定する公示催告の申立てをすることができると定められています。この適用対象となる所在が知れない者として、登記義務者である登記名義人のほか、その相続人その他の一般承継人が該当します。

そのうえで、非訟事件手続法第百六条第一項に規定する除権決定を得ることにより、登記権利者は、単独で登記の抹消を申請することができます。さらに、登記権利者が先取特権、質権又は抵当権の被担保債権が消滅したことを証する情報として政令で定めるものを提供したとき、被担保債権の弁済期から二十年を経過し、かつ、その期間を経過した後に当該被担保債権、その利息及び債務不履行により生じた損害の全額に相当する金銭が供託されたときも同様に単独申請が可能です。

要件

登記権利者は、共同して登記の抹消の申請をすべき法人が解散し、前条第二項に規定する方法により調査を行ってもなおその法人の清算人の所在が判明しないためその法人と共同して先取特権、質権又は抵当権に関する登記の抹消を申請することができない場合において、被担保債権の弁済期から三十年を経過し、かつ、その法人の解散の日から三十年を経過したときは、第六十条の規定にかかわらず、単独で当該登記の抹消を申請することができる。

条文から要件を抜き出すと、①共同して登記(先取特権、質権又は抵当権に関する登記)の抹消の申請をすべき法人が解散していること。②不動産登記法第70条第2項に規定する方法により調査を行ってもなおその法人の清算人の所在が判明しないこと。③被担保債権の弁済期から30年を経過したとき。④法人の解散の日から30年を経過したとき、となります。

なお、共同して登記の抹消の申請をすべき法人の清算人が死亡していることが判明した場合には、「法人の清算人の所在が判明しない」場合に該当します。

添付情報

(1)被担保債権の弁済期を証する情報

金銭消費貸借契約証書、弁済猶予証書、債権の弁済期の記載がある不動産の閉鎖登記簿謄本等が該当します。

(2)共同して登記の抹消の申請をすべき法人の解散の日を証する情報

共同して登記の抹消の申請をすべき法人の登記事項証明書等

(3)法第七十条第二項に規定する方法により調査を行ってもなお(2)の法人の清算人の所在が判明しないことを証する情報

ⅰ 登記義務者の登記事項証明書の交付請求をし、登記義務者が合併により解散していることが判明した場合には、登記義務者の合併後存続し、又は合併により設立された法人について登記事項証明書の交付請求をします。

ⅱ ⅰにより、法人の登記簿に共同して登記の抹消の申請をすべき者の代表者(共同して登記の抹消の申請をすべき者が合併以外の事由により解散した法人である場合には、その清算人又は破産管財人。以下同じです )として登記されている者が判明した場合には、当該代表者の調査として当該代表者の住民票の写し、戸籍の附票等の交付請求をします。それらが取得できない場合には、不在住証明書や不在籍証明書等を取得します。

ⅲ 共同して登記の抹消の申請をすべき者の所在の調査として書留郵便その他配達を試みたことを証明することができる方法により、登記義務者の不動産の登記簿上の住所に宛てて書面を送付します。(ⅰの措置により登記義務者が合併により解散していること及び共同して登記の抹消の申請をすべき者が所在すると思料される場所が判明した場合を除きます )

ⅳ ⅰ及びⅱの措置により共同して登記の抹消の申請をすべき者の代表者が判明した場合には、当該代表者の所在の調査として書留郵便その他配達を試みたことを証明することができる方法により、共同して登記の抹消の申請をすべき者の法人の登記簿上の代表者の住所に宛てて書面を送付します。

上記ⅰ~ⅳの結果を記載した報告書の添付が求められます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

取締役会を置かない株式会社の取締役の増員について

はじめに

旧商法時代に設立された株式会社は、取締役3名以上及び監査役1名以上を置き、取締役会の設置が義務付けられていました。会社法の施行によって、取締役会、監査役を置かない株式会社の機関設計が認められるようになりました。取締役が1名のみである一人会社も会社法施行時以降に設立可能となり、実務上よく目にします。

この記事では、取締役会を置かない株式会社の取締役を新たに選任する場合の注意点について触れていきます。

業務の執行と決定

これ以降は、取締役会設置会社以外の株式会社について話を進めていきます。例えば、一人会社が取締役を増員して取締役が2名になったとします。この場合、業務の執行は各取締役が単独で行うことができますが、業務の決定は取締役の過半数で行います。どちらも、定款に別段の定めを設けることができます。

ただし、支配人の選任、解任、支店の設置、移転、廃止などについての決定を各取締役に委任することはできないと定められており、原則通り取締役の過半数によって決定しなければなりません。

代表取締役

取締役を増員した場合には、取締役全員が代表取締役となります。取締役に就任した者は当然に代表取締役にも就任したことになりますので、新たな取締役と代表取締役の就任登記をします。

増員取締役を代表取締役にしない場合

会社法には、株式会社(取締役会設置会社を除く。)は、定款、定款の定めに基づく取締役の互選又は株主総会の決議によって、取締役の中から代表取締役を定めることができると定められています。

つまり、各自代表が原則なのですが、3つの方法によって代表取締役を定めることができるのです。言い換えれば、取締役の代表権を奪うことも可能だということです。

株主総会の決議

代表権を有しない取締役を増員する場合には、改めて代表取締役を選任する決議を要するのでしょうか。第1号議案で新たな取締役を選任し、第2号議案で現代表取締役を選任する決議をした株主総会議事録を添付しても登記申請は可能です。

ただ、株主総会の決議で代表取締役を定めるというのは、株式会社を代表させたくない取締役から代表権を剥奪する行為であるともいえます。このことから、増員取締役を株主総会で選任する際に代表権を有しない取締役であることを決議すれば足りるのです。

以下に、株主総会議事録の議案の記載例を掲載しますが、役員変更登記が補正なく完了することを保証するものではありません。利用される際には自己責任でお願い申し上げます。

第○号議案 取締役の選任に関する件

議長は、取締役を新たに選任する必要がある旨を述べ、その選任方法を諮ったところ、出席株主中から議長の指名に一任したいとの発言があり、一同これを承認したので、議長は下記の者を指名し、この者につきその可否を諮ったところ、満場異議なくこれに賛成したので、下記のとおり選任すること及び代表権を有しない取締役とすることに可決確定した。なお、被選任者は、席上その就任を承諾した。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

買戻し特約の抹消登記に関する改正(令和5年4月1日施行)

買戻し特約とは

売主は、売買契約と同時に当該不動産の買戻しを特約することにより、買主が支払った売買代金(別段の合意をした場合にあっては、その合意により定めた金額。)及び契約費用を返還して売買契約を解除することができます。つまり、解除権を留保した売買契約であるということもできます。

最近ではあまりありませんが、かつては債権担保を目的として買戻し特約がなされていたことがあります。売主が賃借することによって占有を継続するような場合には、買戻し特約付の不動産売買契約は、特段の事情がない限り、債権担保の目的で締結されたものと推認され、その性質は譲渡担保契約と解されるとする判例があります。

買戻し特約の登記

買戻し特約の登記は、売買による所有権移転登記の申請と同時に、別個の申請情報をもって申請しなければなりません。

実務上、買戻し特約の登記を目にする機会はほとんどありません。私が今まで目にしたのは、独立行政法人都市再生機構の前身である住宅・都市整備公団を買戻権者とするものです。

現在では、住宅供給公社等が土地を分譲する際に、買主の転売、用法違反があった場合に買戻権を行使するために買戻し特約付売買契約を締結し、買戻し特約の登記がされるようです。登記をすることにより、第三者に転売されたとしても、その者に対して買戻権を行使することができます。

買戻し期間

買戻しの期間は、10年を超えることができません。特約でこれより長い期間を定めたときは、その期間は、10年とされ、買戻しについて期間を定めたときは、その後にこれを伸長することはできません。また、買戻しについて期間を定めなかったときは、5年以内に買戻しをしなければならないと定められています。

したがって、買戻し期間は最長で10年ということになります。

買戻し特約登記の抹消

ここからが本題になるのですが、改正により、買戻しの特約に関する登記がされている場合において、その買戻しの特約がされた売買契約の日から10年を経過したときは、不動産登記法第60条(共同申請の原則)の規定にかかわらず、登記権利者は、単独で当該登記の抹消を申請することができることとされました(令和5年4月1日施行)。

上述したように買戻し期間の最長は10年ですから、それを経過したものについては買戻権が消滅している可能性が高いといえますし、登記が残っていることにより不動産の円滑な取引、利用を阻害する要因となりますので、このような規定が設けられました。

申請手続

登記原因は、「不動産登記法第69条の2の規定による抹消」として、登記原因の日付を要しません。添付情報は、司法書士に委任した場合の委任状のみとなり、登記原因証明情報は不要です。

実務上、例えば、住宅・都市整備公団を買戻権者とする買戻し特約登記が残っている場合に、抹消する前提として独立行政法人都市再生機構への移転登記が必要になるのかが疑問です。抵当権の抹消登記については、移転登記の要否を抹消の登記原因日付で判断します。買戻し特約登記については、今のところどのような取扱いをするかについての通達等は存在しません。

私見にはなりますが、登記原因日付の提供を要しないこと、形骸化した登記の抹消手続を簡略化することを目的とした改正であることから、移転登記をしなくても抹消登記単独申請は可能だと考えます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

成年後見人等の報酬について

はじめに

家庭裁判所は、後見人及び被後見人の資力その他の事情によって、被後見人の財産の中から、相当な報酬を後見人に与えることができるとされています。成年後見監督人、保佐人、保佐監督人、補助人、補助監督人及び任意後見監督人についても、同様です。

成年後見人等に対する報酬は、申立てがあったときに審判で決定されます。報酬額の基準は法律で決まっているわけではありませんので、裁判官が、対象期間中の後見等の事務内容(財産管理及び身上監護)、成年後見人等が管理する被後見人等の財産の内容等を総合考慮して、裁量により、各事案における適正妥当な金額を算定し、審判をしています。

後見人と被後見人間で報酬を定めることはできる?

成年後見人に対する報酬は、必ず、家庭裁判所の審判に基づいて付与されますので、両者間で報酬を定めたとしてもそれを受け取ることはできません。被後見人は事理弁識能力を欠く状態にありますので、そもそもそのような合意ができるのかという問題もあるかとは思います。

また、専門職(司法書士等)後見人が相続登記申請などの相続手続をした場合であっても、報酬付与の審判を経ずに司法書士報酬を被後見人から受領することはできません。報酬付与申立事情説明書に記載することにより、付加報酬としての判断材料となります。

報酬額

東京家庭裁判所・東京家庭裁判所立川支部における報酬額の目安は以下のとおりとなっています。成年後見人が、通常の後見事務を行った場合の報酬(これを「基本報酬」と呼びます。)の目安となる額は、月額2万円です。

ただし、管理財産額(預貯金及び有価証券等の流動資産の合計額)が高額な場合には、財産管理事務が複雑、困難になる場合が多いので、管理財産額が1,000万円を超え5,000万円以下の場合には基本報酬額を月額3万円~4万円、管理財産額が5,000万円を超える場合には基本報酬額を月額5万円~6万円とします。なお、保佐人、補助人も同様です。

不服申立て

後見人に親族、後見監督人に専門職が選任されているケースで、後見監督人の報酬が高すぎるとのご指摘をご家族からされることがあります。そのような場合に裁判所に対して不服の申立てはできるのでしょうか。

後見人等の報酬額は、家庭裁判所の裁量判断事項であり、報酬付与審判に対しては不服(即時抗告)の申立てはできないことになっており、報酬額の具体的理由について説明してくれることもありません。

厳密には、家庭裁判所は、審判をした後、その審判を不当と認めるときは、職権で、これを取り消し、又は変更することができるとされていますので、審判が変更される可能性がないわけではありません。

報酬助成制度(三鷹市の場合)

三鷹市においては、成年後見制度を利用している方(成年被後見人、被保佐人、被補助人)のうち、成年後見人、保佐人、補助人への報酬を支払うことが困難で、一定の要件に当てはまる方に、報酬を助成する制度を設けています。

支払困難の目安として、預貯金50万円以下であれば助成対象になり得ます。助成金額の上限は月額20,000円となっていますが、実際の報酬付与の審判では、税込で報酬額が定められます。例えば、年額252,000円とされることが多く、満額助成対象となるわけではありませんので、差額分を被後見人等にご負担いただくことになります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

訴え提起前の和解について

訴え提起前の和解とは

訴え提起前の和解は、裁判上の和解の一種で、民事上の争いのある当事者が、判決を求める訴訟を提起する前に、簡易裁判所に和解の申立てをし、紛争を解決する手続です。

当事者間に合意があり、かつ、裁判所がその合意を相当と認めた場合に和解が成立し、合意内容が和解調書に記載されることにより、確定判決と同一の効力を有することになります。

設例

例えば、賃料の不払いにより賃貸借契約を解除したにもかかわらず、賃借人が建物に居座って退去しない場合には、賃貸人は賃借人に対し、建物明渡しと未払賃料の支払を求めることとなり当事者間に争いが生じます。

話し合いによって両者間で建物明渡しについて合意がされそれを書面にしても、明渡しがされるとは限りません。また、合意書に基づいて強制執行することもできません。

債務名義

強制執行するには債務名義が必要です。債務名義には、確定判決、仮執行宣言付判決、執行証書(強制執行受諾文言のある公正証書)、和解調書などがあります。

上記設例の場合、合意がされた際に訴え提起前の和解手続を利用することが考えられます。和解調書を作成しておけば強制執行が可能となるからです。つまり、訴え提起前の和解とは、訴訟提起をせずに債務名義を取得することを目的とする手続と言えます。

和解の申立て

和解の申立ては、請求の趣旨及び原因並びに争いの実情を表示して行います。管轄は、相手方の住所または主たる営業所の所在地を管轄する簡易裁判所です。請求金額が140万円を超えるものであっても同様です。

ちなみに、建物明渡しにおける請求金額は目的物の価額の2分の1となります。アパートの一室など建物の一部を目的とする場合、固定資産税評価額の平米単価に対象部分の床面積を乗じて算出します。140万円以下の場合のみ、司法書士が代理人として手続をすることができます。

和解期日

和解期日当日、当事者双方が和解条項について合意し、かつ、裁判所が相当と認めた場合に和解が成立し、和解調書が作成されることになります。和解調書正本は、原則、和解期日当日に双方に交付送達します。

申立人または相手方が和解の期日に出頭しないときは、裁判所は、和解が調わないものとみなすことができます。

訴訟への移行

和解が調わない場合において、和解の期日に出頭した当事者双方の申立てがあるときは、裁判所は、直ちに訴訟の弁論を命じます。この場合においては、和解の申立てをした者は、その申立てをした時に、訴えを提起したものとみなされます。

ちなみに、手形訴訟による審理及び裁判を求める旨の申述は、和解手続から訴訟手続への移行の申立ての際にしなければなりません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

流行りの「スイカゲーム」をやってみた!

スイカゲームとは?

照明一体型3in1プロジェクターなどを提供するAladdin X(アラジンエックス)株式会社が開発し、2021年4月にリリースしたオリジナルの落ち物パズルゲームです。その後、「スイカゲーム」をきっかけにブランドを知ってほしいという想いから、2021年12月にNintendo Switchソフト「スイカゲーム」として、ニンテンドーeショップにて配信を開始したようです。

同様のゲームには、テトリス、ぷよぷよなどがありますが、スイカゲームは登場するフルーツの可愛さ、時間制限なく配置を考えられる、ずっと聞いていられる癒しのBGMといった特徴を持っています。

登場してから2年近く経過していますが、YouTube、オープンレックといった動画配信サイトでゲーム実況がされることによって、爆発的に人気が上昇し、1か月半の期間で国内累計DL数が200万に到達しました。また、日本国内だけにとどまらず海外でも「スイカゲーム」を遊びたいというユーザーからの要望に応えて、2023年10月20日、Nintendo Switchソフト「スイカゲーム」の海外での配信を開始したようです。

長時間配信するVtuberが続出

過去のブログで、私を含め家族がよくYouTubeを観ていることを書きましたが、スイカゲームにおいては一般のゲーム実況をする配信者だけでなく、多くのVtuberがスイカゲームの実況ライブを配信しました。

スイカゲームを知るきっかけはそのような動画だったのですが、Nintendo Switchのゲームソフトであることを知って、すぐにダウンロードしました。ちなみに、妻と娘はほとんど関心がないようで、特に、娘はスプラトゥーン3、あつまれどうぶつの森、スーパーマリオブラザーズ ワンダー(発売日に購入しました。)などで遊んでいます。

遊んでみた感想

元々パズルゲームについてはそれほど興味を持っていなかったですし、テトリスが流行ったときも全く遊びませんでした。

スイカゲームは、240円という低価格、シンプルさ、かわいいビジュアルなどで入口が広いものとなっていますが、いざ遊んでみると非常に奥が深いことに気づかされます。時間制限なく考えることができますので、熱中すると1時間や2時間があっという間に経過する感じです。

得点を競うゲームなのですが、これまでのハイスコアは3,400点程度で、一般の方とそれほど変わらないのではないでしょうか。

攻略法は?

大きいフルーツは小さいものより下に置くというのが、基本中の基本になるのかと思います。あとは、全てのフルーツの重さが同じようなのでそれを意識することでしょうか。例えば、さくらんぼとスイカは最小と最大のフルーツですが、大きさの違いはあっても同じ重さに設定されているように感じます。大きさによって重心の位置が異なりますので、小さいフルーツほど荷重をピンポイントで狙えることを押さえておくと良いかもしれません。

最後に、YouTubeのチャンネル「ねむゅ」さんの動画が参考になるので、ここで紹介したいと思います。私には高度すぎて、習得することはできないものが多いですが、興味のある方は検索してみることをお勧めします。スイカゲーム実況配信者で最も上手い人だと思っていますし、人気のあるチャンネルです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

相続分の譲渡とその取戻し

相続分の譲渡とは

相続分の譲渡とは、相続人が相続人としての地位、換言すれば相続財産に対する包括的持分を譲渡することです。相続財産を構成する個々の財産の持分を譲渡することは、それには該当しません。有償、無償のどちらでも譲渡することはできますが、遺産分割前に譲渡しなければなりません。

相続人の数が多い、相続人間でトラブルが発生しているなどの事情がある場合には遺産分割が成立するまでに多くの時間を要します。相続分の譲渡をすることで遺産分割協議に参加する必要がなくなりますので、相続手続におけるひとつの選択肢となり得ます。

また、他の相続人だけでなく第三者に対しても譲渡することができますので、その場合には第三者が遺産分割協議に参加することになります。それを避けるための相続分の取戻しについても言及します。

相続分の譲渡の効果

相続分の譲渡がなされると、譲受人は相続人としての地位を取得します。このことから、前述したように遺産分割協議の当事者となるのです。個々の財産の譲渡ではありませんから、プラスの財産だけでなく、借金などのマイナスの財産も譲受人に移転します。

ただし、相続分の譲渡をもって債権者に対抗することはできません。支払能力のない者に相続分の譲渡をしたことにより、債権回収ができないことになれば債権者の権利を害することになるからです。

相続放棄とはこの点で異なりますので、債務を一切負担したくないのであれば相続放棄を選択することになります。

譲渡の方法

口頭でも可能ですが、相続財産に不動産がある場合には登記手続に相続分譲渡証書等の書面と印鑑証明書が必要となります。ですから、書面を作成して譲渡人の実印押印をしておくことが求められます。後のトラブルを避けるためにも口頭で済ませるのではなく、書面の作成は必須だと考えます。

加えて、相続分の譲渡をしたことを他の相続人に通知しておくことが望ましいです。特に、第三者に譲渡する際には、相続分の取戻しに期間制限が設けられていますので、第三者が遺産分割協議に参加する事態にならないように他の相続人に対し取戻しの機会を与えることは重要となります。

課税について

他の相続人に無償譲渡をした場合には、譲渡人に相続税は課されません。有償譲渡をした場合には、その受け取った金銭に相続税が課されます。一方、第三者に無償譲渡した場合には、譲渡人に相続税、譲受人に贈与税が課されます。第三者に有償譲渡した場合には、譲渡人に譲渡所得税が課されるおそれがありますので注意が必要です。

登記手続について

共同相続の登記がされる前に、他の相続人に対して相続分の譲渡をしたときは、譲渡後の相続分をもって相続登記を申請することができます。

遺産分割によって相続人を定めた場合には、直接「相続」を原因として所有権移転登記が申請可能です。その際には、遺産分割協議書、相続分譲渡証書、印鑑証明書等の添付が求められます。

対して、第三者に相続分の譲渡をしたときは、共同相続の登記をしたうえで、無償譲渡・有償譲渡につき、それぞれ「相続分の贈与」・「相続分の売買」を原因として譲渡人の持分を譲受人に移転する登記を申請します。

相続分の取戻し

共同相続人の一人が遺産の分割前にその相続分を第三者に譲り渡したときは、他の共同相続人は、その価額及び費用を償還して、その相続分を取戻すことができます。その際には、譲受人の同意、承諾は不要であり、他の共同相続人の一方的な意思表示によって取戻しの効果が生じます。

相続分の取戻しは1か月以内にしなければなりません。いつからカウントするかについては、相続分の譲渡時、相続分の譲渡の通知時など複数の説が存在します。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

遺留分侵害額請求について

はじめに

令和元年7月1日以後に開始した相続から、改正前の遺留分減殺請求権の行使によって物権的効力が生じるとされていた規定が見直され、遺留分に関する権利の行使によって遺留分侵害額に相当する金銭債権が生じることとされました。

つまり、改正前においては減殺の対象たる権利についての返還請求権が発生するのではなく、その権利が当然に遺留分権利者に帰属することが原則とされ、受贈者及び受遺者(以下「受遺者等」といいます。)は、減殺を受けるべき限度において、贈与または遺贈の目的の価額を遺留分権利者に弁償して返還の義務を免れることができるとされていたのです。

旧法下においても、不動産が対象となる場合に、受遺者等と遺留分権利者の共有関係を解消するために価額による弁償が多くなされていました。改正により、現物返還ではなく金銭の支払を請求することができるように規定されたわけです。

請求できる人

遺留分権利者及びその承継人とされています。遺留分権利者については、以前の記事「遺留分についての基礎知識」をご参照ください。遺留分権利者が複数いる場合であっても、単独で請求することができます。全員が共同して請求する必要はありません。

承継人には、例えば、遺留分権利者が侵害額請求をする前に死亡したときに請求をするその相続人や相続分を譲り受けた者等が該当します。

請求の方法

遺留分侵害額請求は相手方に対する意思表示によってしますが、通常は内容証明郵便を送付して行います。先ずは協議によって解決を目指すことになりますが、協議が調わない場合には家庭裁判所に調停申立をします。調停不成立の場合には、地方裁判所(または簡易裁判所)に訴訟提起をする流れとなります。

言うまでもなく、手続の代理人になれるのは弁護士のみであり、遺留分侵害額請求に関する相談先は法律事務所(弁護士)一択となるでしょう。

代物弁済の注意点

遺留分侵害額請求が金銭債権の行使と規定されたことから、受遺者等が遺留分権利者に支払できない場合には代物弁済することも考えられます。その際に譲渡所得課税がされるおそれがありますので、地価の上昇した土地を代物弁済するような場合には注意が必要です。

例えば、3,000万円の侵害額請求に対し、時価3,000万円の不動産を代物弁済として所有権を移したときに、受遺者等は3,000万円で当該不動産を譲渡したこととなり、含み益がある場合には譲渡所得税が課されます。一方、遺留分権利者の当該不動産の取得費は、被相続人の取得費を引き継ぐのではなく、3,000万円となります。

最後に

特定の団体に遺贈寄付をしたとき等を除き、遺留分侵害額請求は相続人間でなされることが多いです。他の記事でも書いていますが、遺留分を侵害する遺言書が無効になるわけではありません。遺留分侵害額請求は権利に過ぎないのですし、必ずしもそれが行使されるとは限らないからです。

遺言書を作成しておくことが相続人間の争いを避けるためには有効な手段であることに間違いはありません。ただ、それが遺留分を侵害する内容であるならば、相続人間の長期に亘る争いを惹起させるおそれがあることを強調しておきたいと思います。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

遺留分についての基礎知識

はじめに

単身者の方が年々増加しています。従来、生涯未婚率は女性より男性側で高かったのですが、最近では女性側で急上昇しているようです。また、子供がいないご夫婦も増加しています。国立社会保障・人口問題研究所『第16回出生動向基本調査』(2021年)によると、その割合は夫婦10組に1組という状況になりつつあるようです。

子供のいない方が亡くなると、ほぼ兄弟姉妹や甥姪が相続人となり、相続手続が非常に煩雑となります。そこで、今回は遺留分についての基礎知識をテーマにして書いてみました。

遺留分とは

遺留分とは、一定の相続人が取得することが保障されている相続財産に対する割合のことをいいます。詳細は後述しますが、全ての相続人に認められているわけではないことが重要です。

実務においては、それをご存じでない方からのご相談が非常に多いことに驚かされます。

遺留分を有する相続人とその割合

遺留分を有する相続人は兄弟姉妹以外の相続人です。つまり、兄弟姉妹は遺留分を有しないことになります。

遺留分の割合は、直系尊属のみが相続人である場合には相続財産の3分の1です。例えば、子供のいない独身の子供が親より先に亡くなったときが該当します。結婚している場合には配偶者も相続人となりますので、それには該当しません。

直系尊属が相続人である場合以外の場合には、相続財産の2分の1となります。例えば、配偶者と子供が相続人の場合が該当します。

具体的計算方法

被相続人Aの遺産が5,000万円であり、配偶者Bと子C・Dが相続人である場合にBとCの個別遺留分を計算してみます。

B:5,000万円×1/2(遺留分)×2/4(相続分)=1,250万円

C:5,000万円×1/2(遺留分)×1/4(相続分)=625万円

A固有の財産はA自身が自由に処分することができますし、死後処分ともいえる遺言でも同様です。ただ、B、C及びDはAの財産に依拠して生活していることが通常といえますので、遺留分制度によって相続人らに一定割合の財産確保を保障して、被相続人の一定時期における生前贈与や遺贈によって、それを奪うことはできないこととしているのです。

遺留分の算定

遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする、と定められています。

全ての贈与が対象になるわけではなく、相続開始前の一年間にしたものに限り、その価額を算入します。当事者双方(贈与者と受贈者)が遺留分権利者に損害を加えることを知って贈与をしたときは、一年前の日より前にしたものについても、同様な取扱いをします。

さらに、相続人に対する贈与で特別受益に当たるものについては、相続開始前の十年間にしたものに限り、その価額を算入することとされています。旧法では無制限に算入することになっていましたが、改正により期間制限が設けられたことになります。

ちなみに、相続分を算定する際に持戻すべき特別受益に当たる贈与については期間制限がありませんので、両者の違いには注意が必要です。

最後に

遺留分を侵害する生前贈与や遺贈がされた場合に、遺留分を回復する手段である遺留分侵害額請求については別の記事にしたいと思います。

子供のいない方が遺言書を作成する際、兄弟姉妹に遺留分がないことから遺言者の思い通りに財産を遺すことができます。

一方で、実務上、「長男一人に全て相続させたい」といった相談をされる方がよくいらっしゃいます。その際には、必ず遺留分と将来訴訟になる可能性のお話をさせていただくのですが、ほとんどの方がそれをお聞きになって遺言書の作成を躊躇われます。

財産を誰に遺すのかは自由に決めることができる事柄であり、それに法令が介入する余地はないという考え方もあるでしょう。今回は遺留分の意義についても触れたつもりです。そのうえで、相続人が遺留分を巡って何年も訴訟をすることがないようなアドバイスをすることが私の使命だと考えています。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

孫に教育資金を贈与するには

教育資金の一括贈与に係る贈与税の非課税措置

教育資金贈与信託の利用

祖父母から孫への贈与の際に、信託銀行等の金融機関に教育資金(1500万円まで)を信託(以下、「贈与信託」といいます。)した場合には贈与税はかかりません。

なお、令和5年度(2023年)の税制改正によって適用期限が3年間延長され、令和8(2026)年3月31日までとなっています。

最新の税制改正大綱では、適用期限を延長せず、そのまま廃止する方針が明記されています。

制度利用の流れ

1.信託銀行等で孫名義の新規口座を開設して、資金は信託銀行等の金融機関が管理します。

2.受贈者(財産をもらう側、この場合は孫)は30歳未満で、前年の所得が1000万円以下である必要があります。

3.教育資金非課税申告書をその口座の開設等を行った金融機関等の営業所等を経由して、信託や預入などをする日(通常は教育資金口座の開設等の日)までに、受贈者の納税地の所轄税務署長に提出等をしなければなりません。

4.教育資金の内容としては、学校等(高校、大学など)へ支払われる入学金や授業料及び学校等以外(学習塾など)へ支払われる授業料などです。学校等以外に支払う金額は、500万円が限度となります。

5.口座から資金を払い出すには、教育費を支出したことを証する領収書を金融機関に提出して行う方法と立替払いをせずに先に払い出しを求める方法の2通りがあります。後者の場合、期限までに領収書を提出しなければなりませんが、提出されなかったときには教育目的以外の払い出しとして、信託終了時に贈与税の課税対象とされます。

6.原則として、孫が30歳に達した日に信託は終了し、残額には贈与税が課されます。その際、受贈者の年齢に関わらず一般税率が適用されます。

デメリット

2013年4月から導入された制度ですが、2018年時点の利用件数は約20万件となっており、今後の利用も増えていくと思われます。その上で、考えられるデメリットを挙げてみます。

1.使いきれなかったお金には贈与税が課される。

幼少期の孫に贈与する場合を除いて、大学院進学や海外留学の予定があるなどの事情がない限り、満額の1500万円が使いきれるとは思えません。18歳以上の孫に贈与した場合であっても、特例税率ではなく一般税率が適用されます。

2.自分の老後資金が目減りする。

将来の医療費や施設入所費など、富裕層でない限り老後資金に不安を残すことになると思われます。

3.教育資金にしか使えない。

生活費(1人暮らしの仕送りなど)や医療費などに使うことはできません。使い道は限定されています。

4.節税対策にはならない。

祖父母が亡くなられた場合には、孫に2割加算の相続税が課されます。ただし、孫が23歳未満のとき、学校等に在学している場合、教育訓練給付金の支給対象となる教育訓練を受講している場合は、相続税は課税されません。なお、贈与の時期が 2023 年 4 月 1 日以降で贈与者の相続税課税価格の合計が 5 億円を超える場合には相続税の課税対象となります。

5.親族間トラブル

孫1人につき1500万円が限度となっており、父方の祖父母が満額贈与した場合には、母方の祖父母の贈与ができなくなります。双方の祖父母があらかじめ協議でもしていれば別ですが、親族間の不和を招くことがあり得ます。

6.点の財産承継

孫は自分名義の預金通帳を渡されたときに大変喜ぶでしょう。30歳までは使い道は限定されますが、それ以降は自由に使えるお金となります。何に使おうとも文句は言えません。それでも、孫はかわいいからというのであれば、制度利用を否定するつもりはありません。

家族信託の活用

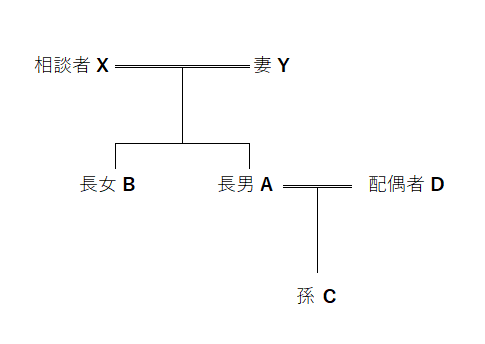

Xからの相談

孫Cに教育費や生活費を必要に応じて手渡したいと思います。今は元気ですが、最近もの忘れが多くなってきました。何かよい方法はありますか?

活用例

委託者兼受託者: X

受益者: X及びC

後継受託者: A

帰属権利者: XまたはC(場合によってはB)

Xが金銭(例として、500万円)を自己信託します。当初の受益者をXとCにしますから、Cに必要に応じて生活費や教育費を自分の判断によって支給しながら、Xの急な入り用(医療費など)にも備えることができます。

直系血族間には扶養義務があります(民法第877条第1項)からその範囲内でCが受益権(教育費等を受け取る権利)を取得してもそれに対して贈与税は課されません。Xが認知症により判断能力が低下したり、死亡した場合は、長男Aが受託者となって財産の管理を継続します。Xの後見が開始しても、Aはその判断によってX及びCへの給付を続けることができます。

X死亡の場合には、受益者はCのみとなります。その際注意が必要なのは、Cに相続税(2割加算)が課されることです。おおよその目安として、Xの遺産(信託前の時点)が基礎控除額(4800万円、上記のケース)以内であれば、相続税はかかりません。ただし、生命保険金などのみなし相続財産、相続時精算課税制度の利用及び相続開始前7年以内の生前贈与の有無によって異なります。

信託期間と孫の学業放棄

信託期間については、自由に定めることができます。冒頭の贈与信託では孫が30歳になるまででしたが、長期にわたる信託期間は受託者の負担になりますので、大学卒業時に合わせて22歳までとすることも可能です。

孫が学業を放棄した場合はどうなるでしょう。Xが存命中は、残った財産をXに帰属させれば課税は一切生じません。問題はXが死亡していた場合です。孫Cにそのまま帰属させることも考えられるでしょう。しかし、それでは贈与信託と同じことになってしまいます。

XのCに対する想いとは何でしょう。「学業に専念して頑張るならお金の心配はするな」ということではないでしょうか。30歳以降に自由に使えるお金をただ贈与しても、そのような想いは伝わらないと思います。お年玉をあげるのとは訳が違います。

話がそれてしまいましたが、学業放棄時(X死亡)の帰属先として長女Bが相応しいのではないでしょうか。(Bに贈与税が課されます。)Xの相続人はY、A及びBですが、YまたはAに帰属させてしまうといずれはCに財産がいってしまうというのがその理由です。Bに子供ができなければ結論は変わりませんが、そもそも家族信託を組むにあたっては家族会議が不可欠です。Bに内緒で組むようなことがあってはならないと考えます。

デメリット

1.相続税・贈与税

前述したようにCに相続税、Bに贈与税が課されるおそれがあります。

2.コストがかかる

贈与信託では、金融機関等に対して支払う手数料は管理報酬11万円及び運用報酬(令和5年9月時点、三菱UFJ信託銀行の商品の場合)となります。家族信託では、専門家(弁護士、税理士、司法書士など)への報酬や公証役場へ支払う手数料が発生します。後者の方が高額となることが一般的です。

線の財産承継

あげたらあげっぱなしの贈与信託と違い、家族信託なら引き続き自分で財産の管理ができます。家族信託を契機に家族の話し合いの場を設けて、それぞれの想いを知ることができます。それに応じた活きたお金の活用を可能とするのが魅力だと思います。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。