Archive for the ‘相続手続’ Category

自分でする相続登記・マンション編

土地は登記しなくてもいいの?という疑問

敷地利用権

このような疑問を抱いた方は目の付け所が非常に素晴らしいです。戸建ての相続登記は土地と建物両方登記を申請しますが、マンションの場合はどうでしょう。

前提として建物を所有するためには、敷地を利用する権利を持っていなければなりません。土地を所有している場合だけではなく、借地の場合もあります。その場合には、その土地に地上権や賃借権が設定されているのです。また、土地を親族が所有していてタダで使わせてもらっている(使用借権といいます。)場合もあるでしょう。

このように、マンションの一室(専有部分といいます。)を所有するための建物の敷地に関する権利を敷地利用権といいます。

分離処分の禁止

マンションにはたくさんの専有部分がありますから、その敷地利用権を有する者もたくさんいることになります。多くの場合、敷地は専有部分の所有者の共有となります。所有者の数だけ敷地を分割して、それぞれが単独で所有する分有という形態もありますが、レアケースのためこの記事では触れません。

ここで一つ法律の条文を掲載します。

敷地利用権が数人で有する所有権その他の権利である場合には、区分所有者は、その有する専有部分とその専有部分に係る敷地利用権とを分離して処分することができない。ただし、規約に別段の定めがあるときは、この限りでない。

順に解説していきますが、数人で有するとは共有のことを指します。その他の権利とは、上述したとおり地上権、賃借権、使用借権などです。

本来、土地と建物は別個独立した物ですから、別々に処分することは可能です。マンションの場合には、専有部分の所有者と敷地利用権を有する者が多いので別々に処分をしてしまうと権利関係が複雑になり、混乱が生じます。

例えば、Aさんが、専有部分をBさん、敷地利用権(敷地の共有持分)をCさんに売却したとします。Bさんは敷地利用権を持っていないので、専有部分を所有することはできないことになります。

このようなことから、原則として専有部分と敷地利用権を分けて処分することは禁止されています。例外として、マンションの規約により分離して処分をすることができる旨を定めることができます。

敷地権とは?

敷地利用権(登記されたものに限る。)であって、専有部分と分離して処分することができないものを敷地権といいます。使用借権は登記することができませんので、敷地権とはなりえません。

マンションの登記事項証明書を取り寄せると、敷地権の表示を見ることが多いと思います。敷地権があるときには、表題部(専有部分の建物の表示)に敷地権の表示が登記されます。(不動産登記法第44条第1項第9号)不動産取引の安全と円滑に資するために、分離処分が禁止されているマンションであることを公示しているとも言えます。

分離処分が禁止されるということは、専有部分と敷地利用権を一体として処分しなければならず、登記も一体としてなされます。具体的には、専有部分である建物の登記記録にのみ登記がされ、敷地である土地の登記記録には何も登記はされません。

そして、建物に所有権などの権利に関する登記がされたときは、その登記は一定の例外を除き、土地の敷地権についてされた登記としての効力を有します。(不動産登記法第73条第1項柱書)

冒頭の土地は登記しなくてもいいの?という問いに対しては、する必要はないという回答になります。厳密には、建物の登記により、土地についても同様の登記がされた旨の効力が生じるということです。

登録免許税について

納税通知書と登記事項証明書

登録免許税の計算については、以前の記事である不動産を相続した時の名義変更を自分でする方法で紹介しています。

マンションの相続登記においては、戸建ての場合より計算が複雑となりますので、ご説明をしていきたいと思います。先ずは、固定資産税納税通知書と登記事項証明書を見ていきます。

納税通知書には、非課税部分(公衆用道路など)が載りませんので、登記事項証明書で敷地権の目的となっている土地がないかを確認します。登記事項証明書を見ただけでは、規約共用部分(集会所など)の有無がわかりませんので、納税通知書でそれを確認します。

また、敷地権の目的となっている土地の一部が非課税(道路や公園など)になっていることがありますが、その場合には納税通知書の登記地積と課税地積が一致していません。

敷地権の目的である土地が非課税の場合

・30/100を乗じる場合

評価証明書には、0円または非課税としか記載がされません。このような場合においては、欄外に近傍宅地の平米単価の記載があります。記載がないときは、証明書発行窓口でその旨を申し出て載せてもらうことができる場合があります。

次に、非課税の根拠条文の記載の有無を確認します。法348条2項5号の記載がある場合には、平米単価に地積を乗じたものに30/100を乗じます。条文の記載がなく、現況地目が公衆用道路になっている場合も同様です。

・30/100を乗じない場合

非課税の根拠条文として、法348条1項の記載がある場合などです。一筆の土地の一部が非課税となっていて、登記事項証明書を見ただけでは判明しないところです。

・上記2つの混合型

これは本当に厄介で、評価証明書を取っただけでは足りません。30/100を乗じるところと乗じないところが混在しているので、証明書発行窓口で地積の内訳書を出してもらうようにします。

公衆用道路 〇㎡

それ以外 △㎡

こんな感じで出してもらえます。

規約共用部分がある場合

先ず、共用部分とは、マンションの一室(専有部分)以外の建物の部分のことをいいます。 例えば、廊下、階段、エレベーター、エントランスなどです。これらは、専有部分の所有者の共有に属します。

納税通知書の建物の課税床面積が登記床面積を上回っているのは、共用部分が上乗せされているためです。

規約共用部分とは、専有部分や別棟の建物の集会所などをマンション規約により共用部分としたもののことです。ちなみに、規約共用部分の登記をすると表題部所有者(マンション分譲会社など)の登記は、登記官により職権抹消されます。

規約共用部分の評価額は、建物の評価額に上乗せします。

評価証明書の枚数ですが、リゾート地の分譲マンションやホテルなどは一室につき10枚近くに及ぶこともあります。

借地の場合の税率に注意

敷地権の種類が地上権、賃借権の場合は、税率が2/1000となります。所有権の場合の半分の税率です。

余談ですが、平成31年度の司法書士試験で敷地権の種類が所有権と賃借権である区分建物の登録免許税を計算させる問題が出されました。試験会場には、当然のことながら電卓の持ち込みはできませんので、税率の異なる敷地権の登録免許税の計算を筆算でしなければならなかったのです。酷ですよね。

敷地権付ではないマンションの場合

かなり少数とはなりますが、敷地権付ではないマンションもあります。その場合には、建物の登記に加えて土地の共有持分の移転登記も申請します。

土地の登記事項証明書を取得する場合には、注意が必要です。全部事項証明書(謄本)を請求するとものすごい枚数になることが多いです。

取得したい被相続人の氏名を指定して「何区何番事項証明書(抄本)」を請求しましょう。また、オンライン請求はできませんので、窓口または郵送請求となります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

不動産を相続した時の名義変更を自分でする方法

はじめに

相続手続の主なものとして、不動産、株式等の名義変更、預貯金の名義変更や解約及び相続税の申告などがあります。相続人の方が全て自分ですることも可能ですが、最もハードルが高いのは相続税申告でしょう。

税申告が必要な方が自己判断で遺産分割をしてしまうと、予期しない高額な納税をしてしまうことがありますので注意が必要です。遺産分割によって納める相続税が異なってくることについては、2次相続を踏まえた相続税対策を参照して下さい。

相続税申告が不要な方であっても、不動産を相続によって取得される方は多くいらっしゃいますので、今回の記事はそのような方々が自分で名義変更(相続登記)をする方法についてご説明する内容となります。

準備するもの

戸籍謄本と戸籍の附票

相続人が配偶者と子供の場合には、被相続人の出生から死亡までの戸籍(原戸籍、除籍)謄本と相続人の現在戸籍謄本(被相続人の死亡日より後に発行されたもの)と戸籍の附票(住民票の写しでも可)を取得します。

郵送で請求もできますが、手数料は定額小為替証書(額面は1,000円までで、郵便局で購入できます。)で支払いますので、戸籍謄本請求書や返信用封筒と併せて同封します。

被相続人と登記名義人の同一性を証する書面

次の項目で取得する登記事項証明書には、登記名義人の住所と氏名が記録されています。死亡事項の記載ある戸籍(除籍)謄本を添付しただけでは、死亡した者の氏名しかわかりません。

したがって、被相続人の戸籍の附票や住民票の除票の写し(本籍の記載あるもの)を添付しなければなりません。戸籍の附票には本籍・筆頭者氏名の記載が原則省略されますので、申請書に本籍・筆頭者の記載を求める旨を記入するか、窓口で申し出る必要があります。

住所と氏名が一致することで、登記名義人と被相続人が同一人物であると証明することができるのです。

転居等で住所が一致しないことが実務上多く見られます。住民票または戸籍の附票の除票の保存期間が5年とされていたために、被相続人の過去の住所を遡って調べようとしても廃棄済みで入手不可となるのです。ちなみに、改正(令和元年6月20日施行)により保存期間は150年になりました。(住民基本台帳法施行令第34条第1項)

後にも述べますが、住民票の除票等で登記名義人の住所と氏名が一致しない場合には、法務局と事前相談をした方がよいと思います。権利証、不在住不在籍証明書、納税証明書、上申書などの添付を求められる場合があります。

不動産の登記事項証明書

固定資産税納税通知書を参照して法務局で登記事項証明書を取得します。民事法務協会の登記情報提供サービスを使って登記情報を取得しても構いません。

気を付けるべき点は、相続登記を漏らさないことです。納税通知書には、公衆用道路や保安林などの非課税不動産は載りません。その場合には市町村役場の資産税課(東京23区の場合は都税事務所)で名寄帳の写しの請求をします。戸建ての場合の私道部分やセットバックに注意しましょう。

評価証明書

登録免許税を算出するために市町村役場の資産税課(東京23区の場合は都税事務所)で評価証明書を取得します。名寄帳の写しが必要な場合は、一緒に請求すれば一回で用事が済みます。

所有者(納税義務者)の相続人から請求する場合には、戸籍謄本の添付を求められます。ただし、相続人代表者届出書を提出済みであるときは相続人代表者が請求することができます。市町村役場によって取扱いが異なることがありますので、事前に問い合わせをした方がよいでしょう。

収入印紙

登録免許税は収入印紙で納めます。計算方法については、登録免許税の計算を参照してください。

相続登記においては、免税措置が定められています。亡くなった方の名義にする土地の相続登記の登録免許税は課されません。例えば、お父様が亡くなられて登記名義人がご祖父様の場合に、いったんお父様名義にする相続登記には登録免許税はかかりません。注意すべきなのは、土地にのみ適用されて建物には適用されないことです。

他には、市街化区域外の土地で市町村の行政目的のため相続登記の促進を特に図る必要があるものとして法務大臣が指定する土地のうち、不動産の価額が10万円以下の土地に係る登録免許税の免税措置が定められています。詳しくは、知らないと損をする!?相続登記の登録免許税の免税措置についてを参照してください。

免税措置の適用対象が全国の土地に拡充され、不動産の価額が100万円以下(10万円以下から引き上げ)の土地であれば、この免税措置が適用されることになりました。

上記2つの適用期限は、令和7年3月31日までとなっています。

税制改正により、上記2つの登録免許税の免税措置について、その適用期限が令和9年3月31日まで2年延長されています。

登記申請書と添付書類

法務局の不動産の所有者が亡くなった場合の不動産登記申請手続を参考に作成していきます。色んなケースがあるとは思いますが、最も多いであろう遺産分割協議書を添付した登記申請書の作成方法について述べてみます。

・遺産分割協議書

記載例のように相続財産全てについて協議する必要はなく、不動産の記載だけで登記申請は可能です。もちろん、預貯金などの他の相続財産の記載があっても問題はありません。

氏名は自署ではなく、ワープロ打ち(記名)で構いません。実印で押印して、相続人全員の印鑑証明書(期限はありません。)を添付します。

・相続関係説明図

登記原因証明情報として、戸籍謄本等と遺産分割協議書(印鑑証明書を含みます。)を添付しますが、登記完了後にそれらの原本を返却してもらうためにコピーを付けなければなりません。

戸籍謄本等全てのコピーを付けるのは大変なので、相続関係説明図を添付することでコピーの添付が不要となります。あくまで不要となるのは戸籍謄本等だけであり、住民票や戸籍の附票のコピーは付けなければなりません。

併せて、遺産分割協議書、印鑑証明書及び評価証明書のコピーも付けるようにします。

・住所証明情報

不動産を相続することになった相続人全員の住民票の写しまたは戸籍の附票を添付します。 「準備するもの」の冒頭に記載しています。

法務局での事前相談

登記申請書と添付書類が揃ったら、申請する法務局で予約をして事前相談することをお勧めします。書類に不備がないかをチェックしてもらえます。

登録免許税分の現金を持参し、問題がなければ収入印紙を購入してその日に申請することもできます。

郵送による申請について

直接窓口に登記申請書を提出する以外に、郵送による申請もできます。申請書を入れた封筒の表面に「不動産登記申請書在中」と記載の上、書留郵便により送付します。

登記識別情報を返送してもらう場合には、本人限定受取郵便等(レターパックプラスは使えません。)の方法によります(不動産登記規則第63条第4項第1号)ので、返信用封筒に必要な切手を貼るようにします。申請人が2人以上の場合には、それぞれの住所に登記識別情報を発送しますので、人数分の返信用封筒を用意します。

共有名義で登記申請をする場合には、申請人のそれぞれが登記申請書に押印します。相続人の1人から登記申請をすることもできますが、申請人とならなかった相続人には登記識別情報は交付されませんので、注意が必要です。

最後に

相続登記を含めた不動産登記申請(表示登記を除きます。)は義務ではありません。そのために相続登記がされずに放置され、所有者不明土地問題など社会問題となっています。

上記問題の発生予防の観点から、相続登記がされるようにするための不動産登記制度を見直す民法等の一部を改正する法律が令和6年4月1日に施行され、相続登記の申請が義務化されます。

この記事がご自身で相続登記をされる方の一助となれば幸いです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

2次相続を踏まえた相続税対策

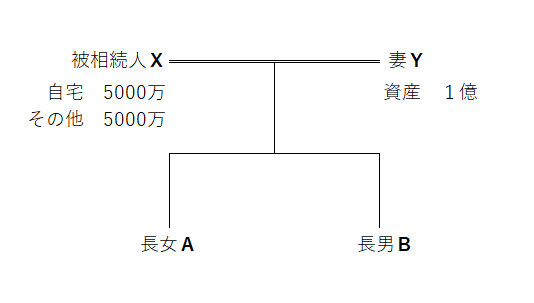

事例

被相続人Xの相続人は、同居している妻Y(80歳、資産1億円)、長女A及び長男B(どちらも別居、持ち家あり)です。遺産は、自宅5000万円(土地(200㎡)4500万円、建物(木造、築25年)500万円)とその他の財産5000万円の計1億円です。

このような状況で、Xの相続(1次相続)時にY、A及びB間でどのような遺産分割をするかでYの相続(2次相続)時に負担する相続税の額が違ってきます。したがって、節税のためには1次相続時の税額だけでなく、2次相続を踏まえた対策が不可欠となります。

1.自宅をYに相続させた場合

1次相続時の相続税

自宅をY、その他財産を各2500万ずつAとBが取得したケースで考えてみます。

法定相続人は3人ですから、基礎控除額は4800万円です。小規模宅地の特例により、土地の評価額4500万円の80%が軽減されます。

1億円-4800万円-3600万円=1600万円

1600万円が課税遺産額になります。相続税総額160万円のうち、それぞれの納付税額を求めます。

Y:160万円×14/64=35万円

A:160万円×25/64=62.5万円

B:160万円×25/64=62.5万円

Yの負担額は、配偶者税額軽減の特例により0円です。

よって、1次相続での相続税負担額は、125万円となりました。

特例の適用には相続税申告と遺産分割が必要

上記の小規模宅地、配偶者税額軽減の特例を受けるには、相続税の申告が必要です。小規模宅地の特例により相続税が0円となる場合にも同様となります。

申告期限(被相続人が亡くなってから10か月以内)に遺産分割が終わらないときには、法定相続分で申告します。法定相続分による申告額は以下の通りです。

小規模宅地の特例を受けられないので、課税遺産額は5200万円、相続税総額は630万円となります。

Y:630万円×1/2=315万円

A:630万円×1/4=157.5万円

B:630万円×1/4=157.5万円

申告期限から3年以内に遺産分割をすれば、納めすぎた税金を取り戻すことができます。

2次相続時の相続税

Y死亡時の相続税を計算してみます。法定相続人は2人ですから基礎控除額は4200万円となり、A・B共に別居、持ち家ありですから小規模宅地の特例を受けることはできません。

1億5000万円-4200万円=1億800万円

課税遺産額は1億800万円になりますので、相続税総額は1840万円になります。

1次相続と2次相続の合計納税額

125万円+1840万円=1965万円

2.Yが配偶者居住権のみを取得した場合

1次相続時の相続税

Yが配偶者居住権のみを取得して、残りの財産をA・Bが2分の1ずつ取得したケースで考えてみます。設定期間を終身として、配偶者居住権の評価額を計算しますが、方法については割愛します。

上記事例の配偶者居住権の評価額は1750万円(建物500万円、土地1250万円)となります。配偶者居住権についても小規模宅地の特例を受けることができますので、1250万円の80%が軽減されます。

1億円-4800万円-1000万円=4200万円

4200万円が課税遺産額になります。相続税総額480万円のうち、それぞれの納付税額を求めます。

Y:480万円×750/9000=40万円

A:480万円×4125/9000=220万円

B:480万円×4125/9000=220万円

Yの負担額は、配偶者税額軽減の特例により0円です。

よって、1次相続での相続税負担額は、440万円となりました。

2次相続時の相続税

Y死亡時の相続税を計算してみます。Yが取得した配偶者居住権は死亡と同時に消滅してしまい、A・Bが承継することはありません。A・Bは制限のない完全な所有権を取得しますが、それに対して相続税が課されることはありません。

1億円(Yの遺産総額)-4200万円=5800万円

課税遺産額は5800万円になりますので、相続税総額は770万円になります。

1次相続と2次相続の合計納税額

440万円+770万円=1210万円

3.Yが全財産を取得した場合

これは最もやってはいけないパターンとなります。1次相続時の相続税は、配偶者税額軽減の特例(1億6000万円以下)により0円です。

以下、2次相続時の税額を計算してみます。

2億円-4200万円=1億5800万円

課税遺産額は1億5800万円になりますので、相続税総額は3340万円になります。

1次相続と2次相続の合計納税額

0円+3340万円=3340万円

まとめ

AまたはBが同居、賃貸住まい(いわゆる家なき子の場合)であれば、2次相続時に小規模宅地の特例を受けることができますし、Yの資産が潤沢であったことから配偶者居住権のみを取得させる遺産分割ができました。

したがって、相続税の節税を考える要素として、小規模宅地の特例適用の有無並びにYの資産状況及び余命を挙げることができると言えます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

どうする?実家の家と土地

相続した田舎の実家の家と土地

「【2021年12月22日】

【NHKテレビ・あさイチ】に

【どうする?実家の家と土地】

という番組が放送されていました。」

番組全てを観たわけではないですが、相続した田舎の実家の家と土地について、私の実体験を基に書いてみたいと思います。

私の体験談

2020年に父が亡くなり、東京から遠く離れた父の実家の家と土地を相続しました。家は空き家となっており、土地は宅地以外に農地と山林がありました。

農地(主に田んぼ)は、父の生前には無償で近所の農家に貸していましたが、後継者がいないことや過疎化が大きく影響して、現在ではタダでも借り手はいませんし、雑草の刈取りに多くの費用がかかっています。定期的に刈取りをしないと、猪などの野生動物が田畑に入り込んで土を掘り返したりするなど近隣に迷惑をかけることになるようです。

農地の管理に多額の費用がかかるので処分をしたかったのですが、私の所有地は農地転用(農地を農地以外の目的で使用すること)ができない農地でした。自身が所有している農地がどうなっているのかは、eMAFF農地ナビで調べることができます。

市町村に寄付する方法もあるようですが、ほぼ無理だと思います。不動産は管理費用が高額となりますし、固定資産税は地方税として市町村の収入源となります。ですから、そのまま固定資産税を払い続けてほしいということなのでしょう。

タダで譲渡(贈与)することも貸すこともできませんので、八方塞がりでした。ちなみに、父の遺産は実家以外にもありましたので相続放棄をする選択肢はなかったです。

そこで、宅地と抱き合わせで売却することを近所の不動産会社数社に相談をしましたが、需要がないこと、農地の売買に不慣れであること及び売買価格が高額にはならないことを理由に全て断られました。売買の仲介をする不動産会社は売買価格に応じて手数料を取得しますから、田舎の安価な不動産の仲介などやりたがらないということなのだと思います。

市町村の空き家バンクに登録

私の代で何とか処分しないと、いずれは娘が相続することになってしまいます。民間業者で処分が無理だったことから、実家の家と土地を市町村の空き家バンクに登録しました。もちろん農地抱き合わせです。

市町村のホームページに所有不動産が掲載されることになり、今までに数件の問い合わせがありました。ただ、広すぎる農地抱き合わせがネックとなり、未だ売買成約には至っていません。

相続土地国庫帰属制度が救世主となるのか?

「相続等により取得した土地所有権の国庫への帰属に関する法律」(令和3年法律第25号)について、施行期日を定める政令が2021年12月14日に閣議決定され、2023年4月27日施行とされました。

相続土地国庫帰属制度とは、相続等により土地の所有権を取得した者が、法務大臣の承認を受けて、その土地の所有権を国庫に帰属させることができる制度のことです。

相続した土地が要らない場合に10年分の管理費用を支払うことで、実質的に所有権を放棄して国庫に帰属させることができるわけですが、高いハードルが設定されています。詳細は割愛しますが、要件を満たす土地は普通に売却可能と思われるところがあるのです。あくまでも、私個人の見解なのですが・・。

上記法律の条文には、農地も対象となることを前提とするものが見受けられますが、現時点でははっきりとしたことはわかりません。タダでも要らない土地を国が貰ってくれるのかは疑問ですが、あまり過度な期待はせずに成り行きを見守りたいと思います。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

長期間にわたり相続登記等がされていないことの通知が送られてきた場合の手続について

なぜ送られてきたの?

所有者不明土地問題を解消するためだといえます。

例えば、道路拡張のために土地収用をするとなった場合には、事業者である自治体等は土地の所有者と交渉しなければなりません。登記簿から所有者が判明すればよいのですが、登記名義人が既に死亡しており、相続登記が長期にわたりされていないと現在の所有者を把握することは非常に困難となります。結果として公共事業が滞ることになり、都市計画に影響を及ぼすことになります。

このような場合に、登記官が、公共の利益となる事業を実施しようとする者の求めに応じ、事業を実施しようとする区域内の土地について一定期間相続登記がされていないときは、登記名義人となり得る者を探索します。探索は、市町村役場から戸籍謄本等を取り寄せることによってなされ、相続人となる任意の1名に対して、相続登記等の勧告を行うこととされています。

何もしなくていいの?

送られてきた書面は相続登記を申請してくださいと協力を求めるものであって、強制力はありません。だからといって、何もしないのは2つの理由からお勧めしません。

1つ目は、2021年4月に民法・不動産登記法が改正され、相続登記義務化関係の改正については公布後3年以内に施行されるからです。怠った場合には罰則が設けられています。

次に、相続登記をせずに放置をしますと、第2、第3の相続が発生して相続人の数が膨れ上がってしまいます。そうなると、相続手続が非常に煩雑となり、子孫に負担がかかります。是非、この機会に相続登記を申請しておくことをお勧めします。

相続登記申請の方法

法定相続人情報を取得する

法定相続人情報とは、家系図のようなもので被相続人や相続人などが記載されています。法定相続情報一覧図と名称が似ていますが、全く別のものとなります。

取得するといっても、正確には法務局に行って閲覧申請をしてプリントアウトした書面を受け取ります。したがって、オンラインや郵送で請求することはできません。通知書面(お知らせ)の下部に不動産番号及び不動産所在事項の記載があります。所在事項に記載された不動産を管轄する法務局に直接行く必要があります。管轄する法務局は、管轄のご案内で調べることができます。

遺産分割協議書を作成する

相続人が複数いる場合には、遺産分割協議書を作成して不動産を相続する相続人を決めます。併せて、市役所等で相続人全員の印鑑証明書を取得します。相続人が一人のときは作成不要です。

評価証明書を取得する

登記申請の際に納める登録免許税を算出するために市役所等(東京23区の場合は都税事務所)で評価証明書を取得します。相続人代表者届出書を提出している場合には、相続人から取得することができます。そうでない場合には、相続人であることを証する戸籍謄本等の提示を求められます。

登記申請をする

法定相続人情報の作成番号(12桁)を提供することで、戸籍謄本や相続人の住民票の写しの添付が不要となります。第2の相続が発生している場合には、別途戸籍謄本等の添付が必要となります。

作成番号は通知書面(お知らせ)の下部に記載されているほか、長期間相続登記がされていない土地の登記事項証明書の記載(登記官の職権により、所有権の登記に付記されます。)により確認することもできます。

同じ管轄の不動産(建物など)で、長期相続登記等未了土地の付記登記がされていないものについても同時に申請ができます。ただし、登記名義人の住所・氏名が付記登記された土地と一致していない場合には、別途、被相続人と登記名義人の同一性を証する書面の添付が必要となります。

他管轄の不動産の相続登記を申請する場合には、法定相続人情報の作成番号のほかに法定相続人情報を保有する法務局(支局・出張所)を提供することにより、戸籍謄本等の添付が不要となりますが、登記名義人の住所・氏名が一致していない場合の取扱いは前述のとおりです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。