Author Archive

Switch2へのデータ移行でトラブル発生!あつ森に注意!

Switchのゲームが遊べない

我が家と任天堂ゲーム機との間には昔から深い繋がりがあります。妻が64を持っていたので、結婚当初はそれで遊んでいましたし、その後DS、3DS、Wii、Wii Uなどを購入しています。ここまでは家族が皆遊んでいたのですが、Switchを購入してからは娘だけが遊ぶようになっていました。

最近、Switch2が我が家に届き、Switchからのデータ引き継ぎを娘がやっていたのですが、Switchのゲームが遊べないというトラブルに見舞われたのです。解決のために家族総出でネット検索をすることになり、大変苦労したことを今回の記事にしたいと思います。

テレビゲーム世代の私とオンラインゲーム世代の娘では、圧倒的に知識の差があったのですが、そんな娘の思い込みが原因となった騒動です。

やっと買えたSwitch2

そもそもSwitchで全く遊んでいない私にとっては、Switch2の発売には全く関心がありませんでした。詳しいことはわかりませんが、どうやら買うためには抽選に当たらないといけなかったようです。私にできることは、絶対に欲しい娘とそれをサポートする妻を見守るくらいでした。

簡単に買えるほど世の中甘くなく、抽選の当たりを引くことがなかなかできなかったようです。そこで、Switch2の招待販売に申込をすることにしました。招待販売とは、申し込んだユーザーの中から、希望の商品の在庫状況およびニンテンドーアカウント等の利用状況に応じて、一部のユーザーに購入の案内を送るというものです。

それと並行して楽天での定期販売の購入を試みることを継続しました。楽天でもなかなか買えない状態が続いたのですが、つい先日、やっと買えたとの報告を受けます。しかも、喜んでいたその日に、任天堂から招待販売の案内が届いたようです。

要するに、楽天で買えなかったとしても、招待販売で買えたということです。また、その招待販売の申し込み者への最後の案内となったようなので、転売ヤーを除く本当に欲しい人のうち最後の順番になったと言えるでしょう。

まるごと転送

ネット検索をしてみて感じたことですが、載っている情報量はとにかく多い、多すぎる故に欲しい情報になかなか辿り着けないということです。娘は、まるごと転送を使ってデータ移行をしたようでした。

パッケージ版が遊べない

SwitchのゲームソフトはSwitch2でも遊べます。それは、ダウンロード版、パッケージ版の両方とも該当します。

ゲームのセーブデータはSwitch本体に保存されますが、まるごと転送をすると転送元のSwitch本体からは消去されます。また、Nintendo Switch Online(有料)に加入しているユーザーのセーブデータは、インターネットを通じて任天堂が管理するサーバーにバックアップされます。

今回移行したのは、「スプラ3」と「あつ森」等です。「あつ森」は特殊な扱いがされているので後述します。娘はどうもSwitchのカードをSwitch2に挿すことはできないと思い込んでいたようでした。

私が実際に大きさを比べてみたところ、色は黄色と赤で違いがありますが、大きさには違いは感じられませんでした。試しにカードを挿しこんでみたところ、無事に遊べてようやく解決したのです。

あつまれ どうぶつの森

『あつまれ どうぶつの森』の島を Nintendo Switch 2 に引き継ぐにはどうすれば良いですか?の答えが最下部「困ったときは」の下から2番目に掲載されています。

その後、「ローカル通信でまるごと転送したあと、Nintendo Switch 2 に送った『あつまれ どうぶつの森』をはじめてあそぶときは」>「ユーザーと住人データを関連づける手順」を確認します。SwitchのゲームカードをSwitch2に挿しこんで遊べます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

負担付遺贈について

負担付遺贈とは

負担付遺贈とは、遺言によって財産を譲り渡す代わりに、受遺者(遺贈を受ける者)に一定の義務を負わせる遺贈のことをいいます。

例えば、推定相続人A・Bの2名がいる場合に、「不動産をAに遺贈する代わりに、Bに500万円を支払うこと」がそれに該当します。遺産が不動産しかない場合には、遺言書を作らなければ不動産は共有となります。

Aのみが居住しているのであれば、Bは登記名義人となるだけで何もメリットがありません。遺産分割の際に代償金を巡って争いになることを避けるために、具体的な金額を予め定めておくことができるのです。ただし、その内容が遺留分を侵害するものでないことが前提となります。

また、負担の内容は遺贈と無関係でもよいので、例えば、「不動産を遺贈する代わりに、妻の面倒をみる(介護をする)こと」は、負担付遺贈の一例となり得ます。

負担の限度

負担付遺贈を受けた者は、遺贈の目的の価額を超えない限度においてのみ、負担した義務を履行する責任を負う。

受遺者が負担した義務を履行しなくても、遺贈の効力が生ずる(遺言者が死亡する、停止条件が成就する等)ことによって、受遺者は遺贈された財産を取得します。

条文を参照するだけで理解できるとは思いますが、例えば、上述した不動産の価額が400万円だったとしましょう。AはBに対して500万円を支払う必要はなく、400万円を支払えば足りるということです。

注意すべきなのは、負担付遺贈そのものが無効となるわけではありません。遺贈の目的の価額を超える100万円の部分のみが無効となるのです。

遺贈の放棄をしたとき

受遺者が遺贈の放棄をしたときは、負担の利益を受けるべき者は、自ら受遺者となることができる。ただし、遺言者がその遺言に別段の意思を表示したときは、その意思に従う。

上述した2番目の例が、子供のいない夫婦の一方が姪に負担付遺贈をしたとします。姪が遺贈の放棄をした場合には、負担の利益を受けるべき者である妻が受遺者となることができるのです。

参考までに、負担のない遺贈の放棄がされたら、受遺者が受けるべきものは相続人に帰属するという規定が存在します。(民法第995条)

義務を履行しないとき

負担した義務を履行することが遺贈を受けるための条件ではないことは上述した通りです。即ち、受遺者が財産をもらったまま負担した義務を履行しないことは起こり得ます。

負担付遺贈を受けた者がその負担した義務を履行しないときは、相続人は、相当の期間を定めてその履行の催告をすることができるとされています。この場合において、その期間内に履行がないときは、その負担付遺贈に係る遺言の取消しを家庭裁判所に請求することができます。

重要なのは、義務が履行されないからといって当然に遺言が無効になるのではなく、家庭裁判所の取消しの審判を得なければならないのです。

このような義務が履行されない状態が永続するような事態を避けるためには、遺言書作成前に受遺者の承諾を得ておくこと、相続人の負担軽減のために遺言執行者を定めておくこと等が求められます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

ドコモなのにeSIMクイック転送ができないだと?!

iPhoneの機種変更でトラブル

最近、iPhoneの機種変更を自分でしたのですが、その際に発生した予期せぬトラブルについて書いてみたいと思います。キャリアはドコモなので、他の通信事業者を使っている方の参考になるかはわかりませんが、この記事が自分で機種変更をしようと思っている方の一助となれば幸いです。

ショップで機種変更の世代

私が初めて携帯電話を手にしたのは、今から約30年前です。確か電話とメールはできたと思うのですが、記憶が曖昧になっています。ガラケーからスマートフォンに変わり、格安SIMの登場によって通信事業者の数も圧倒的に増えたのですが、私の場合はドコモ一筋です。

支出の固定費としての通信費は高額となりがちなので、大手キャリアとの契約は見直すべきだという風潮があることは十分承知していました。ahamo等のサブブランドの存在も知っていましたが、電話等の利用に特に不自由を感じることがなかったのでそのまま続けてきた感じです。

ところで、私と同世代や上の世代は機種変更といえば携帯ショップでするものというイメージを持っている人が大半だと思います。私自身も今までの機種変更は全てドコモショップで行ってきました。整理券を取って順番待ちをし、カウンターで新端末の購入、データ移行等の手続をして分厚い取説等を紙袋に入れて持ち帰ってくるというのが当たり前だったわけです。

携帯ショップでの購入を避けた理由

先ずは、iPhoneが非常に高額だということが理由のひとつです。円安も要因の一つとなっているのでしょうが、高くても選ばれる理由が実際に使ってみるとわかります。私の場合、今回の機種変更でスマホとしては3台目、iPhoneでは2台目となりますが、今後もiPhoneを使い続けることになると思います。

次にiPhoneをキャリアで買うと割高となります。数万円前後の金額で機種によっても異なりますが、少なくともアップルストアで買うより割高になるのは間違いありません。また、ショップで機種変更すると事務手数料を取られますし、不要なオプション契約を勧められることもあるようです。今回、機種変更前にプラン変更をオンラインで済ませたのですが、娘の契約内容を確認してそれを実感しました。

最後に、クイックスタート等の利用によってデータ移行が簡単にできるということです。その手順を説明する動画がたくさんアップされていますので、それを参照しながらやれば誰でもできるはずです。はずなのですが、今回はミスってしまったのでそれを書いていきます。

新端末のアップデート

データ移行中に新端末画面で「iOS 26.0.1」(2025年10月現在)へのアップデートが入ることがあります。アップデートをすることにより、データ移行できなくなる場合があることを動画で予習していましたので、後でアップデートするという方を選択してスルーしたのですが、後の画面でアップデートをする以外の選択肢のない画面にいきついてしまいました。

仕方なくアップデートをして、新端末にホーム画面が表示されます。アイコンが新旧で一緒ではなかったのですが、こんなものなのかと思い、やれやれ移行が完了したとほっとしていたのです。その直後、Wi-Fiに接続するためのパスワードの入力を求められます。その時点でデータ移行が完了せずに失敗したことを悟ります。

データ移行のやり直しをするために端末の再起動をしてみたのですがうまくいきません。新端末を初期化することでデータ移行のやり直しができましたので、初期化する手順を載せておきます。

「設定」>「一般」>「転送またはiPhoneをリセット」>「すべてのコンテンツと設定を消去」

ちなみに、OSのアップデートは維持されるようで再度アップデートをすることはありませんでした。

データ移行時に最も注意すべきなのは、電話番号の移行は後回しにすることです。SIM(eSIM)関連の移行を後回しにすることで、旧端末で電話による問い合わせができましたし、eSIMクイック転送ができない場合は旧端末で確認コードをSMSで受け取る必要があります。

eSIMクイック転送ができない

できない原因は旧端末が対応機種ではなかったことでした。ドコモのホームページによると、eSIMクイック転送機能が利用できるのは、以下のiPhoneとなります。(2025年9月19日時点)

- iPhone 17 Pro、iPhone 17 Pro Max、iPhone Air、iPhone 17

- iPhone 16 Pro、iPhone 16 Pro Max、iPhone 16、iPhone 16 Plus、iPhone 16e

- iPhone 15 Pro、iPhone 15 Pro Max、iPhone 15、iPhone 15 Plus

- iPhone 14 Pro、iPhone 14 Pro Max、iPhone 14、iPhone 14 Plus

- iPhone 13 Pro、iPhone 13 Pro Max、iPhone 13、iPhone 13 mini

- iPhone 12 Pro、iPhone 12 Pro Max、iPhone 12、iPhone 12 mini

- iPhone 11 Pro、iPhone 11 Pro Max、iPhone 11

- iPhone SE(第3世代)

eSIM利用までの流れ

「ドコモオンラインショップ HOME」>「SIMのみ新規・契約変更(5Gへの変更等)」>「ドコモ eSIM」>「eSIMの発行(お持ちのeSIM機種で利用する)」>「申込み手続きに進む」

具体的には、QRコードを読み取ってプロファイルのダウンロード、旧端末で確認コードを受け取る、EIDの入力(データ移行が完了していれば、「設定」>「一般」>「情報」で確認し、長押しでコピペできます。)等です。

2025年10月現在、手数料は無料です。ちなみに、オンラインではなくドコモショップにお願いすると4,950円かかるそうです。

最後に

この記事は、キャリアショップでの購入、機種変更することを否定するものではありません。お金はかかってもショップに依頼したいというニーズはあると思います。

しかしながら、事務所近くのドコモショップはいつ見てもガラガラのような気がしますが・・。好立地の賃料、人件費等のコストが嵩むことは容易に想像できますので、店舗数は減っていくことになるのではないでしょうか。

また、キャリア以外で購入したスマホは動作保証がされません。新品のiPhoneで電話できない、5G通信できないなんてことはあり得るのか疑問です。この点について、聞いてもいないのに元アップル社員と名乗るドコモのオペレーターに尋ねてみたところ、そのようなことは経験したことがないと言っていました。

それにしても、今回はドコモの電話対応によって即日助けられました。ドコモ以外で購入した端末の対応はしないと言いながら、1円にもならないオンライン手続方法を案内してくれたわけですから。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

重要土地等調査法に基づく届出義務とは?

重要土地等調査法とは

重要施設周辺、国境離島等の機能阻害を防ぐため調査、規制の措置を講じることを定めた法律であり、重要施設周辺及び国境離島等における土地等の利用状況の調査及び利用の規制等に関する法律(令和3年法律第84号。以下「重要土地等調査法」という。)が、令和3年6月23日に公布され、令和4年9月20日に全面施行されました。

重要施設とは、自衛隊、在日米軍基地等の防衛関係施設、海上保安庁の施設、原子力関係施設及び空港(自衛隊施設が隣接し、かつ自衛隊も使用する施設)を指します。

注視区域、特別注視区域の指定

重要施設(防衛関係施設等)の周囲おおむね1,000メートルの区域内及び国境離島等の区域内の区域で、その区域内にある土地等(土地及び建物)が機能阻害行為(重要施設や国境離島等の機能を阻害する行為)の用に供されることを特に防止する必要があるものを、注視区域として指定することとしています。

三鷹市周辺では、令和5年12月時点で小平学校、東立川駐屯地、立川駐屯地等が指定されています。今後、注視区域が新たに指定されることもあり得ます。

また、重要施設や国境離島等の機能が特に重要、又はその機能を阻害することが容易で、他の重要施設や国境離島等によるその機能の代替が困難である場合は、注視区域を特別注視区域として指定することとしています。

東京都下においては、同年同月時点で横田基地、横田飛行場が特別注視区域として指定されています。

届出制度

特別注視区域内にある一定面積以上の土地及び建物(以下「土地等」という。)に関する所有権又はその取得を目的とする権利の移転又は設定をする契約を締結する場合には、契約の当事者(売主及び買主の双方)は、あらかじめ、法令に定められた事項を内閣総理大臣に届け出る必要があります。

なお、重要土地等調査法は、土地等の取引を規制するものではありませんので、適法な届出書を提出した場合には、土地等の売買等の契約締結は妨げられません。

届出が必要な場合

届出を行う必要があるのは、特別注視区域内にある200㎡以上の土地や床面積が200㎡以上の建物に関する所有権又はその取得を目的とする権利の移転又は設定をする契約を締結する場合です。例えば、売買、贈与、交換等の契約を締結するときが該当します。

対して、相続によって土地等を取得する場合には届出は不要です。土地等の賃貸借契約を締結するときも同様です。

届出をしなかった場合

以下のいずれかに該当する場合には、6月以下の拘禁刑又は100万円以下の罰金が課せられることがあります。

- 届出をしないで契約をした場合

- 契約をした日を含めて2週間以内に届出をしなかった場合(民事調停法による調停等によって事後届出の対象となったとき。)

- 虚偽の届出をした場合

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

NISA改正で未成年も利用可能に!?

金融庁の税制改正要望

2025年8月29日、金融庁は2026年度の税制改正要望の内容を公表しましたが、ポイントとなるNISAに関連する主なものは以下のとおりです。

NISAは現在18歳以上が利用できますが、今後それが全世代に開放されて使いやすくなる可能性があるのです。0歳から資産運用を始めることができれば、長期運用が容易となって資産形成に資することが期待されているようです。

- つみたて投資枠を未成年者にも拡大

- 対象商品の拡充

- スイッチング(投資商品の入れ替え)規制の緩和

贈与税

年間110万円までの贈与なら贈与税はかからないということをご存知の方は多いでしょう。言うまでもなく、つみたて枠をフルに使うと贈与税がかかります。じゃあ、毎年110万円に抑えてつみたてをすればいいじゃないかと思われるかもしれませんが、事はそう単純ではありません。

贈与契約については後述しますが、仮に贈与が認められたとしても一定の期間にわたって一定額を繰り返し贈与する定期贈与に該当すると贈与税が課される可能性があるのです。

例えば、「毎年100万円を10年間に渡って贈与する」というような約束(契約)をした場合です。この場合には、1年ごとに贈与を受けると考えるのではなく、約束した年に「定期金に関する権利(10年間に渡り毎年100万円ずつの給付を受ける権利)」の贈与を受けたものとして1000万円から110万円を控除した残額に対して贈与税が課されます。

贈与契約

贈与は契約です。契約は当事者同士の意思表示が合致することで成立します。つまり、「あげます。」「もらいます。」の両方の意思表示が合致しなければならないのです。

意思表示をするためには、そのための能力を有していなければなりません。何歳になれば能力を有することになるかですが、一般的には10歳前後とされています。当然のことながら0歳児には「もらいます。」という意思表示はできません。

では、どうするか。親権者である父母が法定代理人として意思表示をすることができます。例えば、祖父が0歳の孫に贈与したい際には、祖父と孫の父母間で贈与契約を締結することによって目的を叶えることができるのです。

上述した全世代NISAが実現すれば、0歳でもNISA口座が開設できます。未成年者名義の口座は開設できますが、口座内において親や祖父母の資金で購入した金融商品を管理すると問題が生じます。

名義預金(口座)

名義預金とは、名義人と実質的な所有者が異なる預金のことを指します。具体的には、親や祖父母が子供や孫の名義で開設した口座に自分のお金を預ける行為などが含まれます。

例えば、未成年者名義のNISA口座に対して親や祖父母が勝手に入金を継続しても、贈与契約がされていなければ、実質的な所有者は入金をした者です。

名義預金は相続財産とみなされて相続税の課税対象となりますので注意が必要です。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

相続人による時効の援用

はじめに

以前の記事「債権回収会社や法律事務所から債権譲渡通知書が送られてきたときの対処法」において、時効の援用をすることで借金の返済が不要となることに触れましたが、今回は相続人に債権譲渡通知書が送られてきた場合の対処法を解説する内容となります。

被相続人に心当たりがない

例えば、親御様が借金を残したまま亡くなられた場合に、お子様に対して債権譲渡通知書が送られてきた場合には、被相続人が誰かわからないということはありません。

ところが、被相続人に心当たりが全くないときがあります。ご自身の伯叔父母が亡くなられた場合です。その方にお子様がいなければ、直系尊属、兄弟姉妹の順に相続人となりますが、直系尊属、兄弟姉妹は既に亡くなって甥姪が相続人となるケースです。

お子様がいたとしてもその全員が相続放棄をすれば同様の結果となります。伯叔父母とは疎遠になりがちなので、そのようなことに巻き込まれる可能性があります。

相続放棄

対処法として、相続放棄または時効の援用をすることが考えられます。相続放棄は自己のために相続が開始したのを知った時から3か月以内にしなければなりませんが、債権譲渡通知が送られてきて初めて借金の存在を知ることがほとんどでしょう。期間の経過によって相続放棄ができなくなるわけではなく、通知が届いてから3か月以内であれば相続放棄が可能なこともあります。

相続放棄をするメリットは、全ての債務(資産も)を相続しないことになりますので、時効の援用のように個別の債権者毎に対応することが不要となることです。また、通知書に書かれている電話番号に電話をしてしまい、債務の承認によって時効の援用に失敗して借金を支払う事態に陥ることを避けられます。また、時効期間経過前に時効の援用をしますと、借金を相続することを前提としてなされた行為だと捉えることができますので、後に相続放棄をすることができなくなることも考えられます。

デメリットは、3か月という期間制限が設けられていること並びに手続及び費用の負担が時効の援用に比べて大きいことです。相続放棄をすると借金だけでなく、プラスの財産も相続できなくなりますが、被相続人と疎遠である場合には資産の調査をするのにも時間がかかります。

時効の援用

確実に時効期間が経過しているのならば、時効の援用を選択することもできます。相続放棄と比べて、時間の制約がなく、手続、費用面での負担も抑えることができます。

ただし、時効の起算点がいつになるのか、相続放棄と時効の援用のどちらがよいのか等の判断は、司法書士、弁護士等の専門家に相談をしたうえで行うべきだと考えます。上述したように、安易に電話をしてしまうと、債務の承認によって時効の援用ができなくなるおそれがあります。絶対に電話をしないように注意喚起しておきたいと思います。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

遺贈の放棄について

遺贈とは

遺贈とは、遺言によって遺産の全部または一部を処分することです。

例えば、お子様のいないご夫婦が遺言書を作成せずに亡くなった場合はどうなるでしょう。亡くなられた方の兄妹姉妹や甥姪等も相続人となりますので、残された配偶者はそれらの方々と遺産分割をしなければなりません。疎遠であることを理由に連絡を取っても無視されることが多く、配偶者の負担は計り知れません。また、推定相続人のいない方が亡くなった場合には、遺産は最終的には国庫に帰属します。

しかしながら、生前に遺言書を作成し遺言によって財産の帰属先を配偶者、社会貢献活動を行う非営利団体、お世話になった方等に定めることができますので、前述したような不都合を回避することができるのです。

遺贈の種類

遺贈には、包括遺贈と特定遺贈があります。包括遺贈とは、相続財産の全部または割合的な一部を遺贈することです。包括という言葉から遺産全部を遺贈するものと考えてしまいがちですが、「遺産全体の2分の1をAに遺贈する。」のような割合的な遺贈も包括遺贈となります。この場合、積極財産だけでなく債務等の消極財産も包括的に承継されます。

一方、特定遺贈とは、特定の具体的な財産を指定して遺贈することです。例えば、「甲土地をBに遺贈する。」というものが特定遺贈となります。

特定遺贈の放棄

ここからは、遺贈の放棄について解説しますが、特定遺贈と包括遺贈では放棄の方法が異なりますので注意が必要です。

遺言者が死亡した時から遺言の効力が生じますが、受遺者(遺贈を受ける者)は遺言者の死亡後、いつでも、遺贈の放棄をすることができます。例えば、負担の大きい負動産を遺贈された等が理由となるでしょう。

放棄の方式は特に定められておらず、遺贈義務者(遺言執行者、遺言者の相続人その他の遺贈の履行をする義務を負う者)に対し、口頭で放棄の意思表示をすることで足りますが、後のトラブルを避けるために書面(内容証明郵便が望ましいです。)で行うことを推奨します。

包括遺贈の放棄

包括受遺者は相続人と同一の権利義務を有するために、遺贈の放棄については相続放棄の規定が適用されます。つまり、包括遺贈を放棄するときは、包括受遺者が自己のために遺贈の効力が生じたことを知った時から3か月以内にその旨を家庭裁判所に申述しなければなりません。

消極財産の方が多い包括遺贈をされた場合、相続人が複数いる場合に遺産全部を目的とする包括遺贈がされ、他の相続人とのトラブルを避けるため等が理由になり得るでしょう。

受遺者に対する催告

包括受遺者が遺贈の放棄をせずに前述した3か月を経過しますと、包括遺贈を単純承認したものとみなされます。対して、特定受遺者には期間の制限がありませんので、いつまでも承認または放棄するかの意思表示をしない場合には、遺贈義務者その他の利害関係人は不安定な立場に置かれます。

そこで、遺贈義務者その他の利害関係人は、受遺者に対し、相当の期間を定めて、その期間内に遺贈の承認又は放棄をすべき旨の催告をすることができるとされています。受遺者がその期間内に遺贈義務者に対してその意思を表示しないときは、遺贈を承認したものとみなされます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

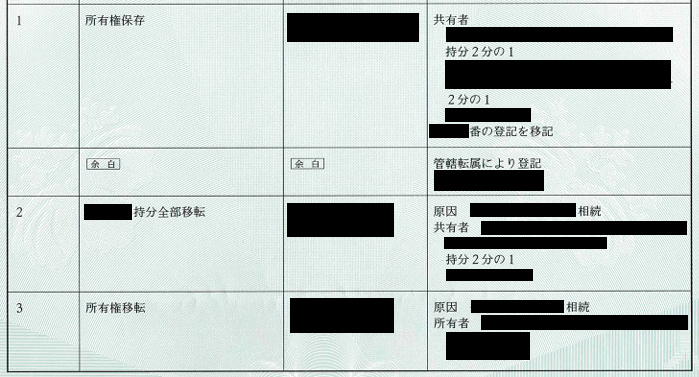

住所が異なる同一共有者の相続登記

事案

共有者2名のうち一方(以下「甲」という。)が死亡し、遺産分割協議により他の共有者(以下「乙」という。)が相続することになったが、登記未了のまま乙も死亡し、丙が相続した。

連件申請1件目の甲持分全部移転登記の申請により、乙の登記簿上の住所が生前の共有持分取得時に登記されたものと相違する。

問題の所在

上記の登記申請により乙は「共有者」として登記されます。登記簿上住所が同一でないことから形式的に別人と扱われるというのがその理由です。ちなみに、住所が同一の場合には「所有者」と登記されます。

後件で申請する登記の目的を「所有権移転」とするのか、または、形式的に別人と扱われるために「共有者全員持分全部移転」とした方がよいのか非常に悩みました。また、相続を原因として後者で登記するのには違和感を覚えますし、一方で形式面を重視するならばそれでも問題はないとも考えられます。

対象不動産は敷地権付でないマンションでしたので、土地についても登記申請する必要がありました。専有部分と同様、後件の登記の目的を「乙持分全部移転」にしてよいのか頭を悩ませました。住所の異なる共有持分取得登記のうちどちらを目的にしているのか特定できないとも考えられるからです。

事前相談

登記の目的が正確ではなかったとしても補正で済む話なのですが、法務局の手を煩わせるのは資格者として失格だと思いますので、事前相談をすることにしました。

ネット検索をしてみたところ、色々な情報が掲載されており錯綜していると感じたからです。法務局によって取扱いが変わることも十分に考えられます。

法務局の回答

建物については「所有権移転」、土地については「乙持分全部(順位○番で登記した持分)、乙持分全部(順位○番で登記した持分)移転」として下さいとのことでした。

私の見解は、建物については形式面を重視して「共有者全員持分全部移転」とすべきというものだったのですが、法務局側は、戸籍の附票等により被相続人の同一性が確認できれば「所有権移転」で問題ない、相続を原因として「共有者全員持分全部移転」と公示するのは相応しくないと判断したようです。土地については、多少の文言の相違はあったものの私の見解とほぼ同様のものでした。

最後に

建物については、「所有権移転」でも公示上混乱を招くようなことはないですが、土地について「乙持分全部移転」としてしまうと、上述したようにどちらを目的にしているのか特定できないことから公示上好ましくないと判断されるのではないかと思います。

いずれにしても、管轄法務局によって異なる回答がされるおそれが高いと感じています。事前相談は必須といえるのではないでしょうか。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

相続した農転不可の農地の処分方法

はじめに

以前の記事「遺産分割中の共有持分放棄は絶対にお勧めしません!(負動産限定)」にて、私が農転できない農地を相続したことを書きましたが、今回はその農地を処分した経験談を記事にしたいと思います。

現状把握

過去の記事で何度も触れていますが、私が相続したのは地方にある実親の実家、山林及び農地です。農地処分を主目的として、市町村の空き家バンクに登録したのですが、なかなか買い手が見つからず、固定資産税及び雑草刈取り費用の負担が継続していました。

空き家バンクで目的が達成できない場合に備えて、相続した土地(農地)が相続土地国庫帰属制度の要件を満たすものなのかを把握する必要がでてきました。

私が子どもの頃は、実家の便所は汲み取り式だったのですが、相続後に発見された資料により便槽を撤去して合併浄化槽を設置する工事がされたことがわかりました。更に、図面では合併浄化槽は宅地内に設置されているようになっていますが、実際は隣接する農地に設置されていることが現地を見て判明します。

農転許可の問題があるとは思うのですが、今さらそれを追及しても意味はないでしょう。それより、地下に埋設物がある場合には、国に引き取ってもらうことはできません。ただ、撤去してしまうとトイレだけでなく生活排水の手段が奪われてしまいますので、実家を住居として使うには、別の場所に移設するしかありません。

また、農地上に電力、電話会社の電線が通っており、複数箇所に電柱が設置されていました。登記記録を確認したところ、地役権の登記はされていませんでしたが、事実上承役地になっていると認定されるおそれがあるでしょう。

最後に境界についてですが、現地を隈なく見てまわったところ境界標のようなものを一切見つけることができませんでした。以上のことから、相続した農地を相続土地国庫帰属制度によって国に引き取ってもらうことはほぼ無理だと判断するに至ったのです。

値下げを拒む仲介業者

空き家バンクには、指定された民間の仲介業者が存在しました。できるだけ早く処分をしたかったので、仲介業者に売値の値下げの申し入れをすることにしました。しかしながら、なかなか売れないのは農地を抱き合わせにしているのが原因だから、宅地建物だけを値上げして売ったらどうかと逆に提案されたのです。

腹立たしいことからこれ以上は書きませんが、不動産屋がどういうものかご理解いただけるのではないかと思います。

売れるものから処分はNG

売れるものから処分しましょうという提案がされることはよくあります。それをやってしまうと最後に農地が残ってしまい、どうすることもできなくなるのは目に見えています。

それを避けるために有効なのが抱き合わせ販売です。農地に限らず、売りにくい不動産なら抱き合わせは使えると考えます。また、近所である必要はなく、例えば三鷹の土地と地方の不動産の抱き合わせも可能です。

仲介業者から嫌がられるとは思いますが、こちらも子ども世代にまで負担をかけないことを目的としていますので、背に腹は代えられません。

贈与

以前の記事「売れない不動産は贈与!?無償譲渡物件のマッチングサイトについて」においてマッチングサイトのことに触れましたが、結局、そのサイトでマッチングした方に贈与することによって農地を処分したというのが結果です。

後のトラブルを避けるために贈与契約書を私が作成し、登記申請も行いました。自分が自分へ委任状を出すことは実親の相続登記以来2回目となりました。

今後も、「負」動産を処分するのに贈与は有効な手段だと思っています。最近では、高額な管理費の負担がある別荘地がサイトに掲載され、0円で引き渡し及び現金数百万円上乗せというような募集を見かけます。法的には不動産及び現金の贈与となるのですが、近い将来、贈与すらできない負動産は有償で処分するのが当たり前になるのかもしれません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

会計監査人、役員との違いについて

会計監査人とは

会計監査人とは、会社の計算書類等を会計監査することを主な職務・権限とする株式会社の機関であり、他の機関である業務監査権のない監査役とほぼ同様の権限を有しているとも言えます。

監査役は会社内部の役員であって計算書類等に限らず会計一般を監査するのに対し、会計監査人は会社外部の専門家であり、計算書類等のみを監査する点が両者の違いです。

資格要件・欠格事由

会社法では会計監査人は、公認会計士又は監査法人でなければならないと定められています。

また、欠格事由として、公認会計士法の規定により計算書類について監査をすることができない者、株式会社の子会社若しくはその取締役、会計参与、監査役若しくは執行役から公認会計士若しくは監査法人の業務以外の業務により継続的な報酬を受けている者又はその配偶者(監査法人でその社員の半数以上がこの要件に該当するものを含みます。)が定められており、これらの事由に該当すると会計監査人の地位を失います。

設置義務

大会社、監査等委員会設置会社及び指名委員会等設置会社は会計監査人を置かなければなりません。大会社とは、最終事業年度に係る資本金の額が5億円以上または負債総額が200億円以上の会社を指します。

設置義務を負わない会社が任意に会計監査人を置くこともできますが、会計監査人設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役を置かなければなりません。

選任の決議要件

会社法が定義する「役員」とは、取締役、会計参与及び監査役を総称するものであり、会計監査人はそれに含まれません。

選任決議についても両者には違いがあります。役員は株主総会の普通決議によって選任しますが、定足数を排除することはできず、その下限が3分の1と定められています。

対して、会計監査人は制限のない普通決議によって選任することとされていますので、定款に定めることにより定足数を排除することも可能です。

補欠の会計監査人

欠員が生じないように、予め補欠の役員(監査等委員会設置会社にあっては、監査等委員である取締役若しくはそれ以外の取締役又は会計参与。)を選任することが認められています。

補欠役員の選任決議は欠員が生じることを条件とした役員の選任決議と解することができます。欠員が生じること及び就任承諾によって補欠役員が就任することになりますが、任期の起算点は選任決議をした日となりますので注意が必要です。

会計監査人については予め補欠の会計監査人を選任することはできず、現実に欠員が生じてから一時会計監査人の職務を行うべき者(以下、「仮会計監査人」といいます。)を選任しなければなりません。

このようなことから、役員と異なり、会計監査人が退任後にその権利義務を有することはありません。また、役員の欠員が生じた際、裁判所は、必要があると認めるときは、利害関係人の申立てにより、一時役員の職務を行うべき者を選任することができるとされていますが、仮会計監査人の選任に裁判所が関与することはありません。

仮会計監査人の選任は、監査役が行うこととされていますが、監査役会設置会社では監査役会、監査等委員会設置会社では監査等委員会、指名委員会等設置会社では監査委員会が行います。

任期とみなし再任

会計監査人の任期は 「選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで」 とされています。任期の短縮・伸長はできません。

また、定時株主総会において会計監査人について別段の決議がされなかったときは、当該定時株主総会において再任されたものとみなされます。

対して、仮会計監査人については任期が定められておらず、後任の会計監査人が就任した時に退任します。仮会計監査人の氏名又は名称は登記事項ですが、後任の会計監査人の就任登記を申請した際に仮会計監査人の登記に抹消する記号(下線)が記録されます。

監査役等による解任

会計監査人は、役員と同様に株主総会の決議によって解任することができます。

加えて、職務上の義務に違反し、又は職務を怠ったとき、会計監査人としてふさわしくない非行があったとき等に該当するときは、監査役は全員の同意(監査役会設置会社では監査役会における監査役全員の同意、監査等委員会設置会社では監査等委員全員の同意、指名委員会等設置会社では監査委員会の委員全員の同意)により会計監査人を解任することができるとされています。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。