Author Archive

有限会社の代表取締役が死亡した場合の登記申請

事例

取締役A・Bを置き、株主総会の決議によって代表取締役Aを定めた有限会社において、Aが死亡した場合の登記申請について解説します。

Bによる登記申請はできるのか

有限会社の取締役は原則として代表権を有しています。取締役が複数いても同様であり、取締役全てが代表取締役となるのです。その点、取締役会を置かない株式会社と同じなのですが、有限会社では代表権を有しない取締役がいるときに代表取締役の氏名のみが登記されることが相違点となります。

上記事例においては、Bは株主総会の決議によって代表権を剥奪されたものと言えますので、そのままではAの死亡による退任登記を申請することはできません。

登記申請書の記載例

上記事例におけるBを申請人とする登記申請書のうち、主要部分について記載例を掲載します。なお、Bは登記申請と同時に印鑑届書を提出する必要があります。今までの会社実印、新たに作った印鑑のどちらでも構いません。また、印鑑カードを引き継ぐこともできますが、その場合には印鑑カード番号と前任者を印鑑届書に記載します。

登記の事由

取締役及び代表取締役の変更

登記すべき事項

「役員に関する事項」

「資格」取締役

「住所」○県○市○町○丁目○番○号

「氏名」A

「原因年月日」令和○年○月○日死亡

「役員に関する事項」

「資格」代表取締役

「氏名」A

「原因年月日」令和○年○月○日死亡

登録免許税

金10,000円(資本金の額が1億円を超える場合は3万円になります。)

添付書類

株主総会議事録 1通

株主リスト 1通

死亡届 1通(戸籍謄本、法定相続情報一覧図の写しでも可。)

委任状 1通(代理人に登記申請を委任した場合のみ、必要となります。)

株主総会議事録の議案記載例

議案 代表取締役選定の件

議長は、代表取締役たる取締役Aが死亡したため、本総会で代表取締役の選定の必要がある旨を述べ、その選定方法を諮ったところ、出席株主中から、現在の取締役Bを選定するのが適当であるとの発言があり、議長は、Bにつき可否を総会に諮ったところ、全員一致でこれを承認した。

株主リスト

Aが株主であった場合に株主リストに誰を記載するかの問題が生じるかと思います。Aの相続人がB・Cである場合にはAの所有していた株式はBCの共有となります。株主総会までにBC間で遺産分割協議がされ、株式の承継人が定まっている場合には承継人を記載します。対して、遺産未分割の場合には相続人全員であるBC両名を記載します。

共有株式については、原則として権利を行使する者一人を定め、株式会社に対し、その者の氏名又は名称を通知しなければ、当該株式についての権利を行使することができませんので、株主総会議事録の記載に注意する必要があります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

自分でする相続人申告登記・司法書士が解説!

相続登記義務化スタート

以前の記事「相続登記が義務化されます!罰則規定もあります。」で、相続登記の義務化や相続人申告登記について説明しています。先ずは、その記事をご参照いただけますと幸いです。そのうえで今回は、所有権登記名義人が死亡し、その子が相続人申告登記を自分でする方法について解説したいと思います。

相続人申告登記の注意点

権利関係を公示するものではない

相続人申告登記は、所有権登記名義人の相続人からの申出に基づき、登記官が職権で、申出があった相続人の住所・氏名、相続開始年月日等を付記登記により行うものです。

したがって、所有権登記名義人は引き続き被相続人として扱われますので、不動産を売却するためには相続登記を申請する必要があります。

遺産分割に基づく相続登記の申請義務を履行することはできない

以前の記事でも触れましたが、遺産分割により不動産の所有権を取得したとき(法定相続分による相続登記がされた後に遺産分割により所有権を取得したときを除きます。)は、遺産分割の日から3年以内に相続登記を申請しなければなりません。この場合に相続人申告登記をしても義務を履行したことにはなりません。

相続人申出書の記載例

申出手続は書面による他、「かんたん登記申請」の利用によってWebブラウザ上で手続することも可能です。その場合、他の手続と異なり電子署名は不要です。相続人申出書の記載例は法務省ホームページに掲載されていますが、そこに記載されている注意点のうち分かりにくいものをピックアップして解説します。

・申出人

住民票上の申出人の氏名のふりがな及び生年月日を記載した場合は、添付情報として住所証明情報(住民票の写し)の提出を省略することができます。ただし、住民票コードの提供による添付省略は認められません。

・申出人が登記名義人の相続人であることを証する情報

1通の戸籍証明書に被相続人の死亡した日が記載され、かつ、申出人が被相続人の子として記載されている場合(申出人につきその戸籍から除籍された旨の記載があるものを除く。)には、その証明書の添付で足ります。子が未婚、離婚により復籍した等の場合が該当します。

婚姻、養子縁組により除籍の記載があるときは、被相続人の死亡した日以後に発行された申出人についての戸籍の証明書が必要になります。被相続人の死亡日以後に戸籍の改製があったときは、死亡事項の記載がある改製原戸籍謄本を取得します。

相続登記申請に必要な戸籍謄本等と異なる点は、相続人全員を特定する必要がなく相続人であることを証明することで足りるということです。

第一順位である子及び常に相続人となる配偶者については、添付する戸籍謄本等は少なくてすみますが、直系尊属、兄弟姉妹が申出人となるときは、先順位の相続人がいないことを証明する必要がありますので、その分通数が多くなります。

戸籍謄本等は原本を返してもらうこと(原本還付)ができますが、その場合にはコピーを添付しなければなりません。通数が多くなりますとコピーを添付することも煩雑となりますので、相続関係説明図を提出することによって、当該相続関係説明図を戸籍謄本等のコピーとして取り扱うこととなります。

・被相続人と登記名義人の同一性を証する情報

被相続人(死亡した方)の最後の氏名及び住所が登記記録上の氏名及び住所と異なる場合や被相続人の本籍が登記記録上の住所と異なる場合には、被相続人が登記名義人(登記記録上の所有者)であることが分かる被相続人の本籍の記載のある住民票の除票又は戸籍の表示の記載のある戸籍の附票の写し等が必要となります。

保存期間の経過により前記公的書面等の取得ができないときは、登記済権利証、「所有権の登記名義人と戸籍謄本等に記載された被相続人とは同一である」旨の印鑑証明書付きの申出人の上申書等を添付します。

・不動産の表示

不動産所在事項の表示に関する登記の登記事項(土地の地目及び地積並びに建物の種類、構造、床面積等)は提供することを要しません。土地の所在・地番、建物の所在・家屋番号の記載で足ります。不動産番号を記載したときは、それらの記載も省略することができます。

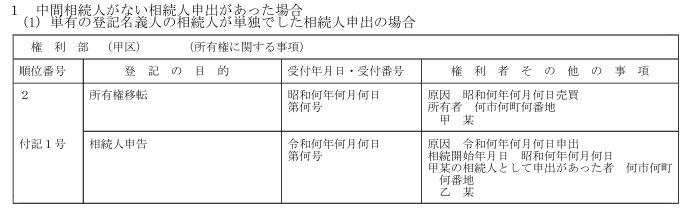

※登記記録例

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

海外居住者を所有権の登記名義人とする登記の申請に関する改正(令和6年4月1日施行)

はじめに

以前の記事「法人を所有権の登記名義人とする登記の申請に関する改正(令和6年4月1日施行)」で、所有権の登記名義人が国内に住所を有しないときは、その国内における連絡先となる者の氏名又は名称及び住所その他の国内における連絡先に関する事項として法務省令で定めるものが登記事項とされたことについて言及しました。この記事では、手続面における詳細を解説します。

申請情報に追加する事項

国内連絡先となる者は自然人でも法人でも構いませんが、複数を定めることはできません。親族、不動産関連業者、司法書士等が想定されます。

1.自然人の氏名及び住所を申請情報の内容とする場合

「国内連絡先 何市何町何番地【住所】

甲某【氏名】」

2.自然人の氏名並びに事務所の所在地及び名称を申請情報の内容とする場合

「国内連絡先 何市何町何番地【所在地】 (○○司法書士事務所)【名称】

甲某【氏名】」

3.法人の名称、営業所の所在地及び名称並びに会社法人等番号を申請情報の内容とする場合

「国内連絡先 何市何町何番地【所在地】 (○営業所)【名称】

甲株式会社【法人の名称】

会社法人等番号 1234-56-789012」

4.国内連絡先となる者がない旨を申請情報の内容とする場合

「国内連絡先 なし」

添付情報

添付情報として、国内連絡先事項証明情報及び国内連絡先承諾書を提供する必要があります。また、承諾書には作成者の実印(職印、会社実印等)を押さなければなりませんので、印鑑証明書(職印証明書も可)を添付します。

国内連絡先となる者が法人である場合には、法人の代表者の氏名を追記した上で、代表者の資格を証する法人の登記事項証明書を添付する必要がありますが、国内連絡先となる者が会社法人等番号を有する法人である場合には、法人の登記事項証明書及び印鑑証明書(登記官が作成可能な印鑑証明書に限ります。)の添付は不要です。

国内連絡先事項証明情報

国内連絡先となる者の氏名若しくは名称及び住所が記載された印鑑証明書、住民票の写し、戸籍の附票、法人の登記事項証明書及び国内連絡先となる者の氏名若しくは名称並びに営業所、事務所その他これらに準ずるものの所在地及び名称が記録されたホームページの内容を書面に出力したもの等が該当します。

なお、国内連絡先となる者が会社法人等番号を有する法人であって、当該法人について会社法人等番号等を申請情報の内容としたときは、当該会社法人等番号の提供をもって、国内連絡先事項証明情報の提供に代えることができる場合があります。

国内連絡先となる者がないときは、国内連絡先事項証明情報には、国内連絡先となる者がない旨の所有権の登記名義人となる者等の署名又は記名押印がされた上申書が該当します。なお、当該上申書には、印鑑証明書を添付することを要しません。代位による登記等、所有権の登記名義人となる者等が申請人とならない登記の申請の場合には当該上申書の提出は不要です。

国内連絡先承諾書

国内連絡先事項が登記される不動産の所有権登記名義人の国内における連絡先となることを承諾する旨を記載した書面等を提供する必要があります。当該書面には、原則として作成者が記名押印をし、押印は上述したように実印でしなければなりません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

法人を所有権の登記名義人とする登記の申請に関する改正(令和6年4月1日施行)

所有権の登記の登記事項

不動産登記法の改正により、新たに所有権の登記の登記事項となったものがあります。所有権の登記名義人が法人であるときは、会社法人等番号が登記事項となりました。次に、所有権の登記名義人が国内に住所を有しないときは、その国内における連絡先となる者の氏名又は名称及び住所その他の国内における連絡先に関する事項として法務省令で定めるものが登記事項とされています。

この記事では、主に法人を所有権の登記名義人とする登記の申請に関する改正後の条文を掲載します。国内における連絡先に関する事項については、別の記事「海外居住者を所有権の登記名義人とする登記の申請に関する改正(令和6年4月1日施行)」をご参照ください。

所有権の登記の登記事項は、第五十九条各号に掲げるもののほか、次のとおりとする。

一 所有権の登記名義人が法人であるときは、会社法人等番号(商業登記法(昭和三十八年法律第百二十五号)第七条(他の法令において準用する場合を含む。)に規定する会社法人等番号をいう。)その他の特定の法人を識別するために必要な事項として法務省令で定めるもの

二 所有権の登記名義人が国内に住所を有しないときは、その国内における連絡先となる者の氏名又は名称及び住所その他の国内における連絡先に関する事項として法務省令で定めるもの

2 前項各号に掲げる登記事項についての登記に関し必要な事項は、法務省令で定める。

登記の申請をする場合に登記所に提供しなければならない法第十八条の申請情報の内容は、次に掲げる事項とする。

一~十(略)

十一 権利に関する登記を申請するときは、次に掲げる事項

イ~へ(略)

ト 所有権の保存若しくは移転の登記を申請するとき又は所有権の登記がない不動産について所有権の処分の制限の登記を嘱託するときは、次に掲げる事項

(1)所有権の登記名義人となる者が法人であるときは、法第七十三条の二第一項第一号に規定する特定の法人を識別するために必要な事項として法務省令で定めるもの(別表において「法人識別事項」という。)

(2)所有権の登記名義人となる者が国内に住所を有しないときは、法第七十三条の二第一項第二号に規定する国内における連絡先に関する事項として法務省令で定めるもの(別表において「国内連絡先事項」という。)

第156条の2

法第七十三条の二第一項第一号の法務省令で定める事項は、次の各号に掲げる所有権の登記名義人の区分に応じ、当該各号に定める事項とする。

一 会社法人等番号を有する法人 当該法人の会社法人等番号

二 会社法人等番号を有しない法人であって、外国(本邦の域外にある国又は地域をいう。以下この号において同じ。)の法令に準拠して設立されたもの 当該外国の名称

三 前二号のいずれにも該当しない法人 当該法人の設立の根拠法の名称

第156条の3

前条第二号又は第三号に定める事項を申請情報の内容とする登記の申請をする場合には、当該事項を証する情報をその申請情報と併せて提供しなければならない。

会社法人等番号を有する法人の場合には、会社法人等番号を提供することで足り、別途添付情報を要しません。

対象となる登記

- 所有権保存登記

- 所有権移転登記

- 所有権の登記がない不動産に対する所有権の処分の制限の登記(裁判所等の嘱託により登記官の職権で、所有権の保存登記をするとき。)

- 所有権更正登記(所有権の登記名義人となる者があるとき。)

- 所有権登記名義人の氏名若しくは名称又は住所についての変更の登記又は更正の登記

特に、注意を要するのは最後に掲げた登記を申請するときです。商号変更、本店移転等による名変登記を申請する場合にも、法人識別事項の登記がされていないときは、上記の申請情報・添付情報が必要となります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

公告をする方法の変更登記

公告方法の定め

株式会社(持分会社も同様)は公告方法として、次のいずれかを定款で定めることができます。

- 官報に掲載する方法

- 時事に関する事項を掲載する日刊新聞紙に掲載する方法

- 電子公告

定めることができるのであって、公告方法を定款で定めなくても構いません。その場合には官報に掲載する方法が公告方法となります。

電子公告

電子公告を公告方法とする場合には、公告をするウェブページのURLを定めなければなりません。URLは、原則として、電子公告による公告を実際に閲覧することができるページのものである必要がありますが、リンクを張り付ける等によってページ遷移できる措置が執られていれば、自社ウェブページのトップページのURLでも差し支えありません。

このURLは定款に定める必要はなく、業務執行として代表取締役が決定することで足ります。登記されたURLを変更することもできますが、定款変更は不要ですし、株主総会議事録等の添付書面も不要となります。

また、電子公告による公告をすることができない場合の公告方法として、官報に掲載する方法か日刊新聞紙に掲載する方法を定めることができます。例えば、「(公告方法)第○条 当会社の公告は、電子公告とする。ただし、電子公告による公告をすることができない事故その他やむを得ない事由が生じた場合は、官報に掲載してする。」のように定めるのが一般的です。

貸借対照表(大会社にあっては、貸借対照表及び損益計算書)の公告については、電子公告とは別のURLを登記することも可能です。

登記申請書の記載例

株式会社が公告方法を官報に掲載する方法から電子公告に変更する場合の登記申請書のうち、主要部分について記載例を掲載します。

登記の事由

公告方法の変更

登記すべき事項

「公告をする方法」

電子公告とする。

http://www.○○○○○

ただし、電子公告による公告をすることができない事故その他やむを得ない事由が生じた場合は、官報に掲載してする。

「原因年月日」令和○○年○○月○○日変更

登録免許税

金30,000円

添付書類

株主総会議事録 1通

株主リスト 1通

委任状 1通(代理人に申請を委任した場合のみ必要です。)

URLは、全て全角で記録(記載)します。代理人に委任した場合、委任状にはURLを記載します。URLの記載がない場合には、別途、代表取締役が作成した「アドレスの決定を証する書面」が必要となります。

貸借対照表に係る情報の提供を受けるために必要な事項の記録抹消

公告方法が官報に掲載する方法か日刊新聞紙に掲載する方法である株式会社は、貸借対照表に係る情報の提供を受けるために必要な事項として、ウェブページのURLを登記することができます。

その会社が公告方法を電子公告に変更した場合には、登記官によって当該URLに下線を付して登記を抹消する記号が記録されます。そのため、公告方法を電子公告に変更する登記を申請する際には、貸借対照表に係る情報の提供を受けるために必要な事項の廃止の登記を申請する必要はありません。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

戸籍謄本が本籍地以外でも取れるようになりました!(令和6年3月1日から)

時間のかかる戸籍謄本の取得

相続手続においては、被相続人の出生から死亡までの戸籍謄本等を取得しなければなりません。戸籍は、家制度の廃止により戸主とその家族毎に作成されていたものを夫婦とその子の単位で作成される改正がされ、その後コンピュータを使用して戸籍事務を取り扱うことが可能となって縦書きから横書きの戸籍記録になる等の改正がされています。

そのような複数の改正、転籍等によって集めなければならない戸籍謄本の通数が多くなることが一般的でした。本籍地でしか取得できないことから、複数の市町村に対して交付請求をしなければならず、特に本籍が遠方にあって郵送請求する場合には多くの時間を要することとなり相続人の大きな負担となっていたのです。

戸籍の本人請求

本題に入る前に、戸籍謄本の交付請求ができる者について触れておきます。戸籍法では、戸籍に記載されている者又はその配偶者、直系尊属若しくは直系卑属は、その戸籍謄本等の交付の請求をすることができる、と規定されています。

本人、配偶者、親、祖父母、子、孫等の戸籍謄本等は請求目的を問わず交付請求することができます。対して、兄弟姉妹、伯叔父母及び甥姪等(傍系血族)、元夫(妻)等の戸籍謄本等の交付請求は後述する第三者請求となります。

今般の改正によって本籍地以外での戸籍謄本の発行(広域交付)が可能となるのは、本人請求のみとなります。第三者請求、職務上請求は対象とされていませんので、従来通り本籍地の市町村に対して交付請求をしなければなりません。

第三者請求

戸籍に記載されている者等には該当しない第三者であっても、次の場合における理由等を明らかにすれば、戸籍謄本等の交付を請求することができます。

- 自己の権利を行使し、又は自己の義務を履行するために戸籍の記載事項を確認する必要がある場合には、権利又は義務の発生原因及び内容並びに権利行使又は義務履行のために戸籍の記載事項の確認を必要とする理由

- 国又は地方公共団体の機関に提出する必要がある場合には、戸籍謄本等を提出すべき国又は地方公共団体の機関及び当該機関への提出を必要とする理由

- 上記場合のほか、戸籍の記載事項を利用する正当な理由がある場合には、戸籍の記載事項の利用の目的及び方法並びにその利用を必要とする事由

広域交付制度のポイント

本人請求の場合のみ利用できることは上述しましたが、その他のポイントについて解説します。

戸籍謄本等を請求する場合は市民課窓口等に直接出向く必要があります。郵送や代理人による請求はできません。

次に、請求する方の顔写真付きの公的身分証明書(運転免許証、マイナンバーカード、旅券等)を窓口にて提示する必要があります。健康保険証等の顔写真のない身分証明書では制度利用をすることができません。

また、コンピュータ化された戸籍謄本等のみ交付請求することができます。除籍、改製原戸籍謄本についても、戸籍事務をコンピュータシステムにより取り扱っていますので請求可能です。ただし、一部市町村におけるコンピュータ化されていないものや法務省の戸籍情報連携システムにアクセスできないものについては広域交付制度を利用した請求はできません。

最後に

司法書士などの士業が職務上請求する場合の取扱いは従来通りとなりますので、広域交付制度のメリットを感じることはありません。ただ、同制度の利用によって職務上請求より早く戸籍収集することが可能になったと言えると思います。

士業に相続手続を依頼される場合には、予め戸籍謄本等を取得していただくことで手続にスムーズに着手することができますし、報酬等の手続費用を抑えることも可能です。それだけ、戸籍集めには時間を要するということなのです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

海外在住の相続人がいる場合の相続登記

設例

Aが死亡して相続人は子B・C(Cは海外在住、日本国籍)の2人の場合に、A名義の不動産をBの単独名義にしたいケースを想定します。

遺産分割協議書の作成

相続人が複数いる場合の不動産の名義変更を含んだ相続手続を進めるためには、遺産分割協議書の作成が必要となります。ただし、遺言書がある場合にはその必要はありませんが、実務上遺言書が作成されているケースは少ないです。

相続人全員が遺産分割協議に参加しなければなりませんし、相続人の印鑑証明書を取得することが求められます。相続人が海外に居住しているときは、日本における住民登録は抹消され、住民票の取得はできなくなります。また、印鑑登録は住民登録地でしかできませんので、印鑑証明書の取得もできません。

したがって、設例のCについては署名証明(サイン証明)を在外公館で取得することが必要となるのです。

署名証明(サイン証明)とは

日本に住民登録をしていない海外に在留している人に対し、日本の印鑑証明に代わるものとして発行するもので、申請者の署名(及び拇印)が確かに領事の面前でなされたことを証明するものです。証明には以下の2種類があります。

形式1(貼付タイプ)は在外公館が発行する証明書と申請者が領事の面前で署名した私文書(遺産分割協議書、委任状等)を綴り合せて割り印を行います。形式2(単独タイプ)は申請者の署名を単独で証明するものです。

形式2は使いまわしができますので便利なのですが、相続登記においては形式1を求められることが多いです。多いと書きましたが、今まで形式2の署名証明を添付して相続登記を申請したことがありませんので、必ず形式1の署名証明を取得していただくように相続人の方にお願いをしております。

相続人の同一性確認

上記設例においては、Bの戸籍謄本と印鑑証明書を登記申請の際に添付します。戸籍謄本には住所の記載がないために、両者に共通する記載事項は氏名と生年月日のみです。つまり、相続人の同一性確認は氏名及び生年月日によって行っているものと考えらえます。

署名証明は印鑑証明書に代わるものとして位置付けられていますが、身分事項等記載欄には氏名、生年月日、日本旅券番号の記載があるのみで住所の記載がありません。

在留証明添付の必要性

ネット上では、在留証明は相続財産を取得する場合のみ必要となるとの情報掲載が多く見られます。しかしながら、当事務所では遺産分割協議書に住所を記載することから、相続財産を取得しない相続人の在留証明も添付しています。

ところで、印鑑証明書は不動産登記手続上、住所を証する書面として使用することが可能です。住民票の代わりとなるのです。ですから、印鑑証明書は在外公館が発行する署名証明と在留証明を兼ねている書面といえるのです。

在留証明の要否については、登記官の立場になって考えてみましょう。印鑑証明書や署名証明は遺産分割協議書の真正を担保するために添付するものです。用意できる資料はできるだけ添付するに越したことはないのではないでしょうか。

署名証明と在留証明は同時に取得することができますので、特に大使館、領事館から遠方に居住してなかなか行くことが出来ない場合には、在留証明も併せて取得しておきましょう。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

定款認証の48時間処理について解説します

定款作成支援ツールの公開

株式会社を設立するために最初にすることは定款の作成です。定款において必ず定めなければならない事項があったりするなど、一般の方がご自身で作成することはハードルが高いと思います。

そこで、小規模でシンプルな形態の株式会社をスピーディーに設立したいというニーズに応えるために、日本公証人連合会がスタートアップ支援の観点から、新たな取組を開始しました。その一つが定款作成支援ツールの公開です。2023年12月26日から無料で公開されており、日本公証人連合会のホームページからダウンロードすることが可能です。

ツールには発起人1名用と発起人3名以下用がありますが、発起人3名以下用は、発起人1名用よりやや選択項目・定款記載事項が多くなっています。発起人1名の場合でも、発起人3名以下用を使用することが可能です。

48時間処理

2024年1月10日から、東京都及び福岡県において、この定款作成支援ツールを使用して公証人の定款認証を受けようとする場合について、48時間以内に定款認証手続を完了させる試行運用が開始されました。48時間処理を利用するための要件は以下のとおりです。

- 東京都又は福岡県に本店を置く株式会社の設立の場合であって、東京都又は福岡県に所在する公証役場において定款認証の嘱託をするものであること

- 日本公証人連合会が公開する「定款作成支援ツール」で作成した定款であること(定款作成支援ツールを二次利用した民間サービスで作成したものも含まれます。)

- 発起人が3名以下の自然人であること

- 定款作成者が定款にマイナンバーカードの署名用電子証明書を利用した電子署名をしていること

- 定款認証の嘱託に先立ち、公証人に対し、認証に必要な資料に加え、特別処理(48時間処理)によることを希望する旨の申請書が提供されること

48時間の起算点は、必要な資料がすべて公証役場にメールで到達したときです。また、48時間の算定は、土・日・祝日を除きます。資料に不備などがあれば、手続に時間を要する場合があります。

定款認証手続の流れ

1.定款作成支援ツールへの入力

定款作成支援ツールをダウンロードして、必要事項を入力します。

2.電子署名または押印

定款のPDFファイルに、定款の作成者がマイナンバーカードで電子署名を付します。代理人に委任した場合、委任状のPDFファイルに、委任者(定款作成を委任した発起人本人)のマイナンバーカードで電子署名を付し、または、委任状のPDFファイルを印刷した書面に、委任者(定款作成を委任した発起人本人)の実印を押します。

3.事前チェック

定款(電子署名済み)、電子署名済み委任状、実質的支配者申告書、特別処理申請書及び発起人全員の運転免許証、マイナンバーカード等の顔写真付き身分証明書等を公証役場にメールで送信し、事前チェックを受けます。

4.面前審査の予約(以下、4~6は順序に関係なく7までに行います。)

メール送信された資料を公証人が審査し、問題がなければ、公証役場と面前審査(公証人の面前での本人確認や設立意思の確認等)の日程を調整します。面前審査は、ウェブ会議又は公証役場への来所のいずれかを選択することができます。ただし、2024年3月以降は対面実施の希望がない限り、ウェブ会議で実施することが原則化されます。

5.手数料の支払い

面前審査までに手数料をクレジットカード払い(ウェブ上での決済又は面前審査時の公証役場での決済)、銀行振込み、現金払いのいずれかの方法によって支払います。

6.オンライン申請

「登記・供託オンライン申請システム」又は「法人設立ワンストップサービス」(マイナポータル)を通じて、電子公証のオンライン申請をします。

7.面前審査

予約した日時に、公証人による面前審査を受けます。ウェブ会議の場合には、事前に公証役場から、ウェブ会議に接続するためのURLをメール送信します。

8.認証

公証人による面前審査で問題ないことが確認できると、定款データに公証人の電子署名を付し、認証手続が完了します。面前審査をウェブ会議で受けた場合は、認証済みの定款データを登記・供託オンライン申請システムからダウンロードできます。公証役場へ来所した場合には、持参したCDーR等に認証済みの定款データを書き込みます。

48時間処理の環境整備

日本公証人連合会の上述した取り組みを更に充実させるために、公証人との日程調整がうまくいかず、迅速な対応に支障が生じるおそれがある場合に、48時間処理案件を優先して面前審査アポイントを入れるなどの特別な対応可能な環境が整備されています。

具体的には、東京都内の4公証人(連合会役員)が連絡窓口となり、速やかに定款認証を進行させて運用に支障が生じない措置が執られています。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

合葬墓が20年で4倍増の報道について

1都3県の公営墓地で増えている

「【2024年2月20日】

【NHK千葉放送局】により

【複数の遺骨納める「合葬墓」20年で4倍増 1都3県公営墓地】

というニュースが掲載されました。」

少子、高齢、核家族化

先祖代々の墓地を承継していくことが近年難しくなっています。少子、高齢化や核家族化の影響によって、墓地を承継するものがいない、子供へ負担をかけたくないために承継を希望しない、将来の不安があるといったことが原因となっているようです。

ニュースの概要

首都圏の1都3県の自治体が設置する公営墓地で、複数の遺骨を合同で納める合葬墓と呼ばれる墓の数がこの20年で4倍に増えたことが、わかりました。

墓や終活に詳しいシニア生活文化研究所の小谷みどり代表理事は「核家族化が進み、離れて住む子や孫に墓を守ってほしいと言いづらいと考える人たちが、費用が安く管理が簡単な合葬墓を選んでいるのではないか」と話しています。

今、各地の自治体では、合葬墓への申し込みが相次いでいます。千葉市は、2013年に初めて市営墓地に合葬墓を設置し、去年、樹木葬タイプのものを新たに整備しました。この新たな合葬墓に市が今年度、希望者を募ったところ、当初の募集数700件に対して5倍以上の3600件を超える申し込みがありました。生前に夫婦など2人分をまとめて申し込む枠が特に人気が高く、60人分の募集に対して2300人以上の応募があり、倍率は38倍余りでした。

この市営墓地で個別の墓石を建てる場合、永代使用料だけでも最低62万円余りかかり、管理料も毎年5020円が必要ですが、樹木葬タイプの合葬墓の場合は1体当たり4万円から6万円で、年間管理料などはかからないということです。

合葬墓とは

骨壺から焼骨を取り出して他の方のご遺骨と共にする埋葬方法のことを指します。合葬墓では遺骨を骨壺から出して一つにまとめ、そのまま埋葬されるため埋葬した後には遺骨を取り出して返還することはできません。

千葉市平和公園合葬式樹木葬墓地

千葉市は、先祖代々の墓地を承継していくことが困難である方の選択肢のひとつとして、平和公園に合葬式の樹木葬墓地を新たに整備しました。樹木を墓標の代わりとして、その下の共同カロートに多くの焼骨を埋蔵する合葬式の墓地です。樹木のそばには献花・線香台が設置されています。

埋蔵方法は、施設職員が焼骨をお預かりして自然素材の納骨袋に移し替えたうえで、後日、共同カロートに埋蔵します。墓地使用料は1体6万円で、粉状焼骨の場合は1体4万円です。粉状焼骨への加工は施設職員が行い、墓地管理料は不要となります。

民間墓地の樹木葬との違い

骨壺は関東と関西で大きさが異なっています。関東においては、7~8寸と大きめの骨壷を使用します。拾骨の際には、基本的には焼骨(火葬したお骨)をすべて骨壷に入れます。骨壺をそのまま納骨したのではスペースを取ってしまうために、樹木葬では多くの場合骨壺から焼骨を別の骨壺、骨袋等に移し替えます。その際に省スペース化のために粉骨処理を行うこともあります。

民間墓地においては、樹木葬のご契約者やご家族ごとの埋葬スペースが確保されたプランを用意している所が多いです。遺骨を納めた骨壺や骨袋などを、個別の区画に埋葬し、7回忌、13回忌、33回忌など、霊園や寺院が定める期間を超えた後は他の遺骨と合葬されます。

さらに、他人の骨壷と一緒に埋葬される方法である集合埋葬型と呼ばれるものも存在します。費用はまちまちですが、生前に夫婦二人が契約し、後に亡くなった方の7回忌に合祀するプランでは、70~80万円くらいかかるようです。実に公営墓地の10倍以上の費用がかかるのです。

ただ、遺骨が他人のものと混ざらないために後から取り出して改葬することができる場合があるため、選択肢のひとつとして捉えれば良いのではないでしょうか。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

長期優良住宅、低炭素住宅の登録免許税の税率軽減措置

はじめに

建物を新築、購入したときに所有権保存、移転登記を申請する際には登録免許税を納めなければなりません。その建物が住宅用家屋である場合には、新築住宅取得の際の負担を軽減するため、住宅用家屋の所有権の保存登記及び移転登記についての登録免許税の税率を軽減する制度が設けられています。さらに、長期優良住宅、低炭素住宅については一般住宅より低い税率が適用されます。

この特例制度の適用期限は令和6年3月31日となっていますが、3年間延長(令和9年3月31日まで)されることが予定されています。(令和6年度税制改正の大綱、令和5年12月22日閣議決定、二 資産課税、2 租税特別措置等(国税)〔延長・拡充等〕(5)~(8))

| 軽減税率 | 本則 | 一般住宅 | 長期優良住宅 | 低炭素住宅 | |

| 戸建 | マンション | ||||

| 所有権保存 | 0.4% | 0.15% | 0.1% | 0.1% | 0.1% |

| 所有権移転 | 2.0% | 0.3% | 0.2% | 0.1% | 0.1% |

長期優良住宅とは

長期優良住宅認定制度は、長期にわたり良好な状態で使用するための措置が講じられた優良な住宅の建築・維持保全に関する計画を「長期優良住宅の普及の促進に関する法律」に基づき認定するものです。「長期優良住宅」とは、大きく分けて以下1~5の5つの措置が講じられている住宅を指します。

1.長期に使用するための構造及び設備を有していること

2.居住環境等への配慮を行っていること

3.一定面積以上の住戸面積を有していること

4.維持保全の期間、方法を定めていること

5.自然災害への配慮を行っていること

認定申請は着工前までに行う必要があり、先ずは登録住宅性能評価機関へ長期使用構造等であるかの確認を申請し、確認書等の交付を受けます。その後、所管行政庁に対し、認定申請をして認定通知書の交付を受けます。この認定通知書は、長期優良住宅として住宅用家屋証明書の交付を受けるために必要となります。

登録免許税の税率引き下げ以外のメリットとして、地域型住宅グリーン化事業の補助金受給、住宅ローンの金利引き下げ、住宅ローン減税の控除対象限度額の引き上げ、不動産取得税の課税標準からの控除額の増額、固定資産税の減税措置適用期間の延長、地震保険料の割引等があります。

低炭素住宅とは

都市機能の集約やそれと連携した公共交通機関の利用促進、建築物の低炭素化等の施策を講じることにより、地域における成功事例を蓄積し、その普及を図ることを目的として「都市の低炭素化の促進に関する法律」が制定され、平成24年12月に施行されました。その法律で定める低炭素住宅とは、建築物における生活や活動に伴って発生する二酸化炭素を抑制するための低炭素化に資する措置が講じられている、市街化区域等内に建築される住宅を指します。

以下の1~3のすべてを満たす建築物について、所管行政庁(都道府県、市または区)に認定申請を行うことにより、低炭素住宅としての認定を受けることが可能です。

1.省エネ基準を超える省エネ性能を持つこと。かつ低炭素化に資する措置を講じていること

2.都市の低炭素化の促進に関する基本的な方針に照らし合わせて適切であること

3.資金計画が適切なものであること

認定申請は着工前に行う必要があり、先ずは審査機関に事前の技術的審査を依頼して適合証の交付を受けます。その後、所管行政庁に対し、適合証を添付のうえ認定申請書を提出して認定証の交付を受けます。

まとめ

長期優良住宅、低炭素住宅として登録免許税の税率引き下げを受けるためには、当該住宅が、認定住宅であることを証明した「住宅用家屋証明書」を当該住宅所在地の市町村役場に発行してもらうことが必要です。

司法書士が登記申請を代理人として行う場合には、建築主または売主に対して、登記申請を行う住宅が長期優良住宅または低炭素住宅に該当するかを確認させていただきます。ご理解、ご協力の程、どうぞよろしくお願い申し上げます。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。