Archive for the ‘不動産登記’ Category

根抵当権の債務者の相続、債務引受による変更登記

相続開始後6か月以内の債務者、債権の範囲の変更登記の可否

元本が確定する前に債務者に相続が開始した場合、相続・債務引受による債務者、債権の範囲の変更登記を申請することはできるのでしょうか。答えはノーです。

債務者が死亡してから指定債務者の合意の登記がされるまで、または相続開始後6か月を経過するまでは、根抵当権の元本は確定するのか否かわからない状態にあります。そのために、元本確定前にのみ、または元本確定後にのみすることができる登記は申請することができないのです。

相続開始後6か月を経過すると、根抵当権は、相続開始のときにおいて元本が確定したものとみなされます。元本が確定しないようにするための登記が必要となりますが、それについては次項で説明します。

相続開始後6か月以内の指定債務者の合意の登記

甲が所有する事業用不動産にX銀行を根抵当権者、債務者甲、債権の範囲「銀行取引、手形債権、小切手債権」とする根抵当権が設定されているとします。

甲が死亡し、法定相続人は長男A及び長女Bである場合に、甲の事業をAのみが承継して債務者をAに変更したいケースが実務上よく見られます。その場合に、甲の債務はA及びBが法定相続分に応じて相続しますので、Bが相続した債務をAが免責的に引き受ける契約がなされます。

債権の範囲に属する債権について免責的債務引受がされ、債務者に変更が生じたときには、その債権は根抵当権によって担保されませんので、引受債務を特定債務として債権の範囲に追加しなければなりません。その前提として、相続開始後6か月以内の指定債務者の合意の登記が必要となるのです。

債務者の相続による変更登記

この登記をする前に、所有権登記名義人を甲からAにする相続登記を済ませておきます。

登記権利者 X銀行

登記義務者 A

変更後の事項 債務者(被相続人 甲) A B

債務者甲が死亡し、A及びBが債務を承継したことを公示する登記となります。ちなみに、この時点では債務者甲に下線は引かれません。

指定債務者の合意の登記

登記権利者 X銀行

登記義務者 A

指定債務者 A

この登記により、根抵当権は甲の相続開始の時に存する債務とAが相続開始後に債権の範囲に属する新たに負担する債務を担保するものとなります。建前はそうなりますが、後件の登記のために元本確定を阻止する意味合いが強いものと考えます。

債務者及び債権の範囲の変更登記

登記権利者 X銀行

登記義務者 A

変更後の事項

債務者 A

債権の範囲 銀行取引 手形債権 小切手債権

○年○月○日債務引受(旧債務者B)にかかる債権

○年○月○日相続によるAの相続債務のうち変更前根抵当権の被担保債権の範囲に属するものにかかる債権

Aが甲の相続により承継した債務及びBが相続した債務を免責的に引き受けたものにかかる債務は根抵当権によって担保されませんので、特定債権として追加する必要があります。債務者をAとする変更登記は交替的変更となりますので、変更前に生じたXのAに対する債権の範囲に属するものにかかる債権も根抵当権によって担保されることになります。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

マンションの底地に残っていた仮登記担保(所有権移転請求権仮登記)の抹消

敷地権化されたマンション

新しいマンションでは土地の敷地権化がほぼされていますが、古いマンションでは分譲時に敷地権化されていなかったものが、後に敷地権化されることがあります。専有部分の表題部や、所有権保存登記に原因の記載があるか否かを確認することで判明します。

後に敷地権化されたマンションを信託することになったのですが、その時は漠然と土地の権利証が要るから注意しないといけないなあと思った程度でした。

土地の登記情報を取ってみたら

決済ではありませんが、権利証の受付番号の照合をしなければなりませんので土地の登記情報を取得したところ、土地の共有持分を目的とした仮登記担保(何某持分全部移転請求権仮登記)が残っていました。

後でわかったことですが、マンション購入時に融資をした債権者が抵当権設定だけでなく、仮登記担保(所有権移転請求権仮登記)と停止条件付賃借権設定仮登記をしたようです。

なぜ残ってしまったのか?

区分建物の登記記録には、甲区の所有権保存登記以外何もありません。つまり、移記前に抹消登記が申請され、区分建物については仮登記担保、抵当権及び賃借権仮登記が全て抹消されたのです。ローンは完済したということですね。

土地の共有持分に設定された抵当権は、敷地権化する時に受付番号が同じものについては登記官の職権で抹消されます。ただ、仮登記担保については抵当権のような規定が適用されませんので土地には残ることになります。

司法書士が抹消登記を申請したのかは不明ですが、不動産の表示に敷地権の表示を記載してしまったのが原因かと思います。

このマンションは売れるのか?

土地だけに仮登記担保が残った状態で売ることはできるでしょうか?仮登記の本登記をすることは分離処分禁止の規定に抵触しますのでできませんし、そもそもローンは完済しているわけですから本登記がされることもないでしょう。

だからといって、放置するわけにはいかないですよね。仮登記担保は所有権の仮登記ですが、債権担保を目的としているわけで、その意味では何ら抵当権と変わりないのです。

抹消書類は司法書士が作成!?

売れない状態で信託することはできませんので、仮登記名義人に連絡を取って仮登記抹消に着手することにしました。仮登記名義人には非常に丁寧にご対応いただきましたが、「抹消に必要な書類は司法書士が作成してください。そのうえで代表者が押印します。」と言われました。

仮登記担保の抹消なんて、登記原因証明情報のない頃の昔にやったきりだし、頭を悩ませてしまうことになったのです。需要があるかはわかりませんが、登記原因証明情報としての放棄証書と仮登記の登記上の利害関係人から単独申請する場合の承諾書の主要な部分の文例を掲げて、この記事の結びとしたいと思います。

・放棄証書

〇〇(地方)法務局○○支局・出張所 ○○年○○月○○日受付第○○号をもって登記された後記物件に対する所有権移転請求権を、○○年○○月○○日放棄致しました。

・承諾書

〇〇(地方)法務局○○支局・出張所 ○○年○○月○○日受付第○○号をもって登記された後記物件に対する所有権移転請求権を、○○年○○月○○日放棄致しましたので、貴殿において所有権移転請求権仮登記の抹消登記の申請をされることを承諾します。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

40年以上放置された抵当権の抹消

相続登記の依頼で判明する放置された抵当権

相続登記(相続による不動産の名義変更)のご依頼を受けたときに登記簿を見ると抵当権が残っていることがあります。ほとんどの場合、既にローンを完済されて抵当権抹消書類一式を預かったまま登記申請をしていないことによるものです。

ローンの完済により抵当権は消滅し、その効果は誰に対しても主張することができます。ただ、不動産取引の実務においては抵当権が残ったままでは売却することはできません。相続した不動産を売却するケースは非常に多く、そこに住む者がいないために空き家になることが原因となっています。

買主の立場に立って考えてみればわかりますが、いくら実体的には消滅しているとはいえ、抵当権の付いた不動産は買わないということなのです。

参事からの委任状

今回、私が依頼を受けた案件では抵当権抹消書類が40年以上の長期間にわたり保管されていました。紛失されてしまうと、金融機関に抹消書類の再発行依頼をしたうえで抹消登記申請をしますが、その登記申請も通常の手続とは異なったものとなります。

抹消書類があってよかったと安堵したのですが、金融機関の委任状は参事が作成したものでした。支配人や代理人からの委任状は目にしたことはありますが、参事というものを初めて見ましたので、先ずはそれを調べることになったのです。結果、株式会社に置かれる支配人と同様のものだということがわかりました。

支配人の登記はどこでされる?

本店所在地に決まっているじゃないかと言われるかもしれません。確かに会社法が施行されてからはそうなっています。(会社法第918条)ただ、それ以前の旧商法においては、支配人を置いた営業所にのみ登記することになっていたのです。

何が言いたいのかといいますと、委任状を作成した参事(支配人)が代表権を有していた期間を調べるための閉鎖抄本の請求先は本店所在地を管轄する法務局ではなく、参事を置いた営業所(事務所)を管轄する法務局になるということです。

保存期間を経過しても閉鎖抄本が取れることもある

閉鎖された商業登記簿の保存期間は20年ですが、今回は昭和62年に閉鎖されたものが取得できました。しかし、求めていたのは40年以上前のものでしたから、委任状を作成した者が有していた代表権を証明するものは廃棄済みとなっていたのです。

そこで、抹消書類を発行した金融機関に連絡を取って、新たに解除証書と委任状を発行してもらいました。その結果、抵当権抹消登記は無事に完了したのです。

抹消書類受け取ったならすぐ登記

これを標語にしてこの記事の結びにしたいと思います。繰り返しになりますが、ローンを完済しても抵当権が残ったままでは不動産売却はできません。

お手元に抵当権抹消書類があるなら、そのうちに登記をやっておこうではなく、今すぐにされることをお勧めします。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

法人の印鑑証明書の添付省略について

はじめに

今回の記事はどちらかというと実務家向けの記事となります。しかも、2年前に取扱いが変更となったものですが、まだまだ疑問を持たれている方がいらっしゃるようなので、それを解消するべく書いてみたいと思います。

不動産登記規則等の一部を改正する省令

令和2年3月30日施行の省令により、不動産登記申請における法人の代表者の印鑑証明書が、会社法人等番号を提供することで全ての法務局において添付不要となりました。

それまでの取扱いは、印鑑証明書はその法人の本店(主たる事務所)の所在地を管轄する登記所の登記官が作成しますが、不動産の権利に関する登記を申請する登記所と、法人代表者の印鑑証明書を作成すべき登記所が同じであるときは、印鑑証明書の提供を省略することができるというものでした。これには例外があって、東京、横浜、大阪などの法務大臣が指定した登記所においては適用されないというものです。

改正後の条文には「法務大臣が指定した登記所以外」という文言は存在しません。(不動産登記令第18条第2項、不動産登記規則第49条第2項第1号)要するに、印鑑証明書の発行業務については商業登記を取り扱っていない登記所でも行っているのですから、全国全ての登記所に申請する場合において添付省略の取扱いが適用されます。

添付情報の表示として、「印鑑証明書(会社法人等番号何番)」の例により記載するものとされました。(令和2年3月30日法務省民二第318号通達)従来通り印鑑証明書を添付した場合でも登記申請の調査は行われることから、添付しようとしてし忘れたのか、添付を省略するのかが登記官にはわからないためだと思われます。

また、申請書と併せて提供しなければならない同意または承諾を証する書面に記名押印すべき者が会社法人等番号を有する法人の代表者または代理人である場合において、当該法人の会社法人等番号を申請情報の内容としたときは、当該者に係る印鑑証明書の提供を要しないこととされました。この場合の添付情報の表示は、上記と同様「承諾証明情報(会社法人等番号何番)」のように記載します。

実務における問題点

決済に立ち会う司法書士としては、登記義務者(売主や抵当権設定者)が委任状に押印した印鑑の印影を印鑑証明書の原本と照合しなければなりません。法人の代表者と面識がない場合は尚更のことです。照合をクリアしたとしても、決済日までに会社実印の改印がなされていた場合には登記申請が却下されてしまいます。

そこで、弊事務所では発行日より3か月以内の印鑑証明書の原本を決済時にお預かりして、登記完了後に返却するという取扱いをさせて頂いております。法人の印鑑証明書が添付省略できることになったからといって、司法書士の印鑑照合の手続きまで省略されるわけではないのです。

法人様の印鑑証明書取得に係る手間や費用を減らすための改正ではありますが、何卒ご理解、ご協力を頂ければ幸いです。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

抵当権抹消登記を自分でする方法・注意点を解説!

詳しい説明はありがたいけど、もっと簡単に自分でする方法はないの?という方に抵当権抹消登記を自分でする際の注意点を解説していきたいと思います。

手順

1.抵当権抹消をする不動産を特定する

共同担保目録付きの登記事項証明書を登記所で取得します。分筆や建物の建替えなどで、抵当権設定当時と抹消時の物件が異なっていることがあります。共同担保目録付きで登記事項証明書を取ることで、現在抵当権が付いている物件がわかりますので、抹消漏れがないように注意して下さい。

オンラインで請求する方法もあります。登記所に行く必要がなく、自宅・会社から請求して郵送で受け取ることができます。事前準備として申請者情報の登録をして、請求書様式への入力、請求データの送信をします。手数料は窓口請求が600円となるのに対し、郵送受取は500円となります。インターネットバンキング等により電子納付します。

登記申請をする不動産が分かっている方は、ここは省略しても構いません。

2.管轄を調べる

不動産の所在地によって管轄する登記所が決まります。

こちらから調べることができます。→法務局の管轄案内

3.登記申請書の添付書類を作る

金融機関から預かった書類(解除証書、委任状など)のブランクのところを記入します。

4.登記申請書を作る

5.登記所に行き申請書を提出する

マイナンバーカードを使用して、オンラインで登記申請することもできますが、手間を考えると書面申請の方が簡単にできると思います。書類に不備があると登記所に出向いて補正をしなければならないこともあります。

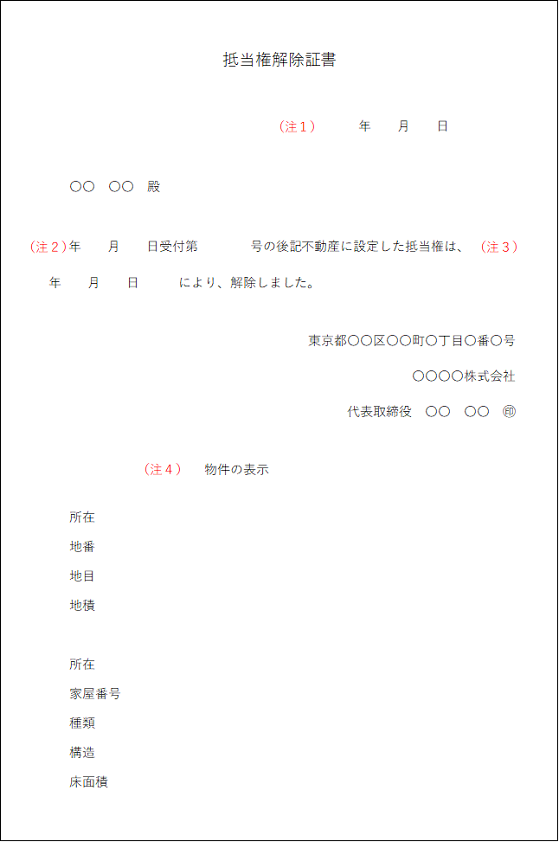

解除証書について

(注1)注3と同じ日を記入します。

(注2)登記事項証明書に記載されている受付年月日と受付番号を記入します。建物に抵当権を追加設定した場合などには、受付年月日と受付番号を複数記入します。

(注3)ここがブランクの場合は、金融機関に確認して下さい。

(注4)登記事項証明書を参照して記入します。

委任状について

受任者または代理人の箇所には、所有権の登記名義人の住所・氏名を記入します。現在の住所と登記記録上の住所が転居等で違うときは、住所変更登記が必要となります。

登記申請書について

不動産登記申請手続の不動産登記の申請書様式についてのうち、抵当権抹消登記申請書を使用して作成します。記載例のとおり作成していけばよいのですが、わかりにくいところをピックアップして解説したいと思います。記載例の<解説及び注意事項等>の補足説明となります。

(注2)登記原因及び日付についてですが、上記解除証書の(注3)を記載します。解除証書を例に掲げましたが、「弁済証書」、「放棄証書」、「登記原因証明情報」などの書面を出してくる金融機関もあります。

また、長方形の「登記済」の判が押された抵当権設定契約証書に抵当権を解除する旨の奥書をしたものもあります。平成17年以前に設定された抵当権には、このタイプの解除証書が見られます。この場合には登記済証が解除証書を兼ねることになりますので、別途解除証書は交付されません。

(注4)会社法人等番号は、委任状に記載されていますのでそれを参照して下さい。記載がなくわからないときは、国税庁法人番号公表サイトで調べることができます。13桁の番号から先頭の1文字を取った12桁が会社法人等番号になります。

後半には色々とごちゃごちゃ書いてありますが、要するに会社法人等番号を提供することで、紙媒体の登記事項証明書を添付する必要がなくなるということです。ただし、抹消書類一式の中に「原本還付」と記載された閉鎖事項証明書が含まれている場合にはそのコピーを添付する必要があります。

(注9)実務上、抹消書類が交付されるときに登記済証または登記識別情報が無いことはほぼありません。抹消書類を預かったまま登記をせずに放置したために紛失してしまうという、所有者側の帰責事由によるケースがほとんどです。

稀だとは思いますが、抵当権者側が紛失してしまった場合には、印鑑証明書が交付されますのでそれを添付します。その場合のみ「登記識別情報を提供できない理由 失念」と記載し、それ以外は記載不要です。

登記申請後について

登記が完了すると登記完了証が交付され、添付した登記済証や原本還付請求した原本が返却されます。登記所に取りに行く場合には申請書に押した印鑑を持参しましょう。補正するときも同様です。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

未登記の増築部分を登記した場合の建物課税価格の算出方法

はじめに

増築をしたが登記をしていないというのはよくあることです。登記の有無にかかわらず、固定資産税は現況(床面積等)に対して課されます。

増築時に建築確認申請をしますと、市町村がそれを知ることができますし、航空写真や定期的な現地巡回によっても増築を把握することができます。市町村は建物所有者から増築前後の図面の提示を求めることなどによって、課税床面積を算出します。

登記後に登記床面積>課税床面積となる問題

未登記増築部分の登記は土地家屋調査士が申請することが多いと思います。20年以上未登記であったなんてことはざらにあるのですが、完了後の登記簿謄本を司法書士が見ると頭を抱えることがあります。登記床面積が課税床面積を上回っている場合には、評価証明書をそのまま使うことができないからです。

この記事では、2つのケースを紹介して実際の課税価格の算出方法について触れていきます。

平成年月日不詳種類変更、増築の登記がされたケース

建物表題変更登記がされる前の表題部

所在 千葉県

種類 店舗居宅

構造 鉄筋コンクリート造

床面積 160.64㎡

平成2年3月新築

変更登記後の表題部

種類 居宅

床面積 170.65㎡

課税価格の算出

以下の計算は、令和2年度のものに基づいています。

令和3年4月1日以降の価格とは異なりますので、ご注意ください。

新築の併用住宅の課税価格は、土地家屋調査士が作成した床面積の内訳書を参考にして算出します。

例えば、上記の建物の内訳が

居宅 150㎡

店舗 10.64㎡

だとします。

新築建物課税標準価格認定基準表にしたがって計算します。

133,000円×150㎡+120,000円×10.64㎡=21,226,800円

ここからが本題です。平成年月日不詳変更、増築という登記がされたわけですから、新築直後に居宅への変更、平成31年4月30日(平成最後の日)増築したものとして計算していきます。

考え方としては、評価額が下がらない(最も高額となる)方法で計算をするわけです。

増築前の建物の評価額+増築部分の評価額

上記の計算式を基に経年減価補正率表を参考にして計算していきます。

133,000円×160.64㎡×0.3059(非木造、経過年数30年)+133,000円×(170.65-160.64)㎡×0.9579(経過年数1年)=7,810,871円

昭和58年月日不詳変更、増築の登記がされたケース

建物表題変更登記がされる前の表題部

所在 東京都

種類 居宅

構造 木造

※課税床面積 210.58㎡(評価証明書による。)

変更登記後の表題部

種類 居宅・車庫

構造 木・鉄骨造

床面積 219.89㎡

課税価格の算出

登記床面積>課税床面積となっていますので、前述のとおり評価証明書の価格は採用できません。また、居宅と車庫及び木造と鉄骨造の内訳がわかりません。そのような場合には前記ケースと同様の考え方によって高い方を採用して経年減価補正をします。

新築建物等課税標準価額認定基準表によれば、車庫より居宅の方が高く、木造より鉄骨造の方が高いので㎡単価は124,000円となります。

計算式

評価証明書記載の価格+124,000円×(219.89-210.58)㎡×0.2191(非木造、経過年数38年)

まとめ

未登記の増築部分を登記することによって現況と登記上の床面積が一致しない場合の計算方法について一部ご紹介しました。

登記床面積>課税床面積となる場合であっても、評価証明書の価格をそのまま使うケースもありますので、管轄法務局への事前相談は必須でしょう。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。

連帯債務者の相続、債務引受による抵当権変更登記について

債務引受を遺産分割協議書に記載することの可否

賃貸マンション、アパートなどの事業用不動産を相続するときに被相続人の債務を相続することがあります。例えば、連帯債務者A・BのうちAが死亡してその子B・Cが相続人となって遺産分割をするケースで考えてみましょう。不動産の所有者はAとします。

Bが事業用不動産を相続することにする遺産分割をBC間ですることには全く問題ありません。ただ、Aの連帯債務については、相続人であるB・Cが法定相続分に応じた割合で相続します。Bは不動産の所有権だけでなくA死亡後の賃料を取得することとなります。対して、Cは連帯債務のみ相続することになるわけですから、両者に不公平感が生じるのです。

このような場合に、Cが相続した連帯債務をBが免責的に引き受けることがあります。要は、Aが生前営んでいた不動産賃貸業をBのみが引き継ぐということです。

被相続人の債務を相続人のうち誰が相続することになるかを遺産分割協議書に記載することは可能です。ただし、債権者に主張することはできません。主張することの可否は方向性の問題ですから、債権者が遺産分割の内容を承諾することはできます。

実務では免責的債務引受契約が必要となる

銀行などの債権者が、被相続人の債務を承継する相続人を定めた遺産分割協議に同意・承諾することは基本的にはありません。債権者の関心事はローンの返済がきちんとなされるかであって、本来B・Cの2名に対して請求できるものがBにしか請求できないことになるのはリスクでしかないからです。

債権者と引受人となる者との間の契約による場合の登記原因証明情報

免責的債務引受契約が三面契約でなされた場合には、今まで通り債務引受契約書を登記原因証明情報にすることが可能です。

三面契約ではなく、債権者と引受人となる者との間で債務引受契約がなされた場合に問題が生じます。上記設例の場合では、債権者とBとの間で免責的債務引受契約をしますと、債権者がCに対してその契約をした旨を通知した時に、その効力が生ずるとされています。

つまり、債務引受契約書のみでは登記原因証明情報として不足していることになります。通知したことを証する情報を提供する必要がありますし、また通知は到達しなければ効力が発生しません。契約書を登記原因証明情報にするには、併せて配達証明付内容証明郵便を提供することになると考えられます。

ただ、銀行などの債権者にそれを要求することは無理だと思いますので、司法書士が報告型の登記原因証明情報を作成するしかないでしょう。

以下に、登記の原因となる事実又は法律行為の記載例を掲げます。

(1)令和〇年〇月〇日、債権者○○及び連帯債務者Bは、上記〇記載の抵当権の被担保債権である○○に対する連帯債務について、Bが免責的に引き受ける旨の免責的債務引受契約(以下「本件契約」という。)を締結した。

(2)同日、債権者○○は、連帯債務者Cに対し、本件契約を締結した旨の通知をし、同日、当該通知は到達した。

(3)本件契約にかかる債務は、令和△年△月△日連帯債務者Aから相続した連帯債務である。

(4)よって、令和〇年〇月〇日、上記〇記載の抵当権の連帯債務者はBに変更された。

司法書士の藤山晋三です。大阪府吹田市で生まれ育ち、現在は東京・三鷹市で司法書士事務所を開業しています。人生の大半を過ごした三鷹で、相続や借金問題など、個人のお客様の無料相談に対応しています。

「誰にも相談できずに困っていたが、本当にお世話になりました」といったお言葉をいただくこともあり、迅速な対応とお客様の不安を和らげることを心掛けています。趣味はドライブと温泉旅行で、娘と一緒に車の話をするのが楽しみです。甘いものが好きで、飲んだ後の締めはラーメンではなくデザート派です。

三鷹市をはじめ、東京近郊で相続や借金問題でお困りの方は、ぜひお気軽にご相談ください。